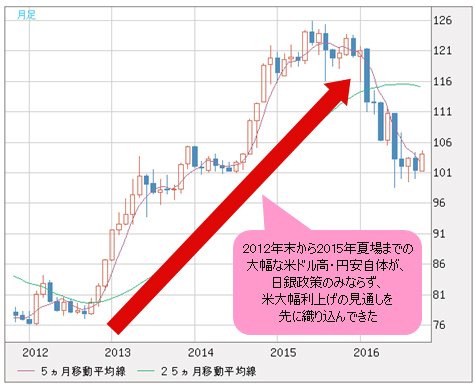

■ドル/円相場はすでに日米金利差を目一杯織り込んできた

もっとも、2012年末から昨年(2015年)夏場までの大幅な米ドル高・円安自体が、日銀政策のみならず、米大幅利上げの見通しを先に織り込んできた経緯がある。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 月足)

2014年からの米ドル高は特に、予想された日米金利差の開きを目一杯織り込んできたと思われる。これについて、FRB幹部のブレイナ―ド氏が今年(2016年)6月講演の中で、「2014年6月から2016年1月までの米ドル上昇は、概ねFF(フェデラル・ファンド)金利にして200ベーシスポイントの利上げに相当する」と指摘したとおりであり、極めて正論だと思う。

1回の利上げを25ベーシスポイントと想定するのが普通なので、200ベーシスポイントなら、8回の利上げ回数に相当する。が、昨年(2015年)年末米利上げが再開されて以来、まだ1回も利上げしていないので、はたして米ドル高の根拠は、どこまで「ホンモノ」であろうか。

この意味合いにおいて、前述のように、米「早期」利上げだから米ドル買い、いったロジック自体、説得力に欠けるというか、やや滑稽にさえ聞こえるわけだ。

■サマーズ氏の「日銀政策『実質ヘリマネ』論」には疑問

日本サイドでは、日銀政策が「わかりにくく」なってくるにつれ、いろんな見方が出てきた。元米財務長官のサマーズ氏による「実質ヘリマネ」論が出た後、それに追随する国内のエコノミストが同じ見方を示すようになったのも不思議な光景だ。

そもそもサマーズ氏自身が、あのリーマンショックの遠因を作った張本人とされる人物だから、彼の見方を鵜呑みするのも危険だと思う。どんな立場でどんな思惑で発言したのかわからないまま追随するのも、リスキーな行為だと思う。

一般論として、日銀が先月(2016年9月)の会合において総括を行い、政策の枠組みを資金供給量から長短金利操作へ変更したから、むしろ金利重視の視点で言うと、従来の量的緩和からより質を重視する路線になった思惑が大きいと言われている。

したがって、「ヘリマネ」どころか、量的緩和の縮小で為替効果に限界ありと日銀が認識し、軌道修正が行われたという見方のほうが正しいと思う。

黒田さんが日銀総裁になってから、日本の通貨供給量がどんどん膨らんで、マネタリーベースではGDP(国内総生産)と同額の400兆円規模になっている模様。これでも円安にもっていけないから、さすがの日銀でもこれ以上量的緩和を続けるのは無理がある。

なので、サマーズ氏のご指摘はまったく合っていないと思うし、それに踊らされた円売りの投機筋も、長く続かないのではないだろうか。量的緩和の終焉は、事実上円買いの材料と化すから、次第に為替相場もファンダメンタルズに沿った形で日銀政策の展開を織り込んでいくだろう。

■英ポンドの底は、まだまだ下にある

最後に、米ドル高全体に距離を置きたいが、唯一、対英ポンドの相場は、米ドル高がこれから続く余地が大きいと思う。

換言すれば、すでに「底割れ」して見える英ポンドの底は、まだまだ下にあるから、安易な底打ちを想定しないほうがよさそうだ。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 月足)

余談だが、実質レートで言うと、英ポンドはすでに168年ぶりの安値を付けている(フィナンシャルタイムズ紙の報道)と言われ、今年(2016年)イギリス旅行に行かないと、歴史的なチャンスを逃すことになるかもしれない。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/2/a/-/img_2a52600bd883437cd42323cdfe740fdd39661.gif)

![ゴールデンウェイ・ジャパン(旧FXトレード・フィナンシャル)[FXTF MT4]](/mwimgs/9/f/-/img_9f888c16a19c8addccf0c80c4796eca022145.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)