■金先協会:実施しているストレステストのシナリオは厳しすぎるのではないかと金融庁から指摘を受けている

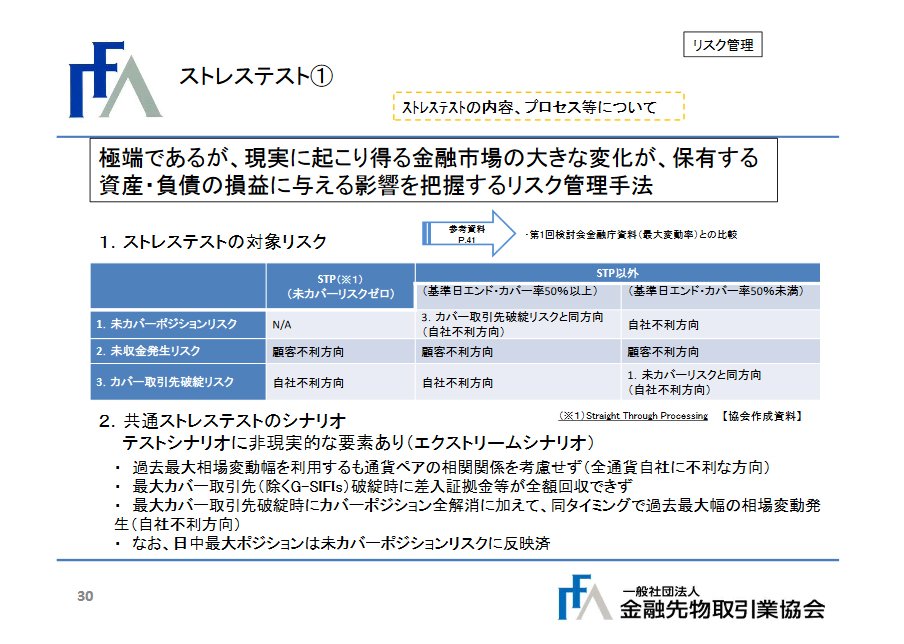

山崎オブザーバー 30ページをご覧ください。ストレステストについてご説明します。ストレステストの対象リスクは、先ほどご紹介した前回、金融庁配布ペーパーに記載してあるとおり、未カバーポジションに対するリスク、未収金発生のテールリスク、カバー取引先の破綻リスクです。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、30ページの「ストレステスト①」を掲載

山崎オブザーバー 取引所取引では、未収金発生のテールリスクに対して清算預託金等がありますが、店頭FX業者がこれに対応するものは自社の資本ということになります。そのためストレステストによって、ストレス時の資本の水準をチェックすることは重要です。

店頭FX業者に対するストレステストは、2年前協会の自主規制の中で共通ストレステストとして導入され、ようやく2回実施したところです。導入にあたっては、金融庁と詳細な調整を行っています。

また、大小さまざまな業者がいるため、簡素かつ極端で非現実的な想定となっており、金融庁のペーパーでも問題点が指摘されていますが、業者の方々からもご指摘を受けています。このため、協会では金融庁の了解の下、ストレステストの検討会を開催しています。

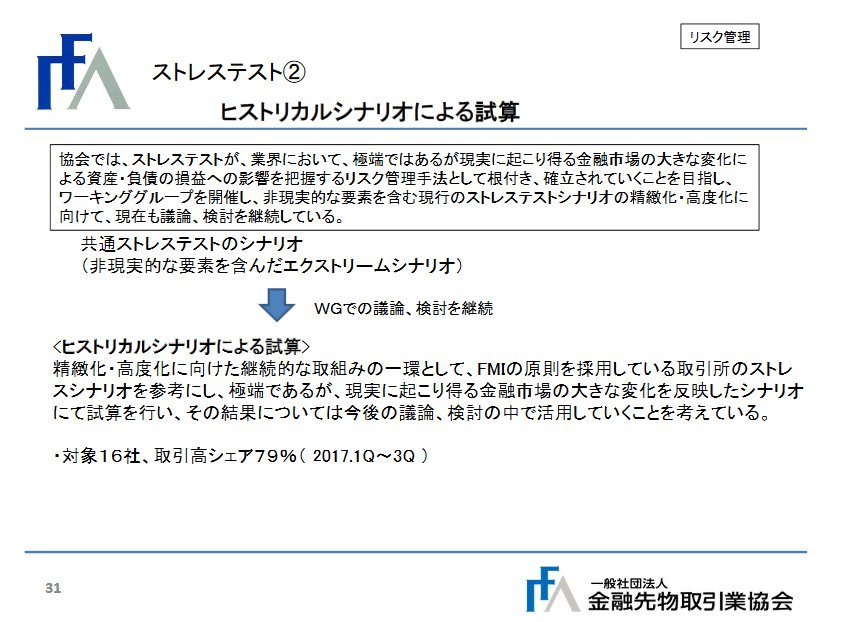

31ページをご覧ください。協会ではストレステストが、店頭FX取引において有効な管理ツールにするために、ストレステストワーキンググループを設け、ストレステスト高度化の検討を進めています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、31ページの「ストレステスト②」を掲載

山崎オブザーバー また、今回の検討会に合わせて、FMIの原則を採用している取引所の返済預託金算定のためのストレステストシナリオも参考に、二次的なヒストリカルシミュレーション法であるヒストリカルシナリオによる試算を16社に実施していただきました。残念ながら、時間の制約や技術的な制約により、完全なヒストリカルシミュレーションはできず、二次的な方法を実施しています。

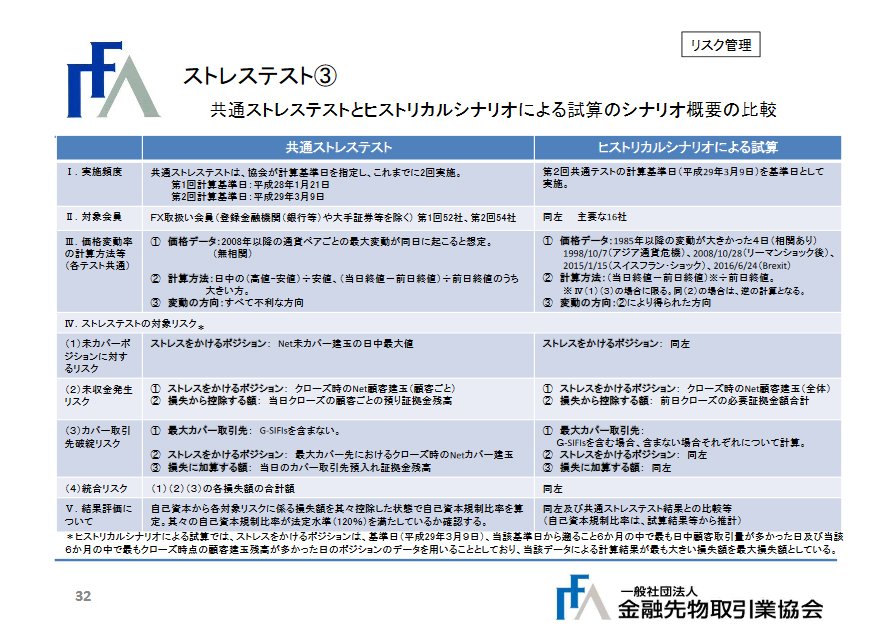

32ページをご覧ください。この表は共通ストレステストとこのヒストリカルシナリオによる試算を、各項目ごとに対比させたものです。

表の下、欄外をご覧ください。ストレスをかけるポジションは、共通テストでは基準日の1日でしたが、今回は基準日に加え3日に増やしています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、32ページの「ストレステスト③」を掲載

山崎オブザーバー 価格変動率と計算方法は、共通では2008年以降の各通貨ペアごとの最大変動、変動幅も日中の高安か、前日と当日のクローズレート差のどちらか大きいほうを使用しており、完全無相関です。一方、ヒストリカルは1985年以降の毎日のデータではありませんが、相場が大変動した4日分の実データを使用しています。

対象リスクは共通テストでは、未収金発生リスクをクローズ時点の顧客ごと建玉としておりましたが、ヒストリカルではクローズ時の顧客建玉をネットいたしました。

また、預かり証拠金額も当日クローズ時の顧客ごとの残高から、前日クローズ時の必要証拠金に変えています。カバー取引先破綻リスクでは、ヒストリカルではG-SIFIs(※)も含む場合も計算しています。

(※編集部注:「G-SIFIs」とはグローバルな金融システム上、重要となる金融機関のこと)

■過度に保守的なシナリオによるストレステストでも未収金発生、未カバーポジションに対する資本確保は相応に対処できている

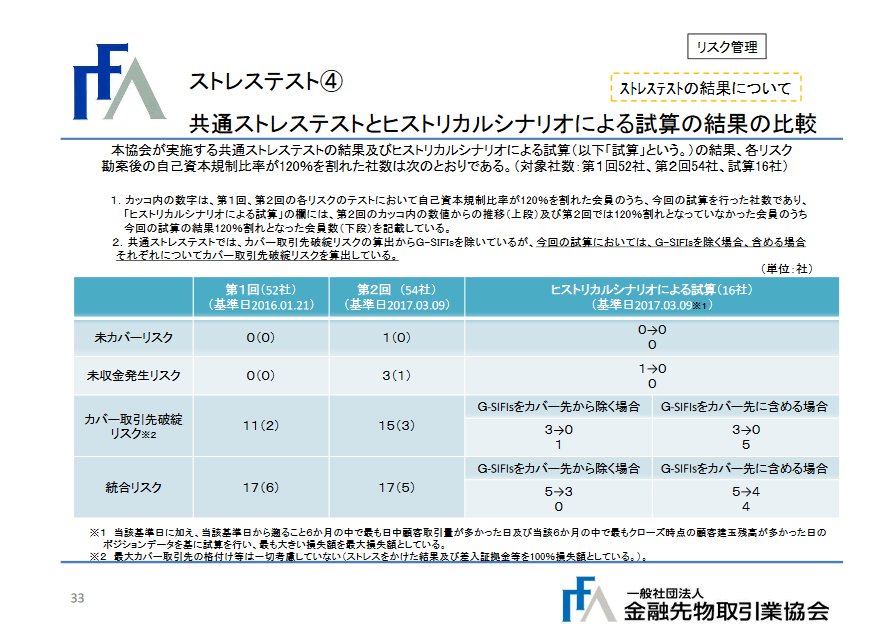

山崎オブザーバー 33ページの表で、共通ストレステストとヒストリカルシナリオによる試算の結果を比較しています。二段書きになっておりますヒストリカルシナリオによる試算の結果、上段が第2回目のテストで、自己資本規制比率が120%割れであった会社が、ヒストリカルシナリオでテストをして、その結果120%割れとなった社数です。

下段は上段の会社以外の業者が、120%割れしている社数です。上段と下段の数字を足していただくと、16社のテスト結果となります。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、33ページの「ストレステスト④」を掲載

山崎オブザーバー 表中の括弧内の数字は共通テストによって、自己資本規制比率が120%を割れた会員のうち、今回の試算を行った会員数です。比較結果を見ますと、第2回目のテストで未カバーリスク、未収金発生リスクとも120%割れの会員数は、ヒストリカルシナリオによる試算では0となっています。

またカバー取引先破綻リスクはG-SIFIsを除いた場合も、含めた場合も、第2回目のテストで120%割れた3回には、ヒストリカルシナリオによる試算では120%は割れませんでした。

同様に統合リスクも、5会員が第2回テストで120%を割り込んでいました。が、今回のテストでは……。失礼しました。今回のテストでは5会員が割り込んでいます。失礼しました。同様に統合リスクでも、5会員が第2回テストで120%を割り込んでいましたが、今回のテストではG-SIFIsを含む場合、含まない場合も、120%割れをする会員は3社、4社と減少しています。

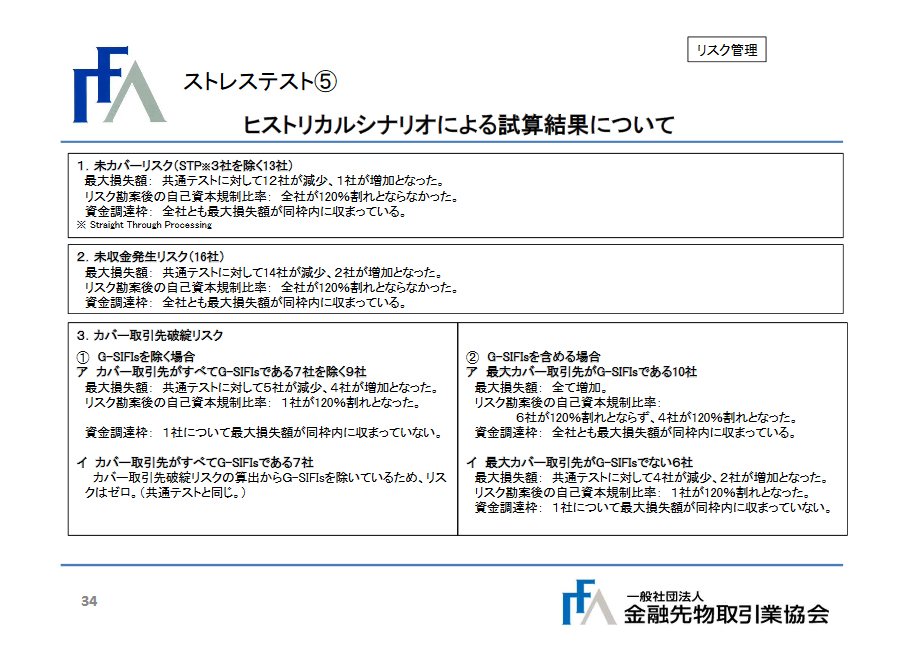

34ページは、今回実施しましたヒストリカルシナリオによる試算の結果をまとめたものです。通貨の相関が反映された影響などにより、未カバーリスク、未収金リスクが減少した会員は多いものの、共通テストの基準日を3日としたため、偶然、基準日のポジションが小さかったり、大きかったりする要因から、増加した会員も見られました。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、34ページの「ストレステスト⑤」を掲載

山崎オブザーバー またG-SIFIsを含んだことで、カバー先をG-SIFIsに集中していた会員は最大損失額が増加する結果となっており、このような原因から5社が120%割れとなったと考えられます。

信用度の高いG-SIFIsを最大カバー先として取引を集中させていることで、120%割れを起こすというストレステストはシナリオとしては悩ましい問題です。前ページの説明にありましたとおり、今回は第2回共通テストを実施した全会員に、ヒストリカルシナリオによる試算を実施していただいたわけではありません。

そのため単純に比較することはできませんが、この結果を踏まえ、ストレステストワーキンググループでも、シナリオ、手法等の高度化、精緻化に向けた検討をお願いしたいと考えています。

35ページをご覧ください。協会では会員にストレステストを使用したテールリスクの管理を定着させるために、規則を改正し、昨年10月より施行しています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、35ページの「ストレステスト⑥」を掲載

山崎オブザーバー また監査部はストレステストの結果、自己資本規制比率が120%割れとなった会員に対し、リスク認識や対応の予定をヒアリングし、当局と情報共有を行っています。このように過度に保守的なシナリオ下でも、未収金発生、未カバーポジションに対する資本確保は相応に対処できている状況ではございますが、カバー取引先リスクのシナリオなど、今後も引き続き検討が必要と考えています。

■金先協会:日中の未カバーポジションが最大になったときのカバー率は90%以上の業者が18社中11社

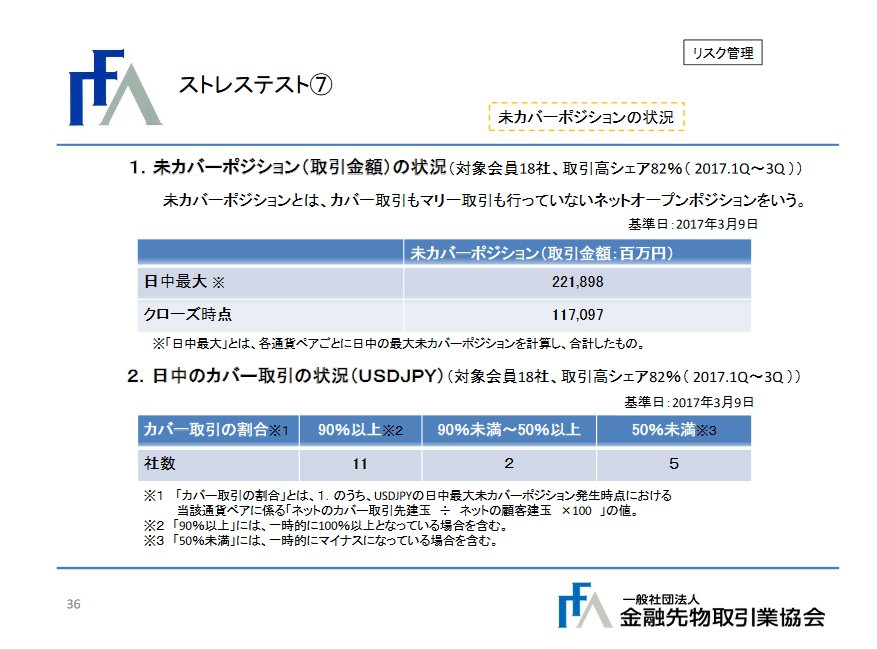

山崎オブザーバー 次に、36ページをご覧ください。未カバーポジションの状況についての質問に対して、主要会員18社から回答を得たものです。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、36ページの「ストレステスト⑦」を掲載

山崎オブザーバー 1.は2017年3月9日を基準日とし、日中とクローズ時点のネットオープンポジションを比較しています。ご存じのようにFX業者はさまざまなビジネスモデルがあり、クローズ時点のポジションをスクエアにする業者や、ポジションリミットを設けてオーバーナイトリスクを回避する業者もおります。ピーク時のポジションでは、1%の変動で約22億円の損益が変化することになります。

また2.は取引シェアの多いドル/円について、基準日の日中未カバーポジションが最大になった時点のカバー取引の状況です。90%以上のカバー率の業者が18社中11社、90%未満~50%以上が2社、そして50%未満が5社となっています。

■金先協会:カバー取引はネッティングすることで、最終的な決済金額が大幅に圧縮されている

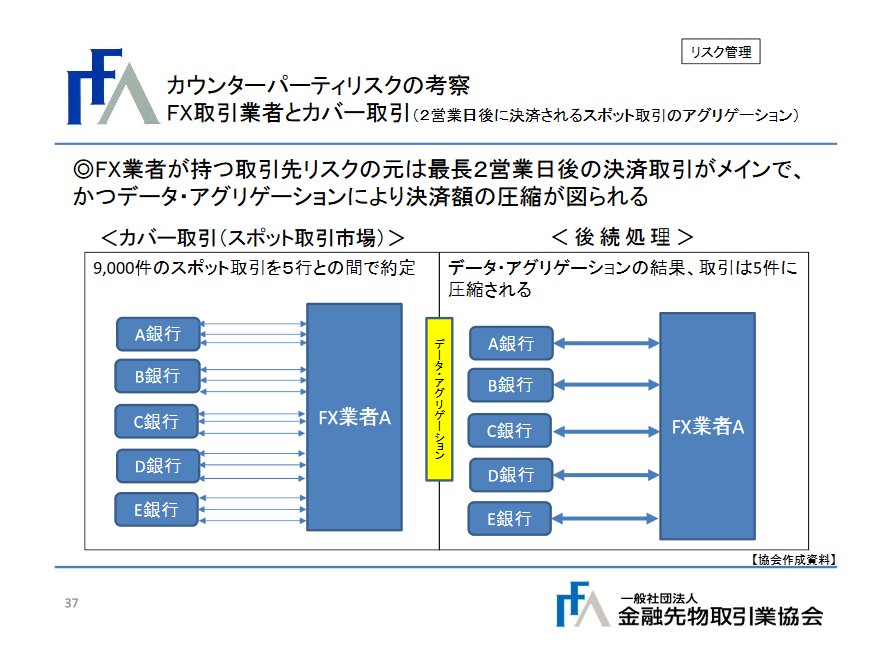

山崎オブザーバー 最後の37ページをご覧ください。カバー取引額と決済額の関係を描いたものです。通常、店頭FX業者は多数のカバー取引を、2営業日後に決済をするスポット取引で行っています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、37ページの「カウンターパーティリスクの考察」を掲載

山崎オブザーバー ただし最終的な決済額は、取引をネッティングすることでぐっと圧縮され、通常は1つのカバー先で1個の決済取引となります。前回の金融庁配布の資料にありましたように、多額のカバー取引を店頭FX業者が行っておりますが、このように決済金額は圧縮されています。

以上で説明を終わります。それでは、あとはよろしくお願いいたします。

池尾座長 どうもありがとうございました。

(「【全文書き起こし2/4】 店頭FX業者の決済リスクへの対応に関する有識者検討会(第2回)」へつづく)

(編集担当:ザイFX!編集部・庄司正高&井口稔)

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/9/d/-/img_9de7d20e590bb2b4c8f599c6803c8972107100.gif)

![ゴールデンウェイ・ジャパン(旧FXトレード・フィナンシャル)[FXTF MT4]](/mwimgs/9/f/-/img_9f888c16a19c8addccf0c80c4796eca022145.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)