みなさん、こんにちは。

あと1週間ほどで11月が終わろうとしています。時間が経つのは本当に早いものです。

■欧州各国の財政悪化懸念が再び市場に広がった

先週のコラムでは、ユーロは基本的に不安材料をたくさん抱えているものの、状況的には、さらに下がるか、少し自信がなくなってきたというお話をしました(「ユーロ/ドルはここから難しい相場へ。アイルランド支援決定でも影響は一時的か」を参照)。

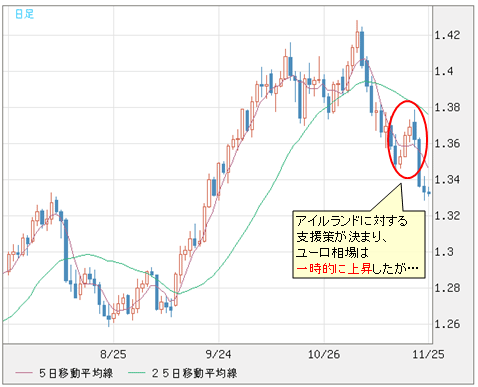

その後ですが、アイルランドに対するEU(欧州連合)やIMF(国際通貨基金)からの支援が決まり、ユーロ相場は上昇しました。

しかし、その影響は一時的なものに終わっています。

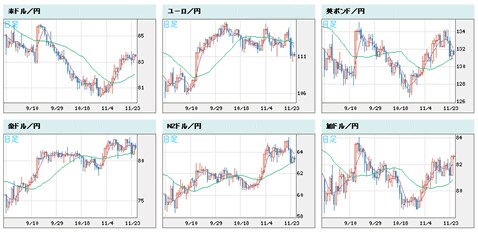

ユーロ/米ドル 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ユーロ/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

問題はそこからです。

11月24日(水)、格付け機関のS&P(スタンダード・アンド・プアーズ)がアイルランドの格付けを一気に2段階も引き下げました。

これが効いた。このことによって、欧州各国の格下げ懸念が再び市場に広がってしまったからです。

スペイン、ポルトガルなどの国債の利回りも急上昇しており、信用スプレッドだけを見ると、今年前半の「ギリシャ・ショック」のときより、今のほうがより危険な水準に入ってきています。

国債の利回りが上昇すると、財政赤字が一段と拡大することになるので、欧州の財政赤字問題をさらに深刻化させることになりかねません。

この問題については、これからのEU各国の対応しだいで深刻さの度合いが変わってくるので、ここでは決めつけをしないようにしておきたいと思います。

ただ、対処を間違えると大変な事態が起きる危険性をはらんでいることは頭に入れておいてください。

問題はそこからです。

11月24日(水)、格付け機関のS&P(スタンダード・アンド・プアーズ)がアイルランドの格付けを一気に2段階も引き下げました。

これが効いた。このことによって、欧州各国の格下げ懸念が再び市場に広がってしまったからです。

スペイン、ポルトガルなどの国債の利回りも急上昇しており、信用スプレッドだけを見ると、今年前半の「ギリシャ・ショック」のときより、今のほうがより危険な水準に入ってきています。

国債の利回りが上昇すると、財政赤字が一段と拡大することになるので、欧州の財政赤字問題をさらに深刻化させることになりかねません。

この問題については、これからのEU各国の対応しだいで深刻さの度合いが変わってくるので、ここでは決めつけをしないようにしておきたいと思います。

ただ、対処を間違えると大変な事態が起きる危険性をはらんでいることは頭に入れておいてください。

■全体的にはレンジで小動き、しかし、場合によっては…

いよいよ12月に入りますが、ユーロ問題がマーケットの波乱要因になり得るということです。

その一方で、もしこの問題が深刻化しなければ、為替市場全体がとても静かになるのではないでしょうか?

今年は11月にポジション調整の米ドル買いが起きたために、例年12月に起きやすい調整相場を先取りしてしまった感があるからです。

米ドル/円は、85円あたりまでの上昇はあるかもしれませんが、最近は83円台でピッタリと動かなくなってしまっているので、今の状況が続く可能性のほうが高いかもしれません。

いよいよ12月に入りますが、ユーロ問題がマーケットの波乱要因になり得るということです。

その一方で、もしこの問題が深刻化しなければ、為替市場全体がとても静かになるのではないでしょうか?

今年は11月にポジション調整の米ドル買いが起きたために、例年12月に起きやすい調整相場を先取りしてしまった感があるからです。

米ドル/円は、85円あたりまでの上昇はあるかもしれませんが、最近は83円台でピッタリと動かなくなってしまっているので、今の状況が続く可能性のほうが高いかもしれません。

米ドル/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

クロス円(米ドル以外の通貨と円との通貨ペア)についても、瞬間的には動くのですが、やはり方向感を失ってフラフラしています。

このような相場が続くのではないでしょうか?

クロス円(米ドル以外の通貨と円との通貨ペア)についても、瞬間的には動くのですが、やはり方向感を失ってフラフラしています。

このような相場が続くのではないでしょうか?

世界の通貨 vs 円 日足

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 vs 円 日足)

それ以外にあるとすれば、欧州の財政問題が深刻化して、それが世界中の株式市場に悪影響を与えて「株安→円高」という流れになるというシナリオ。これは考えられなくもありませんので、一応念頭においておきたいと思います。

全体的にはレンジで小動き、しかし、場合によってはユーロが下落する可能性ありという結論にしておきます。

それ以外にあるとすれば、欧州の財政問題が深刻化して、それが世界中の株式市場に悪影響を与えて「株安→円高」という流れになるというシナリオ。これは考えられなくもありませんので、一応念頭においておきたいと思います。

全体的にはレンジで小動き、しかし、場合によってはユーロが下落する可能性ありという結論にしておきます。

【ザイFX!編集部からのお知らせ】

ザイFX!でもおなじみの今井雅人さんからのレポートを受けて、ザイFX!が 配信する「ザイFX! FXプレミアム配信 With今井雅人(月額:5,500円(税込))」。

その日のニュースをコンパクトに解説し、今後の為替の値動きについての予測とともに、今井氏のポジションについても可能な限り配信する、実践型の有料メルマガです。

「ザイFX! FXプレミアム配信 With今井雅人」には10日間の無料体験期間がありますので、ぜひ一度体験していただき、みなさんのトレードの参考にしてみてください。

![ヒロセ通商[LION FX]](/mwimgs/2/a/-/img_2a52600bd883437cd42323cdfe740fdd39661.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)