欧州問題が再びマーケットの焦点となっている。

現職フランス大統領の敗北からギリシャ再選挙まで政局不安が続き、常に懸念されてきたギリシャのEU(欧州連合)離脱問題に加え、スペインの銀行問題も浮上した。

EU危機は一段と拡大しているように見える。

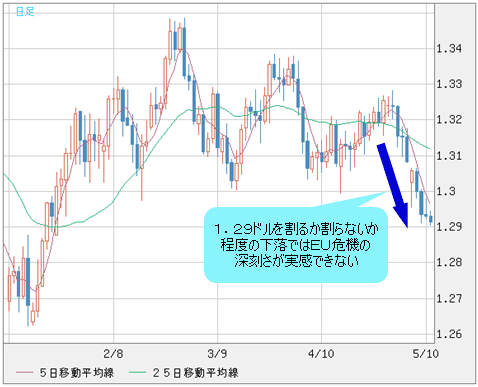

■EU危機の深刻さが実感できないユーロ/米ドルの値動き

ところで、肝心の為替レートは、ファンダメンタルズの激動と比べ、つまらないほど静かな値動きだ。ユーロ/米ドルの1.2900ドルを割るか割らないか程度の下落ぶりでは、とてもEU危機の深刻さが実感できない。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

一般論として、米QE3(量的緩和策第3弾)の可能性が米ドル全体の頭を重くしているといった見方は多い。

一方、ドル資産はリスク回避先と見られる傾向も強いため、最近の株の調整具合からは、本来は米ドルがもっと買われてもおかしくないとも言える。

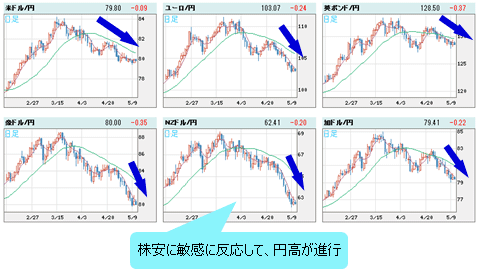

今のところ、株安に敏感に反応したのはむしろ円という見方も根強い。米ドル/円をはじめ、クロス円(米ドル以外の通貨と円との通貨ペア)全般のパフォーマンスから、米ドルよりも円がリスク回避先としての役割を果たしているという見方だ。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 VS 円 日足)

両論ともそれなりに理屈は合っているが、見逃されやすい要素として、以下の2点を指摘しておきたい。

■EUの混乱が深刻化すればするほどユーロは買われる!?

まず、第1に「危機こそ強い」という現象だ。

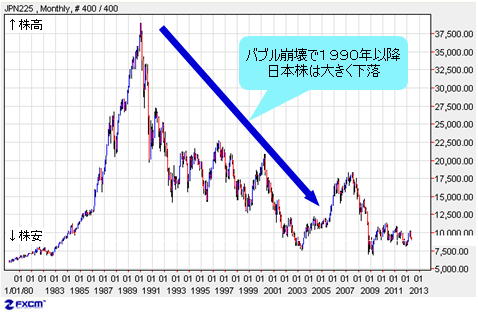

ファンダメンタルズが悪化したからこそ、通貨が逆に買われた好例は他ならぬ、日本の円であろう。

バブル崩壊後、企業のデレバレッジと資金の国内還流が大きな流れとして円高に寄与したことは記憶に新しい。

(出所:米国FXCM)

(出所:米国FXCM)

いわゆる「理外の理」である相場の理屈はなかなかリアルタイムでは理解されにくいが、往々にしてその後よく検証すれば、実に理に適う部分が多いのだ。

今の欧州で、同じ現象が起こっていると言われたら、みなさんは納得するだろうか。

また、同じ理屈で推測していくなら、今のユーロは「買われすぎ」ではなく「売られすぎ」で、EUの混乱が深刻化すればするほど、これからユーロは買われるだろうといった結論に同意できるだろうか。

かなりクレイジーな見方だと思われるだろうが、2005、2006年に「不況だからこそ円高」といった見方が嘲笑されたように、もしかしたら相場の真実はクレイジーの方に近いのかもしれない。

■「EU危機=ユーロ暴落論」は安易すぎる!

実際、「EUへの資金還流が大規模に発生していることが確認され、EUのソブリン危機がこれから深刻化していくだろう」といったコンセンサスが強くなればなるほど、欧州の銀行と企業は海外資産を処分し、これからの危機に備え、本国へ資金を還流させようとする傾向が強くなるだろう。

これは何の変哲もなく、ごく普通の反応だが、なぜか日本ではこういった話があまり聞こえてこない。

以上の分析も基本的にはファンダメンタルズの範疇に入るので、これをもってこれからユーロが上がると断言する気は毛頭ないが、筆者が言いたいのは、ユーロが騒がれたほど急落していないのなら、このような資金の流れから見た視点が重要だろうということだ。

俗論で言う「EU危機=ユーロ暴落論」は安易すぎるため、それとは距離を置くべきだろう。

【参考記事】

●「日本は少子化、低成長だから円安になる」という考え方は根本的に間違っている!(陳満咲杜、4月27日)

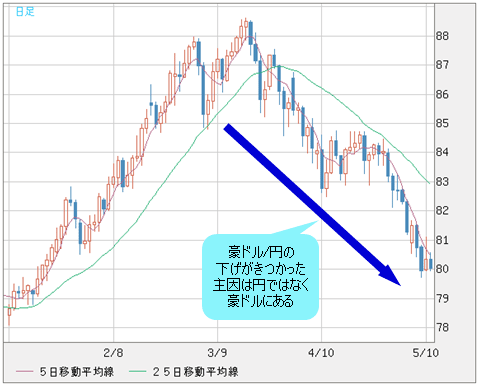

■最近の豪ドル安は米ドルや円が強いから生じたのではない

第2に円のパフォーマンスに関しては、一貫して受動的な立場で見なければならない。

要するに円高の本質は外貨安であり、最近下げがきつかった豪ドル/円は豪ドルの下げが主因で、円がリスク回避先云々という話は二の次であることは明らかだ。

(リアルタイムチャートはこちら → FXチャート&レート:豪ドル/円 日足)

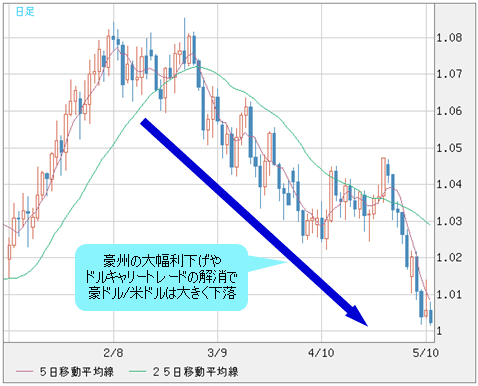

実際、豪州の大幅利下げや豪州の通貨高抑制政策による豪ドル/米ドルの反落が大きく、その背景にはドルキャリートレードの解消が盛んだったことがあるとも言われる。

(リアルタイムチャートはこちら → FXチャート&レート:豪ドル/米ドル 日足)

その動きが一巡したかどうかはこれから見極めたいところだが、最近の豪ドル安は米ドルや円が強いから生じた現象でないことは明らかだ。

■ドル全体のパフォーマンスを見極める2つのポイントとは?

となると、米ドル/円を除き、米ドル全体のパフォーマンスを見極めるポイントは以下の2点に帰着できるのではないかと思う。

まず、ユーロ圏への資金還流が続くかどうか。次に、ドルキャリートレードの解消が続くかどうか、である。

状況はやや混沌としており、答えをすぐ見つけるのは容易ではないが、リセッション確実とされる英ポンドが対米ドルで堅調なことを考えると、米ドル全体の行方をあまり楽観視しすぎないほうが無難かもしれない。

テクニカルの視点では、米ドル/円が一時79.52円を割り込んでいたものの、これは終値ペースではなかったから、エリオット波動論に基づくウェーブカウントを現時点では堅持したい。

【参考記事】

●フランスの政局云々だけでユーロ安とは限らない。米国にも2つの不安が再浮上!(陳満咲杜、5月7日)

●エリオット波動論で説明! なぜドル/円は79円台前半への深押しがなさそうなのか?(陳満咲杜、4月20日)

(出所:米国FXCM)

また、ユーロ/米ドルは、1.2800~1.3300ドルといったレンジをブレイクするのはまだ先で、ブレイクした方向が次のメイントレンドを示唆することだろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

いずれにせよ、足元は様子見の段階にあるが、前述の分析のように、巷にあふれる安易なロジックに流されず、冷静に相場の流れを見極める必要がある。ゆえに、本日は手短に失礼する。

(5月11日(金) PM12:00執筆)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)