明けましておめでとうございます。

今年もよろしくお願いします。

■早ければ今週中、遅くても今月中にもフランスが格下げ!?

新年早々、ユーロが再び急落してきた。ユーロ/米ドルは1.2800ドル割れ、ユーロ/円は99円割れとなっており、このことは多くの市場参加者にとって「心理的節目割れ」となっている。テクニカル的な視点で見ると、下値余地がさらに拡大したと言える。

最近のマーケットは、「現状がリスクオフ、リスクオンのどちらか?」といった従来の見方から、ユーロ圏の景気後退やソブリン危機のみに着目するようになってきており、ユーロ安の大きな背景として見逃せない。

アメリカなど、ユーロ圏以外では景気回復の兆しが見え始めているため、ユーロの独歩安が一層浮き彫りになっていると言えるだろう。

それは無理もない。ユーロ圏に関しては、まったくと言ってよいほど良い話は聞こえてこない。

懸念されていたフランス国債の入札は無難に行われたものの、フランスがトリプルAの格付けで行う最後の入札になるのではないかとさえ、市場関係者の間でささやかれていた。

早ければ今週中、遅くても今月中にもフランスが最高格付けを失うということが、マーケットのコンセンサスとして定着しているようである。

フランスはすでに景気後退局面に入っており、イタリアでは若年層の失業率が30%を越えたと伝えられている。EU(欧州連合)の第2、第3の経済規模を誇る両大国が不振にあえいでいることが、事の深刻さを表している。

■短期スパンに限れば、ユーロはリバウンドの余地がある!

さて、2012年度中に、ユーロ圏の各国政府は合計1兆ユーロ規模の国債借り換えを行う必要がある。だが、債券市場から資金を調達できるかどうかは不透明な状況だ。

事実上、ギリシャは債券市場から追放されており、次はスペインか、イタリアかと、市場関係者の疑心暗鬼はますます深まっている。ギリシャについて言えば、3月までに140億ユーロの国債償還ができなければ、「秩序なしのデフォルト(債務不履行)」となる公算が大きい。

もし、そうなれば、ギリシャのEU離脱が現実味を増し、ユーロ/米ドルがバリティ(1ユーロ=1ドル)まで暴落してもおかしくはない。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

ただし、筆者はなお、短期スパンに限って言えば、ユーロは売られ過ぎでリバウンドの余地があると思っている。理由は次の3点だ。

まず、EUの状況が緊迫していることは誰も否めないが、その悪材料のどれも新味がない。むしろ、2011年から予想されていた展開と言ってよい。

このコラムでも何度か申し上げてきたが、ユーロ危機は周知されている危機であるため、新味なしの悪材料だけではさらなる暴落は難しい。

次に、ユーロ売り一辺倒になった足元の状況下では、経験則で見れば、さらなる暴落は起こりにくい。

IMMデータでは、ユーロのショートポジション(売り持ち)はユーロ発足以来最高レベルまで積み上がっており、その反動はまだ見られていない。「新味の材料」が出ない限り、ユーロ売りのモメンタムがさらに増していく余地は少ないと思われる。

ちなみに、ユーロ・ショートが直近で高水準を記録していたのは2010年夏のことであったが、その後の反動によるユーロの切り返しが強烈であったことは、まだ記憶に新しいところだ。

3つ目は年明けに公表された2011年12月のFOMC(米連邦公開市場委員会)議事録で、FRB(米連邦準備制度理事会)がなお「QE3(量的緩和政策第3弾)」の可能性を模索していることが判明した。これにより、米ドル買い一辺倒となりにくいことが、市場関係者の間で意識されるだろう。

足元では、ユーロの悪材料に市場の関心が奪われ、米国サイドの政策に対する注目度は低下している。

だが、決して無視できる材料ではなく、今後蒸し返される可能性は高い。

■2012年は「新たな材料が浮上するか」が注目される

もっとも、前々回のコラムで指摘したように、2011年のマーケットの特徴を鑑みると、ファンダメンタルズにおける高度な不確実性が、必ずしも高いボラティリティをもたらすとは限らないようである(「売買高の落ち込みが激しい年末相場は波乱に注意。ユーロの大リバウンドも!」を参照)。

2011年の為替相場には、数多くの衝撃が走った。日本の震災から米国のソブリン格下げまで、インパクトを持つ出来事が多かった。その上、ユーロのソブリン危機の深刻化に伴う混乱も、大きなマイナス要素として市場センチメントを圧迫した。

本来ならば、2011年の相場のボラティリティが、過去数年間でもっとも高いものとなってもおかしくはなかった。しかし、各種統計で主要10カ国の通貨(G10)のパフォーマンスを見ると、2011年のボラティリティは例年の平均よりも低い水準にとどまった。

このような現実を踏まえると、2012年の相場のボラティリティも、必ずしも高くなるとは限らないかもしれない。引き続き、ユーロのソブリン危機をはじめとして大きなマイナス材料は多いが、材料自体の不確実性が問題視されるよりも、2012年は「新たな材料が浮上するか」が注目されるだろう。

繰り返すが、ユーロのソブリン危機は深刻であるものの、「周知された危機」であるだけに、マーケットに対して常に強いインパクトを与え続けることはない。

高いボラティリティをもたらすには、このソブリン危機にさらなるサプライズとなる材料が浮上するか、それ以外の材料が必要である。

以上から、サイクル論の視点で見れば、2012年は基本的には米ドル全面高となりやすい頃合いであるが、新たな材料なしで、急激な米ドル高につながらないことも想定すべきなのかもしれない(「【2012年相場見通し】米ドル/円の16~17年サイクルは2011~12年の底打ちを示唆!」を参照)。

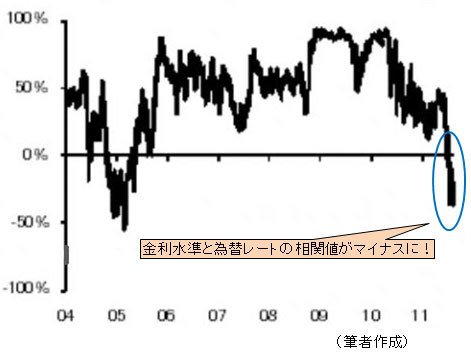

■金利の見通しで為替相場を予想するのは危険

また、ユーロの再利下げが徐々に相場に織り込まれる可能性もあるだろう。

ただし、2011年を教訓とすれば、金利政策は為替市場の決定要素として重要であるものの、色あせていることにも注意しなければならない。

一般論として、各国の金利政策やその見通しは、将来の為替相場における変動を予測する材料(手法)として、長らく市場関係者に重宝されている。過去5年間で見ても、実際にマーケットによってその有効性が証明されてきた。

しかし、2011年にそのジンクスは崩れた。2011年に、金利水準と為替レートの相関値がマイナスレベルに陥ったのだ。

従って、2012年中のユーロの利下げが予想される一方、米国の金利据え置きも市場コンセンサスとなっているが、単純な金利政策に基づく予測に対しては、慎重な姿勢で臨むべきであろう。

新年早々の相場は激しさを増している。だが、「為替天気予報」としては、さらに荒れていくよりも、穏やかな方向へといったん戻るとみている。はたして、市況は如何に!

(2012年1月6日 PM12:00執筆)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)