■米ドル/円は112円台回復で流れが変わるか?

みなさん、こんにちは。

現在、マーケットを取り巻く環境は、リスクオフ要因に事欠きません。

米中貿易戦争がエスカレートしていること、新興国から資金流出していること、イタリアを筆頭に欧州の政治が混沌としていることなど……。

そのため、日本株もじり安の傾向にあり、日経平均は、今年(2018年)1月に到達した2万4000円台が、かなり遠くなってきました。

(出所:Bloomberg)

マーケットは、前回のコラムでご紹介させていいただいた「ローリング・ベア」相場が継続。

【参考記事】

●今はローリング・ベア相場。追加関税発動後に出尽くしでリスクオンを期待しすぎてはダメ(7月5日、西原宏一)

ただ、7月11日(水)の欧米市場では、これまでにない動きが出て、マーケットの流れが変わるかどうかに注目が集まっています。

それは、米ドル/円が112円台に到達したこと。

(出所:Bloomberg)

7月11日(水)の東京市場では、「米国が9月にも2,000億ドルの相当の中国製品に10%の関税をかける」との報道で、日経平均が2万2000円を割り込む展開でした。

しかし、このステージでの米ドル/円は、日本株の下落に追随せず、下げ止まり。

欧米市場に入ると株の下落にも関わらず、米ドル/円は反発を強め、2015年6月高値(125.68円)からのレジスタンスラインが位置する重要な節目、111.50円を上抜けると、上昇が加速。

(出所:Bloomberg)

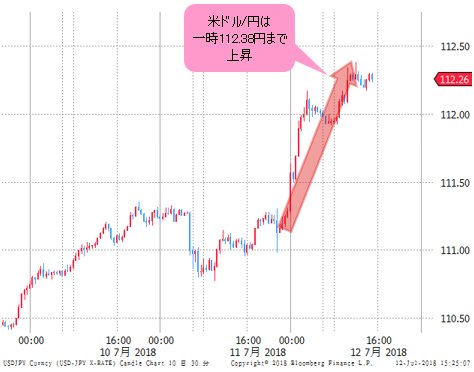

7月12日(木)の東京市場での米ドル/円は、一時112.38円まで急騰しています。

(出所:Bloomberg)

■米ドル/円上昇の背景にあったものとは?

この米ドル/円上昇は、武田薬品&シャイアーを筆頭にした旺盛な対外投資という報道がきっかけに。

【参考記事】

●武田薬品の英シャイアー7兆円大型買収の行方に注目! 巨額の英ポンド買いの噂も?(4月26日、西原宏一)

<上期の「買収玉」、総額は震災後の為替介入に匹敵>

トムソン・ロイターの集計によると、今上期の日本企業による海外企業の合併・買収(M&A)は合計13兆0079億円。これまで最大だった16年下期の8兆4701億円を大きく上回り、遡及(そきゅう)可能な80年以降で最大を記録した。政府・日銀が震災後の11年下期、断続的に実施した為替介入13兆6045億円に匹敵する規模だ。

出所:ロイター

この海外企業の合併・買収(M&A)の13兆円という金額が、すべて円投されるわけではありませんが、東日本大震災後の2011年下期、断続的に実施された為替介入13兆6045億円に匹敵する規模だという事実は、サプライズ。

この報道が欧州市場で流れたことをきっかけに、米ドル/円の重要なレジスタンスは決壊したことになります。

(出所:Bloomberg)

このシンプルなレジスタンスを超えたことにより、マーケットには米ドル/円でブリッシュな参加者が増えてきていますが、この流れが、一時的なものなのか継続するものなのかは、日足ではなく、今週(7月9日~)末のNY市場のクローズを確認したいところ。

(出所:Bloomberg)

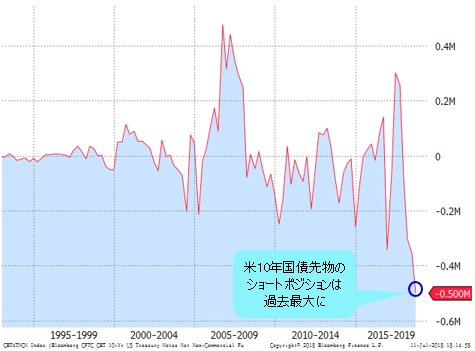

■米10年国債先物のショートポジションが過去最大に

そして、米ドル/円が続伸するためには、米金利の上昇を伴う必要があります。

ただ、ここにきて気になるのが、米10年国債先物のネットポジションの変化。

今年(2018年)は、年初から米10年債利回りが3.00%を超えて大きく上昇するというのが、コンセンサスになっていました。

(出所:Bloomberg)

ただ、同じアイデアを持った参加者が増えたことも影響し、米国債のショートは、かなり膨れ上がっている模様。

記録的な米国債ショート、貿易摩擦が激化する中で脆弱さ示す

7月3日までの週に米国の10年国債のショートポジション(売り持ち)を積み増した投資家は、貿易摩擦が激化する中で脆弱(ぜいじゃく)な領域に入った。

米商品先物取引委員会(CFTC)の最新の取組高報告によると、米国の10年国債先物のネットポジションは過去最大の売り越しを記録。

11日の相場上昇で10年国債利回りは2ベーシスポイント(bp、1bp=0.01%)低下し、2.83%。これは投機的なショートが積み上がった可能性のある3日終了週の最低水準に近い

これに伴い10年国債相場が下落する方向に賭ける前例のない規模のポジションが、ショートスクイーズの危険にさらされる

出所:Bloomberg

(出所:Bloomberg)

米10年国債利回りが下がるということは、米ドルの下落を誘引します。

実際にユーロ/米ドルは、1.15ドル台を何度も攻めるものの、1.1500ドルのバリアオプションが崩せず、じわじわと底固めをしています。

(出所:Bloomberg)

これが、米ドル/円が続伸するのを阻む要因となっています。

ただ、米ドル/円に関しては既報の旺盛な対外投資に加え、円はアジア通貨の代替となっているため、アジア通貨の下落とともに、円安が進行するという指摘もあります。

米中貿易戦争がエスカレートしている環境下にも関わらず、政府・日銀が東日本大震災後に実施した為替介入に相当する規模の買収により、112円台を回復した米ドル/円。

リスクオフ環境下でも、巨額の買収案件により反発した米ドル/円が、今後も続伸を続けることができるかどうかを占う意味で、今週(7月9日~)末の米ドル/円のクローズに注目です。

【ザイFX!編集部からのお知らせ】

ザイFX!で人気の西原宏一さんと、ザイFX!編集部がお届けする有料メルマガ、それが「トレード戦略指令!(月額:6600円・税込)」です。

「トレード戦略指令!」は10日間の無料体験期間がありますので、初心者にもわかりやすいタイムリーな為替予想をはじめ、実践的な売買アドバイスやチャートによる相場分析などを、ぜひ体験してください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)