![FXの税金・確定申告[2026年最新版]](https://zaifx.ismcdn.jp/mwimgs/b/2/640w/img_b2f43440e04fee97c15fa2313bd41ddf21545.png)

【FXの税金・確定申告の詳しい解説記事はこちら!】

⇒FXの利益にかかる税金の基本情報、確定申告のやり方、確定申告に必要なもの、誰でもできる節税対策などをわかりやすく解説!

【2025年(令和7年)分の確定申告に関する記事はこちら!】

⇒【2026年版・FXの税金と確定申告】2025年(令和7年)分の確定申告は2月16日(月)から。昨年のFX取引で一定の利益が出たトレーダーは期間中の申告・納税が義務!

2018年2月16日(金)~3月15日(木)が確定申告期間

今年もやってきました、確定申告のシーズンです。

確定申告とは、毎年1月1日~12月31日の1年間に生じた所得金額とそれに対する所得税額を計算し、期間内に税務署に申告して税金の過不足を清算する手続きのこと。

2017年(平成29年)分の確定申告は、2018年2月16日(金)~3月15日(木)までに行う必要があります。

確定申告になじみが薄い主婦(夫)や学生の人、年末調整を受けるため、あまり自分で確定申告する機会がない会社員の人もFXをしているなら無関係ではいられません。

一部の例外を除き、基本的にFXで利益が出ている場合は、誰でも確定申告し、一律で20.315%(所得税15.315%・住民税5%)(※)の税金を納める義務が生じます。

(※本来は所得税15%・住民税5%で一律20%だが、2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課されるため、期間中の税率は所得税・住民税合計で20.315%となる)

「いやいや、損失が出ているんだよ…」と、1年間のトレードの結果が、たまたま(?)マイナスだったという人も、確定申告することで損失を来年以降に繰り越す制度(繰越控除)を利用することが可能です。

つまり、FXをしているなら誰でも、また、勝っていても負けていても無関係ではいられないのが、確定申告なのです。

また、2017年は仮想通貨元年とも言われ、改正資金決済法施行に伴い、ビットコインなどの仮想通貨取引が国内でも急速に普及しましたよね。年初には10万円程度だったビットコイン/円価格は、年末には、一時200万円超になるという…文字どおりの大暴騰を見せました。

【参考記事】

●ザイFX!で2017年を振り返ろう!(6)暴君ビットコイン、天を衝く上昇相場を演出!

気になるのは、仮想通貨とFXって損益を通算することができるの? ということだったり、仮想通貨の損失の繰り越しはできるの? ということだと思いますが、結論だけお伝えすると、残念ながら、どちらもできません。

当記事では、このあたりのことについても、もう少し詳しくお伝えしつつ、FXの確定申告にまつわる基本的な事柄を、ざっと確認してみたいと思います。

なお、仮想通貨の確定申告については、以下で詳細をお伝えしていますので、こちらも参考にしてください。

【参考コンテンツ】

●ビットコイン/仮想通貨の確定申告総まとめ。税金はいくら? 簡単に計算できるツールは?

どんな人に確定申告が必要? 主婦(夫)も年金受給者も?

はじめに押さえておきたいのが、具体的にどんな人に確定申告が必要になるのか? という点です。

先ほど、損失が出ている場合でも、確定申告することで繰越控除を利用できるということに触れましたが、繰越控除の話は後で紹介するとして、まず、利益が出ている場合を想定して紹介していきます。

以下に、確定申告が必要なケースとして、いくつか例を挙げました。

| 確定申告が必要な例 | |

| 自営業・自由業 | FXなどで得た所得が38万円を超える場合 |

| (フリーランスやフリーターなど) | |

| 主婦(夫)・学生 | |

| (主婦・主夫、学生、家事手伝いといった扶養家族の場合など) | |

| 会社員 | 給与所得や退職所得以外の所得(FXを含む)で20万円超の所得がある場合 |

| (給与収入額が2000万円以下の給与所得者など) | |

| 年金生活者 | 公的年金等に係る雑所得以外の所得(FXを含む)で年間20万円超の所得がある場合 |

| (公的年金等の収入金額が400万円以下の場合) | |

※所得(所得税算出の元となる金額)=収入-必要経費

● 「自営業・自由業」

「自営業・自由業」の人は、FX取引をしていようがいまいが、例年確定申告をしているケースが多いはず。基本的に、FXでの利益を含め、所得(収入-必要経費)が基礎控除(※)の38万円を超える場合、確定申告が必要となります。

(※「基礎控除」とは、税負担を軽くするための制度で、所得控除の1つ。所得控除には医療費控除や配偶者控除、扶養控除など全部で14種類ある。そのうち、特に適用要件がなく誰でも使える所得控除が「基礎控除」)

ちなみに、FX取引を事業として行っている場合は、税務署でそれを認めてもらうことができれば、事業者用の所得控除を受けることができ、支払う税金に大きな違いが出てくる可能性もあります。

可能性を探ってみたいという人は一度、税務署や税理士などの専門家に相談してみてはいかがでしょうか? もしかすると、法人の設立なども含めて、税金対策として考えられることがあるかもしれません。

● 「主婦(夫)や学生」

「主婦(夫)や学生」というように、個人として収入がない扶養家族などにあたる人も、FXでの利益を含め、基礎控除の38万円を超える所得がある場合は、確定申告が必要です。

裏を返せば「自営業・自由業」や「主婦(夫)や学生」にあたる人は、FXでの利益を含め、年間の所得が38万円以下であれば確定申告不要となります。

● 「会社員」

「会社員」については、勤務先からの給与支払い時に源泉徴収され、さらに年末調整が行われて税の過不足の計算が完了していることが普通ですので、通常、自分で確定申告する必要がありません。

「会社員」の場合は、FXでの利益を含めて、給与所得以外で20万円を超える所得があれば確定申告が必要となります。

ただし、給与を2カ所以上から受け取っている、あるいは給与収入額が2000万円を超える会社員の場合、また、医療費控除や住宅ローン控除など他の所得控除を申請する場合は、FXをしていようがいまいが、確定申告する必要があります。

また、ここ数年話題のふるさと納税についても、ワンストップ特例(寄付した自治体に必要書類を提出して確定申告を免除する制度)を利用しなかった(間に合わなかった場合も含む)場合や6カ所以上の自治体に寄付を行った場合は確定申告が必要ですので、忘れずに。

● 「年金生活者」

「年金生活者」には、「公的年金等の収入金額の合計額が400万円以下」で、かつ「公的年金等に係る雑所得以外の各種の所得金額が20万円以下」なら確定申告が不要となる制度が設けられています(確定申告不要制度)。

したがって、FXでの利益を含めて、「公的年金等に係る雑所得以外の各種の所得金額が20万円」を超えると確定申告が必要です。

ただし、公的年金等の収入金額が400万円を超える場合は確定申告が必要ですし、「会社員」のところで触れたように、医療費控除や住宅ローン控除などの申請をする場合も確定申告が必要となりますので、その点はお忘れなく。

経費は差し引ける。セミナー受講費や書籍代は経費に

なお、FXで得た利益は、100万円なら100万円、1000万円なら1000万円が、そのまま課税対象になるというワケではありません。利益(収入)から必要経費を差し引いた金額を所得として申告するのです。

上述の例などを用いて、自分は確定申告が必要なのかどうか? を考えるにあたっては、FXで得た利益から必要経費を差し引いた金額が、一定の所得を超えるかどうかを考えるようにしてください。

必要経費には、取引手数料やセミナー受講費、書籍代金、有料メルマガの購読料などが該当すると思われます。

有料メルマガも経費になるとしたら、西原宏一氏の「FXトレード戦略指令!」、バカラ村氏の「バカラ村のFXトレード日報」、今井雅人氏の「FXプレミアム配信with今井雅人」などのザイFX!会員限定メルマガの購読料も経費に入れられるということになります。

ただし、必要経費の範囲は、法律などで具体的に定められているワケではありません。実際に経費を申請する際には、管轄の税務署や税理士などの専門家に、それが必要経費に該当するかどうかをあらかじめ確認することをおすすめします。

<確定申告する「所得」の考え方>

FXで得た年間利益(収入)-必要経費=所得

以前、トレーダーのひろぴーさんに行った取材で、必要経費の申請に関する経験談も語っていただきましたので、ぜひ、こちらも参考に。ひろぴーさんは、以前、上述の西原宏一氏のメルマガを経費として申告し、認められたそうです。

【参考記事】

●あの投資家たちのFX確定申告の実態(1)ひろぴーさんが必要経費に入れたものは?

FXで得た利益は「雑所得」に分類される

ここで、理解を深めるためにFXの税金のしくみについて確認しておきましょう。

そもそも所得税とは、「個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用」して算出されます。

基本的な計算式は、以下のとおりです。

<所得税算出の基本的な計算式>

収入-経費-各種控除=所得税算出の元となる金額

所得税算出の元となる金額×税率(※)=所得税額

(算出された所得税額から、税額控除が適用されるケースもある)

※2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される

所得税は、配当所得や一時所得など10種類に分類することができ、FXで得た利益は、このうち公的年金や原稿料、印税などと同じ「雑所得」に分類されます。

雑所得は、他の9種類の所得のどこにも分類されない所得のことです。

| 10種類ある「所得」の分類 | ||

| No. | 所得の種類 | 概要 |

| 1 | 利子所得 | 預貯金などの利子による所得 |

| 2 | 配当所得 | 株式の配当などによる所得 |

| 3 | 不動産所得 | 土地や建物など不動産の貸付による所得 |

| 4 | 事業所得 | 事業から生じる所得 |

| 5 | 給与所得 | 勤務先から受け取る給与や賞与による所得 |

| 6 | 退職所得 | 勤務先から受け取る退職手当などによる所得 |

| 7 | 山林所得 | 山林を伐採して譲渡したりすることで生じる所得 |

| 8 | 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することで生じる所得 |

| 9 | 一時所得 | 懸賞や福引の賞金品、競馬の払戻金などによる所得 |

| 10 | 雑所得 | 先に挙げた9種類のどこにも該当しない所得 ※FXで発生した所得はここに分類される |

※国税庁のウェブサイト「タックスアンサー>所得税>所得の種類と課税のしくみ>No.1300 所得の区分のあらまし」を参考にザイFX!編集部が作成

FXから生じた雑所得は、申告分離課税が適用される

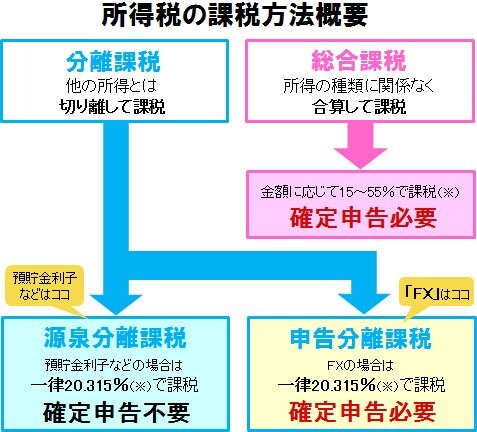

所得税の課税方法は、大きく分けて2つ。

所得の種類に関係なく合算して課税する「総合課税」と他の所得と切り離して課税する「分離課税」という方法があります。日本の税制の原則は総合課税で、課税される所得が大きくなるほど税率が高くなる累進課税です。

ただし、FXで得た利益(雑所得)には、原則とお伝えした総合課税は適用されません。FXで得た利益に適用されるのは、もう1つの課税方法である「分離課税」です。

「分離課税」には、2種類あります。

1つは、所得を受け取るときに税金が源泉徴収されるため、確定申告が不要となる「源泉分離課税」。もう1つは、確定申告時に他の所得と分離して申告することになる「申告分離課税」です。

そして、FXで得た利益には、後者の「申告分離課税」が適用されます。税率は、いくら利益があろうが、一律20.315%です。

※いずれも所得税と住民税を合算した税率。2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される。「総合課税」については、復興特別所得税を加味せずに記載。FXなどの税率は本来、所得税15%・住民税5%で一律20%だが、期間中の税率は所得税・住民税合計で20.315%となる。なお、分離課税の税率は、対象所得の種類などにより異なるケースがある(20.315%とは限らない)

以前は、FXにも総合課税が適用されていましたが、2012年に税制が変わって現在の申告分離課税になりました。

【参考記事】

●【2013年版】税理士・三瀬氏に聞く確定申告(1)FXで損している人も確定申告でお得に!?

詳しく知りたい人は、ぜひ、国税庁のウェブサイトをご覧いただきたいのですが、所得税では、所得の種類によって総合課税か分離課税か、分離課税の中でも源泉分離課税か申告分離課税かが異なってきますし、同じ種類に分類される所得あっても、モノによっては例外的に課税方法が異なることもあります。この所得はこの課税方法というふうに、一律には考えることができません。

FXが分類される雑所得についても、すべての雑所得が申告分離課税かというとそうではありません。むしろ、雑所得には、基本、総合課税が適用されます。

FXなど一部の金融商品から生じた利益(雑所得)には例外規定(先物取引に係る雑所得等の課税の特例)が設けられており、そのため、申告分離課税が採用されているのです。

ビットコインなどの仮想通貨や海外FX業者での取引は?

ちなみに、ビットコインなどの仮想通貨から生じた利益は、FXと同じ雑所得に分類されますが、仮想通貨は「先物取引に係る雑所得等の課税の特例」の対象には入りません。

ついでにお伝えすると、海外のFX業者(※)で取引して得た利益についても雑所得に分類されます。しかし、こちらも、仮想通貨同様、「先物取引に係る雑所得等の課税の特例」の対象には入りません。

(※ザイFX!では、海外のFX業者での取引は推奨していません)

仮想通貨や海外のFX業者で取引して得た利益は、他の雑所得同様、総合課税が適用されることになります。

ここでは詳しくお伝えしませんが、税率も累進課税となり、所得が高いほど税率も高くなりますので、総合課税(所得税・住民税計15%~55%)は、所得が高い人ほどイタい制度であることは間違いありません。

【参考記事】

●ビットコイン/仮想通貨の税金について。会社員や主婦(夫)でも確定申告が必要に!

未決済ポジションの含み益は課税されないが、スワップは?

ちなみに、当記事で繰り返し出てくる「FXで得た利益」とは、決済し、確定した為替差益とスワップ金利(スワップポイント)のことを指します。未決済ポジションの含み益は課税されませんので、申告する必要はありません。

ただし、未決済ポジションから発生するスワップ金利については、FX会社によって税制上の扱いが異なり、確定申告の対象になるケースとならないケースがあるようですので、この点は注意が必要です。

これについても、以前、トレーダーのひろぴーさんが、経験談を語ってくれていましたので、ぜひ、参考にしてみてください。

【参考記事】

●あの投資家たちのFX確定申告の実態(2) 含み損なのにスワップ分を納税する悲劇!?

FX会社各社の「年間損益報告書」などで年間損益を確認

さて、確定申告が必要かどうかを確認するには、自分がいくら儲かっているのか? また、損をしているのか? を知る必要があります。

FX取引による1年間の損益は、利用しているFX会社の取引システムなどから確認しましょう。確認用の書類は、「年間損益報告書」や「年間取引報告書」などと呼ばれていることが多いですが、名称は各FX会社によって異なることがあります。

例年、年明け1月には、各社の取引システムなどからダウンロードできるようになりますので、2018年2月現在は、いずれのFX会社でも2017年分の年間損益報告書を確認できるようになっているはずです。

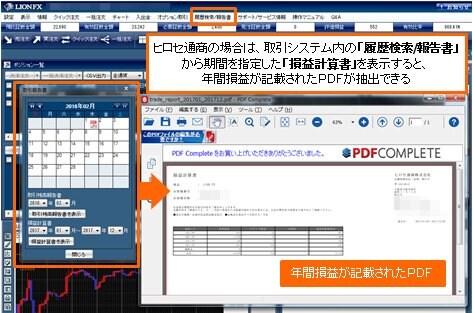

ためしに1社、見てみましょう。以下は、ヒロセ通商[LION FX]の取引画面から抽出した「年間損益報告書」(ヒロセ通商では「損益計算書」と表記されている)です。

(出所:ヒロセ通商[LION FX])

各社見た目や取得手順などは異なりますが、年間損益報告書に掲載されている項目は、基本的には同じです。各社のウェブサイトなどで、報告書の抽出方法や見方などが解説されていますので、わからないことがあれば、そちらで確認するなどしてください。

「損益通算」で利益と損失を相殺して、納税額を圧縮する

取引しているFX会社が1社だけならば、上述のとおり、その会社の年間損益報告書を用意して損益を確認すればいいだけですが、複数のFX会社で取引している場合は、すべてのFX会社の年間損益報告書を用意し、トータルで損益がいくらになるかを算出する必要があります。

A社分とC社分は確定申告するけれど、B社分はしないでおこう…なんて勝手は許されませんので、悪しからず。

また、所得税の算出にあたっては、算出の過程で「損益通算」と呼ばれる制度を使うことができます。これを使うと、特定の所得間で損益を相殺し、所得税算出の基となる所得額を抑えて最終的な納税額を圧縮することが可能です。

FXで得た利益に対する所得税を算出する際にも、一定のルールの下で「損益通算」(※)することができます。

(※所得税の算出における本来的な意味での「損益通算」とは少し違うが、FXの「損益通算」として紹介されることが多いため、ここでは「損益通算」として話を進める)

FXから生じた損益については、FXと同じく「先物取引に係る雑所得等の課税の特例」によって申告分離課税が適用される所得のみ、互いの損益を通算することが可能です。

具体的には、くりっく365やバイナリーオプション、CFDなどに加え、日経225先物などの株価指数先物や日経225オプション、商品先物などが挙げられます。

先ほどお伝えしたとおり、ビットコインなどの仮想通貨や海外のFX業者で取引して得た利益は、「先物取引に係る雑所得等の課税の特例」によって申告分離課税が適用される所得ではありませんので、FXで生じた損益と通算することはできません。

もちろん、株式や外貨預金などの損益とも通算することは、できません。

| FXと「損益通算」できるおもな金融商品 | |||||

| 商品名 | 損益の 種類 |

所得の 種類 |

課税方法 | 税率 (※) |

|

| 外貨 関連 |

店頭FX | 為替差益 | 雑所得 | 申告 分離課税 |

20.315 % |

| スワップ金利 | |||||

| 取引所FX (くりっく365) |

為替差益 | 雑所得 | 申告 分離課税 |

20.315 % |

|

| スワップ金利 | |||||

| バイナリー オプション |

決済損益 | 雑所得 | 申告 分離課税 |

20.315 % |

|

| 先物 など |

日経225 先物 |

決済損益 | 雑所得 | 申告 分離課税 |

20.315 % |

| TOPIX 先物 |

決済損益 | 雑所得 | 申告 分離課税 |

20.315 % |

|

| 日経225 オプション |

決済損益 | 雑所得 | 申告 分離課税 |

20.315 % |

|

| 商品先物 | 決済損益 | 雑所得 | 申告 分離課税 |

20.315 % |

|

| その他 | CFD | 決済損益 | 雑所得 | 申告 分離課税 |

20.315 % |

| スワップ金利 | |||||

※いずれも所得税と住民税を合算した税率。2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される。上表に掲載した税率は、本来、所得税15%・住民税5%で一律20%だが、期間中の税率は所得税・住民税合計で20.315%となる

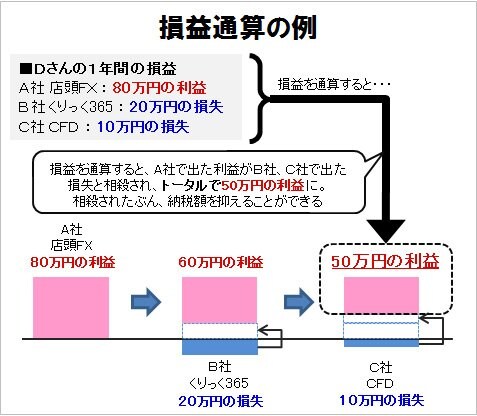

では、具体例を見てみましょう。

たとえば、DさんがA社・B社・C社と3つの会社で、それぞれ店頭FX、くりっく365、CFDの取引をしていたとします。各社での損益がA社で80万円の利益、B社で20万円の損失、C社で10万円の損失だったとすると、損益を合算するとトータルで50万円の利益です。

この50万円の利益から必要経費を差し引いたものが所得となり、この金額が所定の額(会社員なら20万円、主婦(夫)なら38万円など)を超えると確定申告が必要になるというワケです。

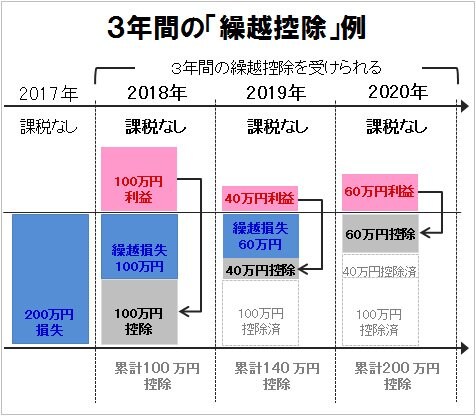

「繰越控除」とは? 損失を3年間繰り越せる制度なんです

続いて、当記事冒頭でお伝えした負けているときに使える制度、「繰越控除」について確認します。

繰越控除とは、前年までの損失額と当年に出た利益を相殺させ、利益が出た年の納税額を少なく済ませることができる制度で、向こう3年間に渡って利用することができます。

お伝えしてきたように、利益が出ている場合、一定以上の所得になると確定申告が必須となりますが、負けて損失が出ている場合は確定申告は必須でありません。しかし、繰越控除を利用しようという場合は、確定申告が必要になります。

繰越控除についても具体例を挙げてみましょう。

たとえば、2017年にFXで200万円の損失が出ているとします。これを今回の確定申告できちんと申告しておくと、もし、2018年に100万円の利益、2019年に40万円の利益、2020年に60万円の利益が出たとしても、それぞれ2017年分の損失と相殺され、2018年、2019年、2020年分の利益はゼロとみなされるのです。

ただし、繰越控除の適用を受けるためには、損失を申告した年以降、まったく取引がない年であっても、毎年、確定申告する必要がありますので、忘れないようにしてください。

他の金融商品の税金は? 株式や投資信託はどうなるの?

せっかくなので、FX以外の金融商品の所得の種類や課税方法についても、ざっと紹介しておきたいと思います。

一例ですが、金融商品ごとに所得の種類や課税方法が異なっていて、ややこしいということが、おわかりいただけると思います。

FXだけでなく、他の金融商品も取引している人は、各商品の税制を確認し、確定申告に漏れがないよう、しっかりと準備するようにしてくださいね。

| FX以外の金融商品の税金概要 | |||||

| 商品名 | 損益の 種類 |

所得の 種類 |

課税方法 | 税率 (※) |

|

| 株 関連 |

株式 | 売却益 | 譲渡所得 | 申告 分離課税 |

20.315 % |

| 配当 | 配当所得 | 源泉 分離課税 |

20.315 % |

||

| 投信 関連 |

ETF (上場投資信託) |

売却益 | 譲渡所得 | 申告 分離課税 |

20.315 % |

| 配当 | 配当所得 | 源泉 分離課税 |

20.315 % |

||

| 公募株式 投資信託 |

償還 解約益 |

譲渡所得 | 申告 分離課税 |

20.315 % |

|

| 売却益 | 譲渡所得 | 申告 分離課税 |

20.315 % |

||

| 分配金 | 配当所得 | 源泉 分離課税 |

20.315 % |

||

| 公募公社債 投資信託 |

償還 解約益 |

譲渡所得 | 申告 分離課税 |

20.315 % |

|

| 売却益 | 譲渡所得 | 申告 分離課税 |

20.315 % |

||

| 分配金 | 利子所得 | 源泉 分離課税 |

20.315 % |

||

| 外貨 関連 |

外貨預金 | 利息 | 利子所得 | 源泉 分離課税 |

20.315 % |

| 為替差益 | 雑所得 | 総合課税 | 15%~55% | ||

| 先物 など |

日経225先物 | 決済益 | 雑所得 | 申告 分離課税 |

20.315 % |

| 商品先物 | 決済益 | 雑所得 | 申告 分離課税 |

20.315 % |

|

| 債券 関連 |

特定公社債 | 利子 | 利子所得 | 源泉 分離課税 |

20.315 % |

| 譲渡益 | 譲渡所得 | 申告 分離課税 |

20.315 % |

||

| 償還差益 | 譲渡所得 | 申告 分離課税 |

20.315 % |

||

| その他 |

仮想通貨 (ビットコインなど) |

売却益 | 雑所得 | 総合課税 | 15%~55% |

※いずれも所得税と住民税を合算した税率。2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課されるため、それを含めた税率を記載している。ただし、「総合課税」については、復興特別所得税を加味せずに記載。株式の売却益などにかかる税金も、本来、所得税15%・住民税5%で一律20%だが、期間中の税率は所得税・住民税合計で20.315%となる

※株式・ETF・公募株式投資信託・公募公社債投資信託・一部特定公社債について、「特定口座の源泉徴収あり」を選択した場合は、源泉徴収により課税が終了するため、原則として確定申告をしなくてもよい

確定申告には必要は書類とは?

最後に、確定申告のやり方について確認しておきましょう。確定申告にあたって最低限必要になる書類は、以下のとおりです。

<確定申告に必要な書類>

★ 税務署・国税庁のウェブサイトなどで取得する書類

・ 申告書B第一表・第二表

・ 申告書第三表(分離課税用)

・ 先物取引に係る雑所得等の金額の計算明細書

・ 申告書付表(先物取引に係る繰越損失用)※繰越控除を受ける場合

★ 自分で用意する書類

・ FX会社から発行される「年間損益報告書」(「年間取引報告書」など名称が異なる場合もある)

・ 必要経費の領収書

・ 本人確認書類(番号(マイナンバー)確認書類+身元確認書類)

・ 源泉徴収票(会社員の場合)

2016年(平成28年)分の確定申告からは、本人確認書類として、身元を確認する書類に加え、番号(マイナンバー)確認書類の提出や申告書にマイナンバーの記入が求められるようになっていますので、注意してください。

使用できる番号(マイナンバー)確認書類と身元確認書類は、以下のとおりです。

| 確定申告で利用できる本人確認書類例 | |

| 番号(マイナンバー) 確認書類 |

身元確認書類 |

|

・通知カード ・住民票の写し、住民票記載事項全部証明書(マイナンバーが記載されているもの) |

・運転免許証 ・公的医療保険の被保険者証 ・パスポート ・身体障害者手帳 ・在留カード |

| マイナンバーカード(個人番号カード)(※) | |

※マイナンバーカード(個人番号カード)は、1つで「番号確認書類」と「身元確認書類」の両方に利用できる

確定申告書は国税庁のウェブサイトから作成できる

必要書類を確認したところで、確定申告書の作成方法と提出方法について見ていきましょう。

まず、作成方法には、ウェブ上で確定申告書を作成する方法と手書きで確定申告書を作成する方法の2通りあります。

ウェブ上で確定申告書を作成する方法で確定申告書を作成する場合は、国税庁のウェブサイトにある「確定申告書作成コーナー」から手続きすることが可能です。

手順にしたがって必要事項を入力すると、自動で納税額を算出してくれるのでとても簡単。手書きは、さすがに難しいだろう…と思いますので、はじめての人は特に、作成についてはウェブ上で行う方が良いのではないでしょうか。

e-Tax(電子申告)は便利そうだけど、事前準備が必要

確定申告書の作成をウェブ上で行ったと仮定して、次に、どうやってそれを提出するか? という点ですが、これは、「ウェブ上で申告書を作成して印刷。それを税務署へ郵送または提出しにいく」方法と「e-Tax(電子申告)を利用する」という方法の2つの方法が考えられます。

「e-Tax(電子申告)を利用する」のも良いのですが、いろいろと事前準備が必要になりますので、とてもそこまで手が回らないという人は、「ウェブ上で申告書を作成して印刷。それを税務署へ郵送または提出しにいく」という方法をとるのが無難です。

| 確定申告書作成&提出方法について |

| 国税庁のウェブサイトにある「確定申告書作成コーナー」から、ウェブ上で申告書を作成し、「税務署へ郵送または提出しにいく」か「e-Tax(電子申告)を利用して提出する」のがよさそう。ただし、e-Taxを利用するには事前準備が必要! |

ちなみに、e-Tax(電子申告)を利用すれば、確定申告書の作成から提出まですべてウェブ上で完結しますが、利用するためには、事前に電子証明書が組み込まれたマイナンバーカード(個人番号カード)を取得したり(※)、ICカードリーダライタを用意するなどの事前準備が必要です。

誰でもいきなり利用できるものではありません。

(※「マイナンバーカード(個人番号カード)」は、所定の手続きに従い、郵送やオンライン申請すると個別に発行され、取得することができる。有効期間内であればe-Taxに「住民基本台帳カード」を利用することも可能だが、更新はできないので有効期限が切れた場合は、改めて「マイナンバーカード(個人番号カード)」を取得する必要がある)

時間的な余裕を考えると、確定申告開始時点で、e-Taxを利用するための事前準備ができていないのであれば今回は利用を見送り、別の方法で対応する方が現実的です…。

ただ、e-Taxを使えば本人確認書類の添付を省略できたり、自宅から確定申告ができたりして、結構、便利だろうなというのは事実。一度、環境を整えてしまえば効率的な方法と言えそうです。

来年以降に備えて、時間に余裕があるときに事前準備を済ませておくのは、ありかもしれません。

2017年(平成29年)分の確定申告の受付期間は、2017年2月16日(金)~3月15日(木)。確定申告が必要な方、確定申告をした方が得する方は、忘れずに手続きをしてくださいね。

(ザイFX!編集部・向井友代)

※当記事は、ザイFX!編集部が国税庁のウェブサイトなどを参考に詳細を確認し、記載内容に不備がないよう注意して作成していますが、確実性や完全性を保証するものではありません。不明点がある場合は、必ず税理士などの専門家や税務署などで確認・相談するようにしてください

【※2025年(令和7年)分の確定申告に関する記事はこちら!】

⇒【2026年版・FXの税金と確定申告】2025年(令和7年)分の確定申告は2月16日(月)から。昨年のFX取引で一定の利益が出たトレーダーは期間中の申告・納税が義務!

| 【2026年3月】ザイFX!読者がおすすめするFX会社トップ3を公開! | |||

| 【総合1位】 GMOクリック証券「FXネオ」 | |||

| GMOクリック証券「FXネオ」の主なスペック | |||

| 米ドル/円 スプレッド | ユーロ/米ドル スプレッド | 最低取引単位 | 通貨ペア数 |

| 0.2銭原則固定 (9-27時・例外あり) |

0.3pips原則固定 (9-27時・例外あり) |

1000通貨 | 24ペア |

|

【GMOクリック証券「FXネオ」のおすすめポイント】 機能性の高い取引ツールが、多くのトレーダーから支持されています。特に、スマホアプリの操作性が非常に優れており、スプレッドやスワップポイントなどのスペック面も申し分ないため、あらゆるスタイルのトレーダーにおすすめの口座です。取引環境の良さをFX口座選びで優先するなら、選択肢から外せないFX口座と言えます。 |

|||

|

【GMOクリック証券「FXネオ」の関連記事】 ■GMOクリック証券「FXネオ」のメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介! |

|||

|

▼GMOクリック証券「FXネオ」▼ |

|||

| 【総合2位】 SBI FXトレード | |||

| SBI FXトレードの主なスペック | |||

| 米ドル/円 スプレッド | ユーロ/米ドル スプレッド | 最低取引単位 | 通貨ペア数 |

| 0.18銭 | 0.3pips | 1通貨 | 34ペア |

|

【SBI FXトレードのおすすめポイント】 すべての通貨ペアを「1通貨」単位、一般的なFX口座の1/1000の規模から取引できるのが最大の特徴! これからFXを始める人、少額取引ができるFX口座を探している方は、絶対にチェックしておきたいFX会社です。スプレッドの狭さにも定評があり、1回の取引で1000万通貨まで注文が出せるので、取引量が増えて稼げるようになってからも長く使い続けられます。 |

|||

|

【SBI FXトレードの関連記事】 ■SBI FXトレードのメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介! |

|||

|

▼SBI FXトレード▼ |

|||

| 【総合3位】 外為どっとコム「外貨ネクストネオ」 | |||

| 外為どっとコム「外貨ネクストネオ」の主なスペック | |||

| 米ドル/円 スプレッド | ユーロ/米ドル スプレッド | 最低取引単位 | 通貨ペア数 |

| 0.2銭原則固定 (9-27時・例外あり) |

0.3pips原則固定 (9-27時・例外あり) |

1000通貨 | 30ペア |

|

【外為どっとコム「外貨ネクストネオ」のおすすめポイント】 業界最狭水準のスプレッドと豊富な情報で、多くのトレーダーに人気のFX口座です。FX取引が初めての初心者から、スキル向上を目指す中・上級者向けまで、各自のレベルにあわせて受講できる学習コンテンツも魅力です。比較チャートや相場の先行きを予測してくれる機能など、取引をサポートしてくれるツールも充実しています。 |

|||

|

【外為どっとコム「外貨ネクストネオ」の関連記事】 ■外為どっとコム「外貨ネクストネオ」のメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介! |

|||

|

▼外為どっとコム「外貨ネクストネオ」▼ |

|||

| ※スプレッドはすべて例外あり。この表は2026年3月2日時点のデータをもとに作成しているため、最新の情報とは異なっている場合があります。最新の情報はザイFX!の「FX会社おすすめ比較」や、各FX会社の公式サイトなどで確認してください | |||

各FX口座のさらに詳しい情報や10位までの全ランキングは、以下よりご覧ください。

【※関連記事はこちら!】

⇒FXトレーダーのリアルな声を反映! ザイFX!読者が選んだ「おすすめFX会社」人気ランキング!

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)