■市場は「悪い米ドル高」でリスクオフの兆し

マーケットではリスクオフの兆しが露呈している。為替の場合、もっともわかりやすいのは米ドル高・円高のセットである。要するに米ドル全体が買われると同時に円も買われるから、リスク回避の姿勢がうかがえる。これは他ならぬ、筆者がたびたび強調している「悪い米ドル高」の可能性が強まっていると思う。

「悪い米ドル高」とは、ファンダメンタルズの悪化による受動的な米ドル買いである。

リスク回避先として選ばれるのは常に米ドルと円であり、それゆえに、クロス円(米ドル以外の通貨と円との通貨ペア)の急落は避けられない。昨日(7月10日)、ユーロ/円、豪ドル/円、英ポンド/円が揃って1円以上、下げ幅を拡大したのも、序の口にすぎないとみる。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨vs円 日足)

今回浮上している材料は、ポルトガル最大手銀行バンコ・エスピリト・サント株の急落だ。ポルトガル10年国債利回りを急上昇させ、欧米市場のセンチメントを悪化させた。

実際、ポルトガル銀行信用不安の前にも伏線があった。7月4日(金)、オーストリアのエルステ・バングが東欧への融資が焦げ付き、16.4%も急落していた。EU(欧州連合)圏や英系銀行による新興市場への過大融資(約3兆ドル、米系銀行の約4倍規模と推測される)、かねてから警告されてきたリスクで、これから拡大していくかもしれない。

その上、BNPパリバ銀行が米国に巨額罰金を支払わされた件も、実に意味深い。

同事件の意義は、これから時間をかけて検証しないと、なかなかその本質をとらえにくいが、ここでは深入りせず、まず注目しておきたいのは米当局の金融監視がフランスのみならず、次はドイツに照準をあわせているところだ。

ウワサでは、ドイツ銀行、コメルツ銀行と米司法取引の談判に入っており、次はイタリア最大手のウニクレーディト・イタリア―ノの番だという。米金融覇権の再認識においても、一連の事件と司法取引がマーケットに深い影を落とすことになるだろう。

■今後はもっと大きくショッキングな材料が出る可能性も

一方、筆者がかねてより、いずれ〇〇ショックが起こると指摘してきた件については、必ずしも前述の2件が当てはまるとは限らないと思う。

欧米金融市場のバブルは前人未踏のレベルまで膨らんでいるだけに、もっと大きく、またショッキングな材料が出ないと破裂しないのではないかと推測できる。いつものように、トレンドが先行で材料があとを追って発生するから、現時点の材料をもって判断するのはまだ早計かもしれない。

もっとも、前回のコラムでも指摘したように、相場が歴史的な低い変動率に留まり、NYダウが1万7000ドルの大台に乗せた今こそ、嵐の到来を警戒しなければならないから、タイミング的にはあっている。

【参考記事】

●NYダウ1万7000ドルの今こそ嵐を警戒!「雇用統計良いとドル/円上がる」はウソ?(2014年7月4日、陳満咲杜)

本質的には世界的な金余りで資産バブルが生じており、いったん修正される運命にあるから、極端なリスクオンからリスクオフに展開していくなら、足元、なお初歩段階にすぎないだろう。したがって、本格的な材料はこれから浮上してこよう。

■1789年以来の低水準まで下がっていたスペイン国債利回り

実際、我々は「大繁栄時代のビッグバブル」に位置しているかもしれない。たった2年前、ポルトガルと並んでPIIGS(※)と呼ばれたあのスペインは、つい最近まで国債利回りがなんと1789年(タイプミスではなく、1789年である!)以来の低い水準に下落していた。

(※編集部注:「PIIGS」とは欧州で財政面に不安があると言われるポルトガル、アイルランド、イタリア、ギリシャ、スペインを指す言葉)

また、フランスの無名なケーブルテレビ局が110億ドルの社債(もちろんジャンク債)をたった4.87%の低金利で売りさばいていたことも、たくましすぎる話だ。

株式から国債まで、不動産から芸術品まで、あらゆる領域にてバブルの兆しがくすぶり、EUソブリン危機が忘れ去られ、PIIGSが死語となった今になってからのポルトガル銀行問題の浮上は皮肉であり、また、蓋然性を持つ事例だ。

このような材料の続出は、きちんと想定しておくべきであろう。

■アベノミクス効果が浸透していない証拠が…

日本の場合に限定にしてみると、アベノミクス効果の剥落は一段と進むだろう。2014年年初来、日経平均は欧米株についていけなかったが、欧米株と連動して、さらに欧米株の下落幅を超える下落スピードを、引き続き警戒しておきたい。年金基金による株価対策は限界がおのずと決まってくる以上、官制材料による官制相場が長続きするはずはない。

その上、アベノミクスの効果は宣伝されたほど浸透していない疑いも濃厚になってきた。

内閣府が7月10日(木)に発表した5月機械受注統計によると、民間設備投資の先行指数とされる「船舶・電力除く民需」の受注額は前月比19.5%も減少し、マイナス幅は統計開始(2005年4月)以来最大だったことが、目下の現状を物語る。

多くの項目だけを並べ、実行プロセス不明瞭な成長戦略も、目玉とされる法人税減税構想について、甘利担当相が本日になって「5年を軸に6%弱下げ」といったプランを提示。従来のスパンや目標から大幅に後退したプランとなっている。

事実上の国際公約となった構造改革もこの程度のものなら、マーケットの厳しい審判がこれから下されるだろう。

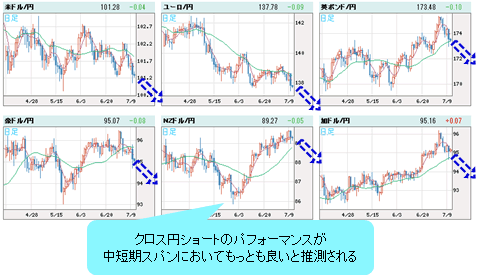

■中短期的にパフォーマンスが良いのはクロス円ショートか

いろいろ書いたが、要するに内外にわたって足元ではリスクオンからリスクオフへ展開していくタイミングにあり、ショックがあれば、これから大きくなっていくだろう。

ゆえに、為替市場における基調は米ドル高・円高のセットで、クロス円のパフォーマンスが中短期スパンにおいてもっとも良いとも推測される。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨vs円 日足)

もちろん、ここでいう良いパフォーマンスは、ロング筋にとってではなく、ショート筋にとっての話である。同じ意味では、これから日経平均の下落もショート筋にとって良いパフォーマンスにつながるものだ。

■米ドル/円は来週にも100円の大台割れか

米ドル/円については、筆者は一貫してスタンスを維持しているので、ここまで来て煩わしい説明はもういらないのではと思う。

2014年2月から、米ドル/円は大型レンジ相場を形成してきた上、歴史的な低い変動率を記録しているから、これがいったん打破されると、世間を驚かせるスピードを見せるだろう。来週(7月14日~)にでも100円の大台割れを覚悟したい。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

それに、「悪い米ドル高」の進行があれば、ユーロのみならず、そのほかの外貨も売られやすいだろう。

英ポンドも豪ドルもすでに頭打ちしたと思われ、これからユーロに追随して下落トレンドを展開していく公算が高い。

また、反落していくと、それぞれの悪材料が出る宿命にある(英国はEU離脱やスコットランド独立問題、豪州は失業率や中国景気の影響などが想定される)ので、その時はサプライズと言うべきではなかろう。

米ドルは円以外の外貨のみに対して強くなるので、クロス円の下落スピードは一段と加速していくだろう。たびたび指摘してきたように、ユーロ/円は136円の大台割れで、132~133円といった下値ターゲットに照準。場合によっては一段とターゲットを下方修正できると思う。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)