■円安の流れは本物、安易な反転はない

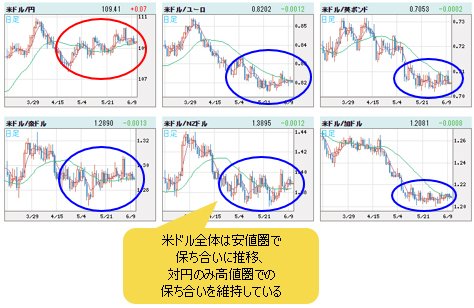

米ドル全体は安値圏での保ち合いに留まり、対円のみ高値圏での保ち合いを維持している。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

ゆえに、主要クロス円(米ドル以外の通貨と円との通貨ペア)の上昇トレンドは維持され、一段と高値トライの公算が高い。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

実際、ユーロ/円や英ポンド/円など主要クロス円の上昇トレンドがかなり延長され、また、継続的に高値トライを果たしてきた分、高値圏での保ち合い自体、投機筋の逆張りを誘う存在になり得る。

なぜなら、トレンドの延長や一段の拡大は、逆張り投機筋の意欲を刺激しがちであり、また、高値圏での保ち合いの時期も値ごろ感による逆張りが入りやすいタイミングとみなされるからだ。

しかし、往々にして逆張りのポジションが増えれば増えるほど、トレンドは一段と延長され、また、さらに大型化していく。

なぜなら、逆張りの投機筋が増えてもトレンドの転換が見られない場合、逆張り筋の「踏み上げ」がよく見られるから、結果的に投機筋自体がトレンドを一段と促進する原動力と化してしまうからだ。

そして、これが「行きすぎた」と思われるトレンドをさらに伸ばしていき、さらなる「行きすぎ感」をもたらすわけだ。

足元の主要クロス円、このような状況にあるのではないかと思う。

なにしろ米ドルは、対円のみ強含みで、対主要外貨では安値更新がこれからも続くと思われる。そうである以上、「一番弱い円」対「強い外貨」のベア(下落)トレンドは「行きすぎた」と思われるほど進行してきた。そして、だからこそ、さらなる下落余地がある。

円安の流れは本物。安易な反転がないことを再度強調しておきたい。

■目先の米ドル全体は米長期金利しだい

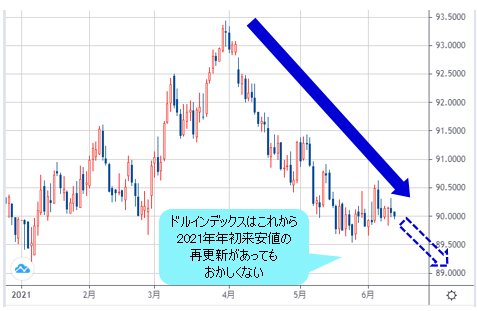

米ドル全体は、目先、米長期金利の動向に影響されやすいだろう。

ドルインデックスは2021年年初からいったん上昇、3月末に93.38をトライしたものの、4月に入ってからまたベアトレンドへ復帰、いったん2月安値を割り込み、これから年初来安値の再更新があってもおかしくないと思われる。

(出所:TradingView)

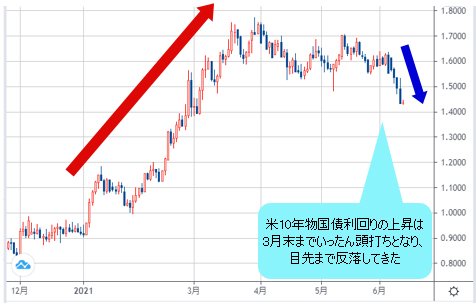

米長期金利(米10年物国債利回り)の動向を見ると、こちらも3月末まででいったん頭打ちとなり、ここまで反落してきたから、しばらく米ドル全体の値動きは米長期金利と連動していく可能性が示唆されている。

(出所:TradingView)

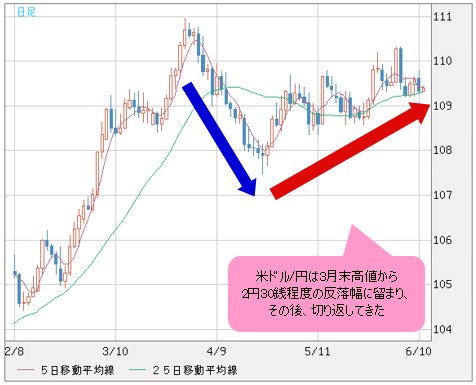

一方、米ドル/円は違っていた。米ドル/円は3月末高値から反落したものの、約3週間で2円30銭程度の反落幅に留まった上、その後、紆余曲折はあったものの切り返しを果たしてきた。

(出所:TradingView)

米ドル/円の値動きにおける日米金利差の影響は、やはり米ドル対諸外貨に比べ薄いことが確認でき、円の最弱な地位が再証明されたと思う。

■主要クロス円は2018年高値をめざし、通過する!?

昨日(6月10日)、米CPI(消費者物価指数)は前年同月比5%の上昇となり、2008年8月以来の高い上昇率を記録したが、これは思ったほど米ドルの買いにはつながらなかった。

それは間違いなく米長期金利が一段と反落したことと連動した値動きで、その背景にはFRB(米連邦準備制度理事会)がなお緩和政策を維持、早期転換はないという市場センチメントが効いているのではないかと推測される。

これから、米テーパリングの有無やその時期に関する思惑が、引き続きマーケットの心理を支配するだろう。

米長期金利の一段低下があれば、市場センチメントが早期テーパリングの可能性を疑問視することも確認でき、米ドル全体が弱含み、また再度安値更新の可能性もくすぶる。

諸外貨のうち、円が一番弱い存在なので、より米ドルに対しても反転しきれないから、強い外貨に対する逆転は当面みられないかと思う。

換言すれば、主要クロス円における円安の流れは、外貨高の側面が非常に強く、ドルインデックスの本格的な切り返しや反転なしでは主要クロス円における円安の進行も転換されにくい。

主要クロス円における安易な頭打ち、または性急な反転はなかろう。

多くの主要クロス円にとって、メインターゲットとして2018年高値が参照されやすいかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 月足)

テーパリングを実施したカナダドルでさえ、カナダドル/円は同ターゲットを完全にクリアしていないから、目先のトレンドに関する性急な判断は避けたい。

もっとも、円安が本流であれば、2018年高値のクリアさえ通過点になる可能性があるから、確実なサインの点灯なしでは、値ごろ感による判断は適切ではなかろう。

■円安が行きすぎかはコロナショック前の水準と比較すべき

円安の行きすぎといった判断や見方の多くは、コロナショック後の安値を基準としているので、そこからの値幅やスパンのみでみれば、確かに「行きすぎ感」が生じやすい。

しかし、こういった見方の多くは、コロナショック後の安値自体が歴史的な「行きすぎ」であったことを見逃しているのかもしれない。

言ってみれば、昨年(2020年)のコロナショック後の安値は、そもそも外貨の売られすぎや円の買われすぎが猛烈に進行した結果であったが、その一時の急落で作った底値を基準としたら、現在の位置を適切に測れない。

通貨ペアによって具体的な状況が違ってくるが、適切な参照点を挙げるなら、コロナショック前の水準、つまり昨年(2020年)1月末~2月末におけるレートと見比べなければわからないと思う。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 月足)

要するに、強烈な「売られすぎ」から回復し、極端な外貨安・円高の状況が修復されてから測れば、足元の主要クロス円のレートが必ずしも高いと思われない上、「買われすぎ」の感じもだいぶ薄れてくる。

■コロナショック後のクロス円安値には今後数十年戻らない

そもそも、コロナショック後に主要クロス円が形成した安値は、歴史的な底を形成した公算が大きく、円安の本流があって、今後数十年戻ってこない可能性も大きい。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 月足)

このような超マクロの視点の話がトレードに役に立つとは限らないが、また次回チャンスがあったら展開したい。

本日の話をまとめてみれば、主要クロス円における円安の「行きすぎ」は杞憂、逆張りせず、愚直な順張りに徹したい、との主張である。市況はいかに。

![ゴールデンウェイ・ジャパン(旧FXトレード・フィナンシャル)[FXTF MT4]](/mwimgs/9/f/-/img_9f888c16a19c8addccf0c80c4796eca022145.gif)

![ヒロセ通商[LION FX]](/mwimgs/2/a/-/img_2a52600bd883437cd42323cdfe740fdd39661.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)