円安のデメリットが懸念される段階に!官民一体で円安の行きすぎを阻止する構えが鮮明化

円安の進行が新たな段階を迎えている。円安のデメリットについて日銀まで懸念を表明してきたところだ。

植田日銀総裁は「円安で物価高なら、政策変更ありえる」と、米ワシントンで開かれたG20財務省・中央銀行総裁会議後の記者会見でそう語った。

ここまで突っ込んだ(利上げを匂わせる)話は、植田総裁にしては珍しいというか、筆者の記憶では初めてではないかと思う。

日銀総裁が言う物価高は、インフレ目標の達成そのものを意味する。実質「ゼロ金利」のままでは中銀の政策自体が後手に回る、といったリスクが意識され始めた模様だ。

産業界の偉い方々からも、円安のデメリットに言及する発言が相次いでおり、官民一体で円安の行きすぎを阻止する構えが鮮明化してきた。

円安は株高に寄与、また産業全体にプラスの効果をもたらす、というのは従来では「暗黙の了解」であった。しかし、為替レート(対米ドル)では34年ぶり、実質実効為替レートでは確認できる1970年以来でもっとも安い水準にある円を、このまま放置してはいけない、といった警戒感が強まりつつある。

円は明らかに「売られすぎ」の状況にあるから、メリットばかりを強調しても仕方がない。

さらに、ここまで売られてきた円の、株式市場のパフォーマンスに与えるプラスの効果が限定的となってきたところも大きいだろう。

それもほかならぬ、円安自体が行きすぎた証拠であるから、円安のデメリットのほうが意識され、また政策面から修正していく機運が高まりつつあることが示唆されるわけだ。

日経平均の急落は「遠くの戦争」ではなく「買われすぎた株価の調整ニーズ」によるもの

もっとも、日本当局が繰り返し円安の行きすぎを懸念し、また「投機的」な円売りに警鐘を鳴らしてきたが、ほとんど効果がなかった。口先介入の限界というか、かえって円売り筋の意欲を喚起する側面もあったから、たとえ日銀でも、たやすく市場に介入できない上、介入効果に自信を持てないはずだ。

その背景について、本コラムではすでに指摘済みであるためここでは重複しないが、155円の節目まで迫った相場に介入しなかったこと自体が、如実に物語っている。

【※関連記事はこちら!】

⇒米ドル/円は、一時的に155円台へ上昇する可能性あり!日本のFXトレーダーの逆張りが、介入実施の障害に!?円安局面も最終段階だが、円急落に警戒する理由とは?(2024年4月12日、陳満咲杜)

⇒米ドル/円は一時151円を割り込んだが、上値指向が強い。今は「拮抗と均衡」を保った絶妙な水準!? 米ドル/円が介入なしに円安の流れを修正する可能性は低い!(2024年4月5日、陳満咲杜)

(出所:TradingView)

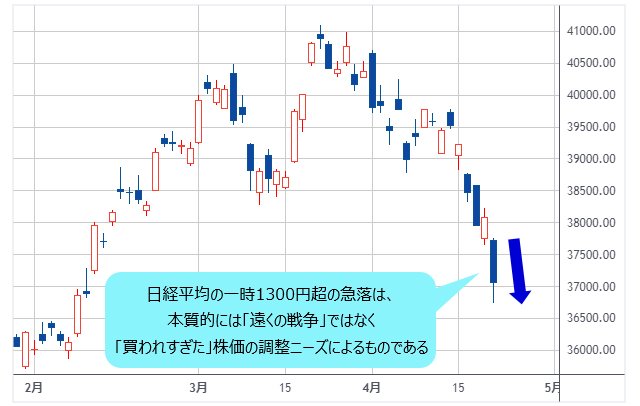

本日(2024年4月19日)日経平均が大きく下落し、執筆中の現時点で、一時1300円超の急落ぶりをみせた。イスラエルがイランに報復したという報道がリスクオフをもたらした模様だが、リスクオフの本質は「遠くの戦争」にあったのではなく、「買われすぎた」株価に調整のニーズがあった、ということに尽きる。

(出所:TradingView)

日本の相場格言に、「遠くの戦争は買い」いうものがある。しかし、今回は正反対の市況がもたらされたのは、株式相場が相対的に割高の水準にあったからにほかあるまい。

言ってみれば、相場がすでに大きく下落した後の状況において「遠くの戦争は買い」であっても、2024年の年初から大きく上昇してきた日本株には当てはまらないのが当然である。

この意味合いでは、リスクオフの言葉自体が適切ではない、と言えるかもしれない。

米金利の先高観がなくならないうちは、たとえ日本当局の介入が

あってもなかなか円売りトレンドは修正されないだろう

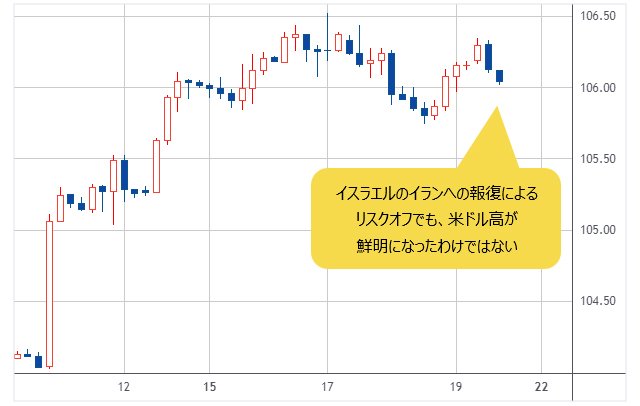

とはいえ、一般論では地政学リスクがもたらした相場の波乱をリスクオフと言うから、ここではそのまま使わせてもらう。リスクオフの円高云々とまで言わなくても、「円は少なくとも売られるハメにはならない」という点において、目先の市況は辛うじて「合格」であるように見える。

というのも、クロス円(米ドル以外の通貨と円との通貨ペア)を含め、円売りのモメンタムが明らかに低下し、円は少々買われているからだ。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 4時間足)

半面、リスクオフでも米ドル高が鮮明になったわけではないから、株式市場の変動率に比べ、目先の為替市場の反応は極めて限定的と言える。

(出所:TradingView)

そうなると、仮に地政学リスクがいったん鎮火すれは、円は再び売られるという展開になりやすいだろう。であれば、円安の進行を阻止するには、日本当局の介入のみではなく根本的な背景が変化しないといけない。

その根本的な背景とはほかならぬ、米金利の先高観だ。米金利がこれから上昇していくと市場関係者の多くが思っているうちは、なかなか円売りのトレンドは修正されないだろう。たとえ政府・日銀の介入があったとしてもだ。

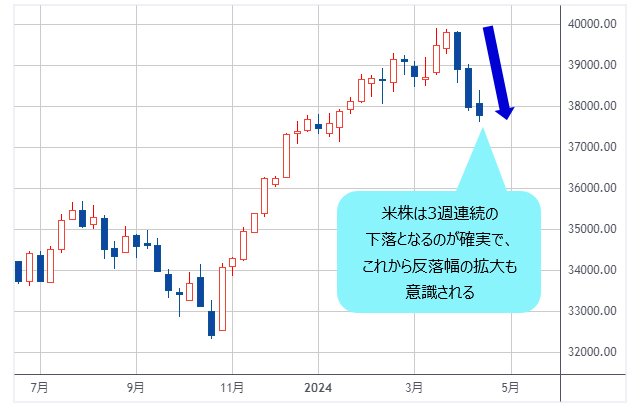

米株安の進行が米利下げを促し、日銀の早期利上げ観測がさらに強まれば、米ドル/円は本格的な反落へ

今晩(4月19日)の米株式市場の動向も重要だが、米金利の先高観に水を差してきたのは実は株価の下落だ。米国の主要株価指数は3週連続の下落となるのが確実で、これからの反落幅の拡大も意識される。

(出所:TradingView)

米国株の下落は、性質上はほぼ日本株と同様、そもそも「買われすぎ」であったが、地政学リスクの浮上で大きく修正していく機運が高まりつつある。

現実になれば、今もてはやされている米金利の先高観や、米利下げではなく利上げも可能といった見方は、一転して利下げ観測、また利下げ加速論に転換してもおかしくない。ウォール街におけるコンセンサスはころころ変わってきたから、今さら驚くことではなかろう。

言いたいのは、本日(4月19日)は日本株の急落の後を追う形で、米国株も大きく反落してくる可能性が高い。そして株安の進行があれば、利下げを促す雰囲気が醸成される公算が高い。インフレ高騰の懸念で目先、利下げの後ずれがウォール街のコンセンサスであること自体は間違いではないが、株の下落が続けばこのまま維持できるとは限らない。

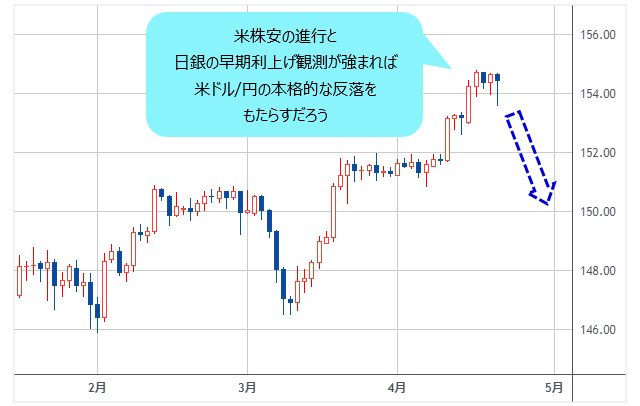

その上、日銀の早期利上げ観測がさらに強まれば、日米の金利差が一気に縮小していくことも想定される。日米の金利差縮小がなかなか想定されない中、相場にとってサプライズとなり、米ドル/円の本格的な反落をもたらすだろう。

(出所:TradingView)

その時が来たら「構造上の円安」も言われなくなると思う。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)