■米国の年内利上げの可能性が一段と後退した

為替市場では、米ドル全体の切り返しが一服しており、再び軟調に推移している。

ドルインデックスは76.37前後でアタマ打ちとなったもようで、これに呼応するかのように、ユーロ/米ドルは一時1.4000ドル割れとなったものの、その後は上昇して1.4300ドルをトライしようとしている。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 4時間足)

ギリシャ危機の再来が危惧される中でも米ドルの切り返しが続かない最大の原因は、先週のコラムでも指摘したように、マーケットが米ドルの地位そのものに対する疑問を強めているからだ(「PIIGS諸国の混乱は深まっているのに、なぜ、ユーロは反発し始めたのか?」を参照)。

言うまでもなく、米国の量的緩和策が米ドルの地位低下のもっとも直接的な原因となっているが、この政策を実施したことに伴う景気浮揚の効果は不透明なままだ。

5月26日(木)に発表された米国のいくつかの経済指標の中で、マーケットは、新規失業保険申請件数を問題視した。結果は42.4万件で、市場予想の40.4万件より悪化し、雇用拡大・縮小の分岐点といわれる40万件を7週連続で上回った。米国の景気減速懸念が高まっている。

このような流れが続くかぎり、FRB(米連邦準備制度理事会)は米国経済をサポートし、下支えするため、緩和的な措置を続けざるを得ない。言い換えれば、米国の年内利上げの可能性が一段と後退したと見ることができる。

■経済成長のために、米国が「米ドル安」を放置する!?

対照的に、ギリシャなど周辺国のソブリン(国家に対する信用リスク)問題はあるものの、ECB(欧州中央銀行)は年内利上げ継続のスタンスを堅持している。

また、英国の中央銀行であるBOE(イングランド銀行)も利上げの必要性を主張している。

各国の中央銀行のスタンスの違いが一段と浮き彫りになっていることも、「米ドル買い」が続かない原因の1つだろう。

(詳しくはこちら → 経済指標/金利:各国政策金利の推移)

さらに、一部には、米国が「QE3」、つまり、3回目の量的緩和策に踏み切る可能性さえあると予測し始めている市場関係者もいるようだ。

オバマ政権が描くシナリオと同様に、FRBの幹部も米国の「景気復興」の希望を輸出に託している。「米ドル安」なしで、米国の輸出競争力を強化できないこともよく知っている。

だから、意図的に「米ドル安」に誘導しているような状況には至っていないものの、米ドルの価値を犠牲にしてでも、米国の経済成長を最優先するといった暗黙の合意が米国政府とFRBの間にあると言われている。

5月26日(木)の新規失業保険申請件数の結果は、このような推測を一層引き起こすものとなった。

米新規失業保険申請件数の結果発表後に「米ドル安」が進んでおり、米ドル/円は急落し、ギリシャ救済の難航がウワサされる中でさえも、ユーロは切り返している。

英ポンド、豪ドル、NZドルといったところも、対米ドルでの反発が鮮明になっており、先週のコラムで指摘した「米ドル安」の蓋然性が一段と高まっている(「PIIGS諸国の混乱は深まっているのに、なぜ、ユーロは反発し始めたのか?」を参照)。

要するに、米国が「米ドル安」を放置するのではないかといった恐怖心が市場関係者の間で強まっており、こういった疑心暗鬼が当面のマーケットを支配する可能性が高い。

■中国が動いてくれば、ユーロの押し目買いにつながる!?

そして、もう1つの要素も見逃すわけにはいかない。

それは他ならぬ、中国の出番である。

欧州安定基金(EFSF)によると、6月に行われるポルトガル救済債の入札で、中国が「相当な比率」の債券を購入してくるそうだ。

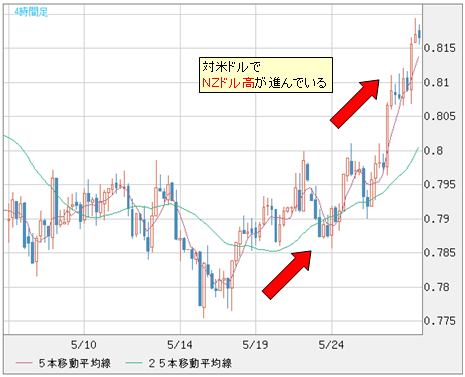

また、最近のNZドルの上昇の背景にも、中国の政府系ファンドがNZドルを購入しているといった観測があるようだ。

(リアルタイムチャートはこちら → FXチャート&レート:NZドル/米ドル 4時間足)

(リアルタイムチャートはこちら → FXチャート&レート:NZドル/円 4時間足)

中国が、ポルトガルをはじめとして、いわゆる「PIIGS(ポルトガル、アイルランド、イタリア、ギリシャ、スペイン)」を支援することは、今に始まったことではない。

昨年も、ギリシャ危機の真っ最中に中国がユーロ債購入に動き、結果的に、そのことがユーロを押し上げる要素の1つとなった(「ユーロは信用不安再燃でも買われる運命。来年に向けてブル(強気)基調を保てそう!」を参照)。

昨年6月あたりに比べて、ユーロは対米ドルでかなり上昇してきた。よって、中国の「底値狙い」が成功したという印象は強く、今回も中国が動いてくれば、ユーロの押し目買いにつながると見る市場関係者は少なからずいるようだ。

しかし、基本的に、こういったロジックは間違っていると思う。

昨年夏に中国がユーロ債を購入したのは、ユーロの底値を狙って買ったのではなく、根本的な目的は、ドル資産一極化から外貨準備高を多元化するためである(「米ドルの罠にはめられた中国は損失覚悟の米ドル資産売却へ動き始めた」を参照)。

みなさんもご存知のように、世界第1位の外貨準備高を誇る中国の対外債務は、ほとんどが米ドル建てである。その規模の大きさから、米国のワナにはまるリスクも大きいと指摘されるほどだ。

中国は最近になって、ドル資産からユーロや円などへ、外貨の多元化を急いでいる。したがって、6月に入札が行われるEFSF債を大量に購入するようなことがあっても、まったく不思議ではないだろう。

■アジアや中東筋がユーロ債購入に関心を示すワケは?

前述のように、中国の出番がまたやってくるため、ユーロの押し目買いチャンスがやってくるというロジックは成立しないと思う。

だが、中国が外貨準備の多元化を急いでいることの裏返しとして、足元のマーケットで、「米ドル安」に対する市場関係者の懸念がより広がっていると見ることはできると思う。

すなわち、リスクの高い「PIIGS」絡みの債券を買ってでも、米ドルから資金をシフトさせたがっているところを見れば、中国が「米ドル安」の進行を、より深刻に見ているということが読み取れる。

ゆえに、表面上問題だらけのユーロよりも米ドルが売られている。米ドルの切り返しは、おのずと限界があるだろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

EU(欧州連合)は今週、アイルランドとポルトガルの救済パッケージに充てる資金を調達するため、47億5000万ユーロの債券を発行した。これは、その前と同様に、アジアや中東を中心とした投資家から歓迎され、非常によい売れ行きだったそうだ。

このことは、「PIIGS」の国々が独自に発行した債券のスプレッド(金利上乗せ幅)がドイツ国債に対してかつてないほど拡大し、「ギリシャ危機再来」と叫ばれる中では、異常に思えるかもしれない。

だが、ドル資産からユーロなどの外貨に資金をシフトしたいというニーズの強さの裏返しとして認識すれば、納得できると思う。

アジアや中東筋がユーロ債購入に強い関心を示していることは、このような状況を証左していると言える。

なぜなら、ドル資産を多く握っているのがアジアと中東系であり、米国が抱える債務の大部分を占めているからだ。

■世界経済と金融相場はさらに波乱万丈な展開へ

5月26日(木)からフランスで、G8サミット(先進国首脳会議)が開催されている。

ここから、何らかの話題と取引材料がマーケットに提供されてくると見ているが、「先進国サミット」という名はもはや過去のものになりつつある。

2012年以降、G8に属する国の大半は衰退期に入り、かつての栄光は失われていくかもしれない。

マヤの予言で言う末日は世界の末日ではなく、従来の世界秩序の崩壊の始まりを意味するものかもしれない。

この意味でも、世界経済と金融相場は来年に向けて、さらに波乱万丈な展開となる公算は大きいだろう。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)