【※FXおすすめ口座人気ランキングの情報はこちら!】

⇒【毎月更新】FX初心者にもおすすめ! ザイFX!読者が選んだ人気No.1のFX口座は? トップ10にランクインした全口座を「FXおすすめ口座人気ランキング」でチェック!

米関税の重圧でアジア主要国通貨の多くが弱含み、石破外交の失敗で円の先安観も一段と強まっている!

円安が進んでいる。円のみでなく、実はアジアの主要国通貨の多くが対米ドルで弱含みとなっており、やはりこれから実行される米関税(トランプ新関税)が重圧となった模様だ。

結論から言えば、石破外交は明らかに失敗だ。トランプ政権のひんしゅくを買った、石破氏のいわゆる「強硬発言」は、負け犬の遠吠えとさえ思われる。市場は敏感にそのリスクを織り込もうとしており、円の先安感が一段と強まっている。

マーケット関係者の多くは、高関税で賃金・物価の好循環が崩れることを懸念しており、日銀の2025年年内利上げ、というシナリオを描かなくなる恐れがある。

「日銀による早期の追加利上げ」というシナリオが有望視され、また、これが円ロング筋がポジションを維持する根拠であっただけに、ここまでくると、本格的な逆転が始まったのでは、と推測できる。

周知のとおり、CFTC(米商品先物取引委員会)における円の米ドルに対する投機筋のポジションは、一時(4月ごろ)史上最大の買い越しを更新していた。そこから、ポジションの減少傾向自体はみられてきたものの、なおも大きな円買い越しの状況にある。ポジションを維持する根拠が崩れると、ヘッジファンドは迅速に行動するので、円は一段と売られやすいのではないかと思う。

【※関連コンテンツはこちら!】

⇒経済指標・政策金利/IMM通貨先物ポジション

そもそも日米金利差の縮小はあったものの、日本の金利は大幅に劣勢な状況なので、ヘッジファンドをはじめ、投機筋の多くが円買いを仕掛けてきた最大の根拠は、日銀の利上げ継続である。最大の根拠が色褪せ始めたら、ポジションのドテンはほぼ確実なので、円売りが一段と拡大するのを覚悟すべきである。

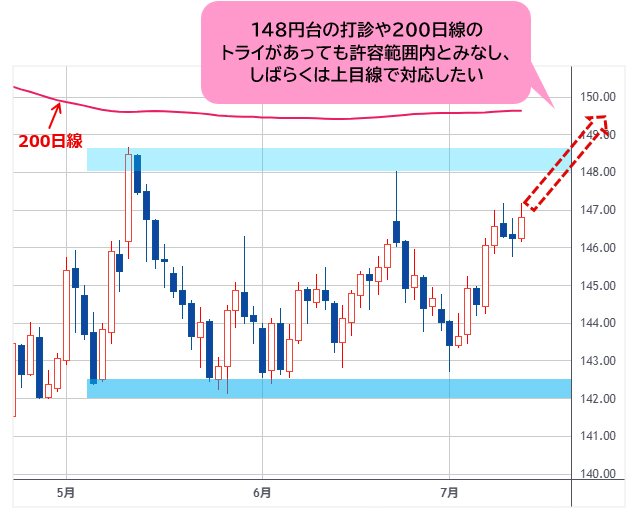

米ドル/円は148円台の打診や200日線のトライがあっても

許容範囲内

筆者の想定どおり、米ドル/円は切り返してきた。このままなら、148円台の打診や、現在150円近辺の200日線(200日移動平均線)のトライがあっても許容範囲内とみなし、しばらくは上目線で対応したい。

【※関連記事はこちら!】

⇒米ドル/円は、148円台や200日移動平均線を試す動きも覚悟すべき! 米ドルに対する行きすぎた先安感の反動はしばらく続く。日本株は秋口まで好調を維持するか(2025年7月4日、陳満咲杜)

(出所:TradingView)

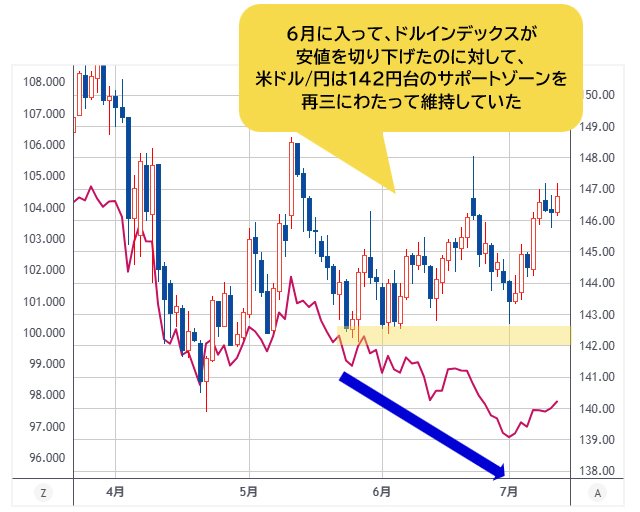

もっとも、今年(2025年)上半期における米ドル安自体が「史上最大」とされ、先週(6月30日~)まで米ドル全面安が進んできた。しかし、6月に入ってからドルインデックスが安値を切り下げたのに対して、米ドル/円は142円台のサポートゾーンを再三にわたって維持していた。

(出所:TradingView)

米ドル売りの受け皿として、円が主な対象に選ばれなかったことは一目瞭然だ。

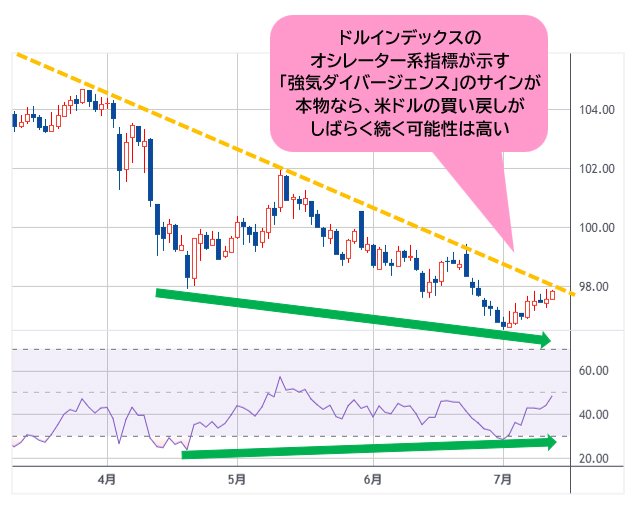

そして、米ドル全体の売られすぎが鮮明化し、先週(6月30日~)安値からの切り返しもこれから本格化する公算が高い。テクニカルの視点では、オシレーター系指標が示す「強気ダイバージェンス」のサインが本物なら、米ドルの買い戻しがしばらく続く可能性は高い。

(出所:TradingView)

換言すれば、米ドル安に対する修正がしばらく続くなら、そもそも米ドル安の受け皿として他の主要外貨ほど買われていなかった円は、今度は一転して売られやすい側面が強まる。米ドル/円の200日線の再打診は、ユーロ/米ドルや英ポンド/米ドルに比べ、随分近くなってきたからこそ、可能性は高い。

さらに、ユーロ/円は今週(7月7日~)も陽線引け(ほぼ確定)なら、7週連続の陽線引けとなり、主要クロス円(米ドル以外の通貨と円との通貨ペア)における円売り進行の激しさを露呈している。

(出所:TradingView)

前述のように、米ドルの切り返しが続いても、ユーロよりも円が売られやすいので、ユーロ/円の強気基調も米ドル/円の上値指向に寄与し、また円売りのトレンドを強化している。

S&P500の史上最高値更新で市場はリスクオン、円は少なくとも7月は弱含み?「夏の円高」はトランプ関税ショックで前倒しに?

周知のように、円安は往々にしてリスクオンの市場センチメントとリンクし、株高の局面において発生しやすい。S&P500は史上最高値を更新したばかりなので、しばらくは強気変動を維持できると思う。ゆえに、円は少なくとも今月(7月)においては弱含みとみる。

(出所:TradingView)

従来のアノマリーでは、「夏の円高」が見られる傾向にある。今年(2025年)「異変」があるというのなら、ほかならぬ、4月の株式市場における「関税ショック」に起因するのではないかと思う。

言い換えれば、リスクオフにともなう円高のリスクは、トランプ氏が作った大波乱によって例年より早く生じたから、今年(2025年)は例年とは違う、という可能性のほうが大きい上、より現実的である。

トランプ氏の大型減税案や日米関税協議など、マクロ的なファンダメンタルズの材料が安易に解釈できないうちは、為替市場におけるトレンド自体の可能性を尊重したほうが効率的であり、また正解に近いだろう。

ゆえに、今回はあえてテクニカルの視点を簡潔にまとめて、また結論として明確にしておきたい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)