■EU首脳会議後、市場センチメントがリスク選好に転じた

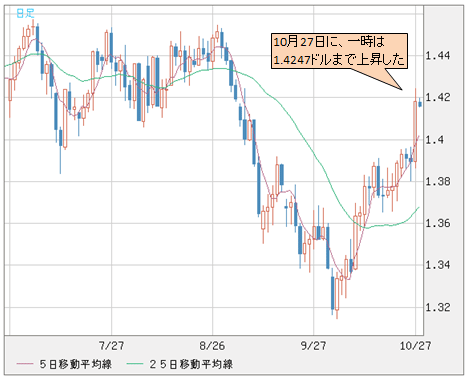

足元の為替市場では、米ドルの全面安が進んでいる。ドルインデックスは10月27日(木)に74.72まで急落し、9月7日(水)以来の安値を更新した。

ユーロ/米ドルも一時は1.4247ドルまで上昇(米ドルは下落)し、9月7日(水)以来の高値(米ドルは安値)を更新した。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

言うまでもなく、この米ドルの全面安は、市場センチメントがリスク回避からリスク選好に転じたことを意味する。もちろん、EU(欧州連合)首脳会議の結果がこのような流れを作っている。

10月26日(水)のEU首脳会議の直前まで、市場関係者の間では懐疑的な見方が多かった。したがって、「とりあえず」でも合意がなされ、EUの結束が見られたことから、ショート(売り持ち)筋の手仕舞いが幅広く行われている。

対米ドルで、ユーロは10月27日(木)に2%超の上昇幅を見せており、対豪ドルは3.20%、対NZドルは2.5%の暴騰となった。

また、原油先物は約4%、直物(現物)の銀は約6%も上昇しており、リスク資産の買い戻しが幅広く見られている。

そして、株式市場の大幅続伸もこのような市場センチメントに沿ったものである。過度なリスク回避から一転し、積極的にリスクテイクしようとする投資家が多いように見える。

■ドル安、株式・商品の暴騰の背景にあるポイントとは?

ところで、EU首脳会議の債務危機への対応に関する評価だけで、市場センチメントが大きく改善したかというと、疑問を持たざるを得ない。米ドル安にしても、株式市場・商品相場の暴騰にしても、大きな背景として3つの見逃せないポイントがあると思っている。

まずは、米国の追加的量的緩和に関する思惑だ。最近、FRB(米連邦準備制度理事会)メンバーからハト派の発言が相次いでおり、米国の雇用環境と住宅市場が改善されるまで、追加的措置を辞さないといった姿勢が強調されている。

先の「ツイスト・オペ」と違って「QE3(量的緩和策第3弾)」が本格的に始まれば、これまでの2回と同様に、米ドル紙幣を刷りまくることにより、株式市場や商品市場を押し上げることができる。

しかし、これは米ドルの価値の低下を招くため、市場が先走ることにより、防衛型の米ドル売りが引き起こされた。

2つ目は、EUの合意に懐疑的な見方が多い中で、「QE3」に関する思惑が広がらないうちに、米ドル買いに賭ける筋が多かったということだ。個人投資家だけでなく、機関投資家でさえ米ドルをロングポジション(買い持ち)に傾けていた。

為替市場で、ユーロの下落を見込んだヘッジファンドの多くは、オプション取引をメインにポジションを持っていた。そのため、節目の1.4000ドルのバリアが突破されると、損失を限定させるため、一気にユーロ買いへ走ったと推測される。

このような構造は、他の通貨ペアや商品・株式市場においても同じである。

要するに、10月27日(木)のマーケット全体において、ショート筋の踏み上げが最大規模で発生したというわけだ。

そして3つ目は、2008年のリーマン・ショックとは異なり、足元で進行しているユーロのソブリン危機は突発型のものではなく、事前にかなり周知された形のものということだ。

したがって、2008年のマーケットとは異なり、パニック的な一方通行の市況とはならず、危機の進行に応じて買いと売りが繰り返されている。相場内部における力の均衡とその崩れによって、段階的な市況を作り出す確率が高いわけだ。

■今回策定されたEU債務危機対応策の問題点は?

それでは、米ドル安の基調は定着するのだろうか?

この問いを解く最大のヒントは、FRBの次なる政策にある。しかし、現時点では「QE3」実施の有無を判断できるだけの材料は乏しく、また、米国で量的緩和が実施されるハードルは決して低くない。

そこで、「QE3」なしという前提条件で考えてみたい。

「QE3」なしという前提条件であれば、足元で進行しているユーロなどの外貨高は長くは続かないだろう。

確かに、大型オプションの防衛戦でユーロのショート筋が敗退したことで、しばらくはユーロ高が続き、ユーロをはじめとする外貨のさらなる上値余地は広がるだろう。

ただ、それでも、年内いっぱいまで続くようなトレンドではないと思う。

ユーロなどの外貨は早晩アタマ打ちとなり、大きく反落してくるだろう。切り返しが強ければ強いほど、その後の反動も強い。来年に向けて、外貨サイドは、かなりの安値レベルまでの下落を覚悟する必要があると思っている。

テクニカル分析はさて置き、ファンダメンタルズの材料として、このような判断を証左するものは、今回策定されたEU債務危機対応の包括案にある。

この包括案はおおむね、EFSF(欧州金融安定ファシリティー)の規模拡大、ギリシャ国債の50%のヘアカット(債務削減)、ユーロ圏内の銀行の自己資本比率を9%に増強することの3つが骨子となっている。

問題は、EFSFの規模拡大の手法だ。それは基金にレバレッジをかけ、1兆ユーロ規模まで膨らませるというものだが、この「レバレッジ」という言葉には、実に多くの問題が含まれている。

一言で言えば、レバレッジをかけることで問題の中身をごまかし、さらに、問題を何十倍にも拡大させる恐れがあるのだ。

米国のサブプライム問題の本質もそうだったが、レバレッジをかけるということは、現在のEFSFそのものを金融商品化させることを意味する。つまり、EUの「金欠」を隠すための愚策に過ぎない。

ゆえに、EUの問題が解決されるどころか、今後、壊滅的な結果が招く恐れさえある。

ユーロの将来はさらに危惧されるべきであるが、この問題について、詳説はまた次回に譲ろう。

■リーマン・ショック以上の経済危機は避けられない

ところで、この件だけでもわかるように、政治家や官僚は問題を先送りすることが実に得意である。彼らの「おかげ」で諸問題が膨らみ、どんどん悪い方向に行って、最後は収束不能となる。

その発端が2007年のサブプライム問題であれば、EUのソブリン問題はその通過点であり、決して終点ではないだろう。

日本のみならず、すでに衰退期に入った西側諸国はこのような「宿命」から抜け出せずにおり、やはり、世界的景気後退と2008年以上の経済危機は避けられないと考えている。

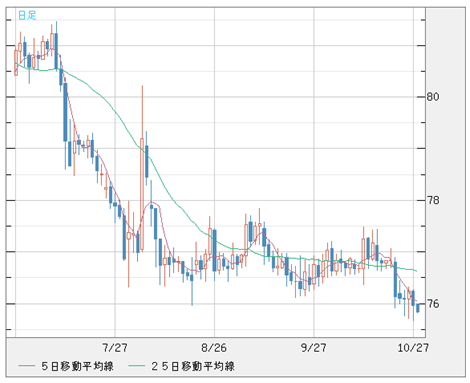

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

本来、政府の役割はかなり限られており、その役割に過大な期待をかけてはならない。

為替を例に挙げると、日本政府の「断固たる措置」に期待し、円高を阻止してもらおうといった期待こそが、円高の進行を招いている。

残念ながら、日本では官民ともにこのような認識が薄く、そもそも、そのような考え方は受け入れ難い雰囲気がある。だから、円高トレンドは長く続くだろう。

このあたりの詳説も、紙面の制限があるので次回ご説明したい。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)