「我々は二つのスーパー大国に生活している。ひとつは米国、もうひとつはムーディーズだ。米国は爆弾をもって他国を破滅させ、ムーディーズは債券格付けで国家を滅ぼす」

ベストセラー『フラット化する世界』の作者トーマス・フリードマン氏の指摘は現実となった。その引き金を引いた格付け会社がムーディーズではなく、S&P(スタンダード&プアーズ)だった点は違っていたが。

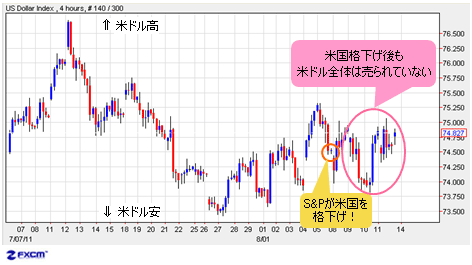

■格下げされた米国債が一番買われるという皮肉

先々週の当コラムで指摘したとおり、米国のソブリン格下げが行われたこと自体は筆者にとって当然の成り行きと受け止めるが、株式市場のパフォーマンスからみるとそうでもないようだ(「米国債が『AAA』を失う未曾有の事態が起こっても米ドルが暴落しないとみる理由」参照)。

もっとも、このような解釈は表面的で、必ずしも本質を突いていないと思うが、株式より、まず米国債と米ドルのパフォーマンスを見てみたい。

結論から申し上げると、先々週のコラムにおける筆者の考えは正解であった。米国は最高ランクの格付けを失ったが、米ドル全体が売られることはなく、米国債に至っては資金殺到で大幅上昇している。

(出所:米国FXCM)

あのリーマンショックの再来を彷彿とさせる足元の状況は、まさにリスクオフの動きを強め、格下げされたものが一番買われるという皮肉な現象を引き起している。

相場は理外の理。米国債が買われる理屈は先々週のコラムで説明したので、ここでは省略させていただくが、強調しておきたいのは、歴史は繰り返すという原則を尊重するなら、このような予測は決して難しいものではないということだ(「米国債が『AAA』を失う未曾有の事態が起こっても米ドルが暴落しないとみる理由」参照)。

あのリーマンショック後の市況を思い出したら、世界的株安や米国債上昇と米ドル全体の底堅さの蓋然性にうなずくことだろう。

■「リーマンショック」と「米格下げショック」の違いとは?

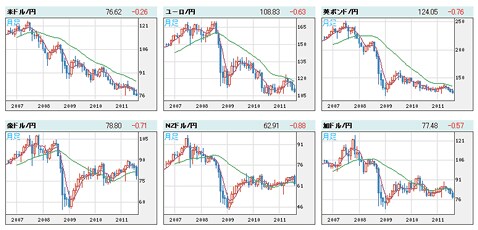

ところで、2008年の「リーマンショック」と比べ、今回の「米格下げショック」が為替市場に与えるインパクトは随分小さいものだと思う。

ドルインデックスは下落していないものの、08年のように大幅に買われることもない。

(出所:米国FXCM)

円に至っては、米ドル/円の値幅は限定的で、ユーロ/円、英ポンド/円が安値をトライしているものの、値幅は08年の相場とは比べものにならない。

(出所:米国FXCM)

それは何を意味するのか?

そもそも今回の「米格下げショック」自体がリーマンショックほどの破壊力はなく、深刻に受け止める必要がないといった解釈もある。

米ドル全体の反騰が鈍いから、これから本格的な米ドル安時代の幕開けになるといった声も聞こえてくる。

果たしてそうだろうか?

たびたび指摘してきたように、米ドル/円の値動きをもって米ドル全体のパフォーマンスはつかめないし、誤差が大きい。ゆえに、米ドル全体の話と円サイドから見た値動きは分けて考えるべきだ。

■紙幣をばら撒いたのに、米ドル全体はずいぶん底堅い

まず、米ドル全体で注意したいのは、足元のドルインデックスのレベルは米ソブリンの問題だけではなく、2回の米量的緩和を経験し、これからさらに3回目の量的緩和のリスクに晒されている状況下に置かれていることだ。

この状況は2007年のサブプライム危機と2008年のリーマンショック危機当時の状況とはだいぶ異なる。

量的緩和の有無を考慮すれば、米ドル全体は驚くほどの底堅さを示しており、リスク回避先としての役割は健在だと言える。要するに、これだけ紙幣をばら撒いた割には、米ドル全体はずいぶん底堅いのだ。

米FOMC(連邦公開市場委員会)が2013年まで事実上ゼロ金利の堅持を明言したことを考えても、足元のドルインデックスの強さはひときわ印象的だ。

■スワップ金利狙いの「放置プレー」が「死語」になった今…

円サイドに関しては、もっとも単純な理由として円高がすでに「来るべきところ」まで来た感が強いことが挙げられる。

米国の格下げ前にすでに戦後最安値まで下げている米ドル/円の下値余地は、仮に日銀の介入なしでも限られていると思う。

また、ユーロ/円、英ポンド/円などクロス円(米ドル以外の通貨と円との通貨ペア)相場における円売りポジションの積み上げも07~08年当時とは比べものにならない。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 VS 円 月足)

言い換えれば、スワップ金利を目当てにする「放置プレー」が「死語」になりつつある今日では、外貨安による円高圧力があったとしても08年のような激しさにはならないのだ。

このような視点は金融市場全体についても言えるだろう。

株式市場の急落と比べ、米ドル全体の反騰が鈍いように見えるのは、そもそも位置するレベルが違うからだ。

前記のように、米量的緩和策があったからこそ、米ドル安は引き起こされ、欧米株は「バブル」化した。

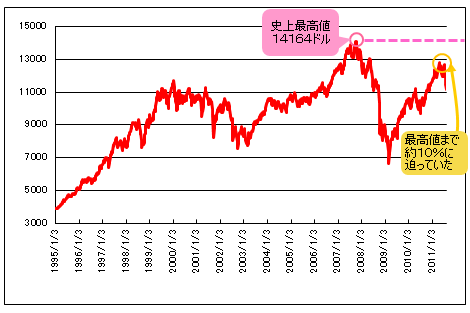

今回の「米格下げショック」前に、ドイツDAX指数が史上最高レベルに達し、NYダウ指数に至っては史上最高レベルにわずか10%の差まで届いていた。

EUのソブリン危機や米景気回復の遅れを考えると、そもそも欧米株が買われすぎていたことは一目瞭然だ。言い換えれば、買われすぎたものは落ちるのも早い。物理的理屈から言っても十分説明できるわけだ。

■株安、米ドル高、債券高の大きな流れが続く

となると、筆者は今回のショックを経て、大きな流れとして、株安、米ドル高と債券高が続くとみる。

ドルインデックスの本格的な反発には米国の3回目の量的緩和(QE3)観測の払拭が前提条件となるだけに、これには時間がかかりそうだが、仮にQE3があっても、米ドルの大幅安は必ずしも確実なものではないと思う。

その根拠はまた次回にて詳説したい。

(出所:米国FXCM)

■米格下げショックをキッカケに来年さらに大きな危機が来る

筆者の著作『相場の宿命~2012年まで株を買ってはいけない』のタイトルのように、筆者はこれからの株式市場のパフォーマンスに悲観的だ。

それは先進国ではなく、新興国においても同じだ。実際、BRICS諸国のうち、インドが16%安、ブラジルが26%安を超える年初来の下げ幅を示し、中国株の不振とともに世界経済の先行きを予告しているように見える。

そして、2007年のサブプライム問題がのちのリーマンショックを引き起したように、今回の「米格下げショック」が来年もっと大きな危機に繋がる蓋然性が高いとみる。

もっとも恐ろしいシナリオは、来年のショックが中国絡みのものとなることで、これは2008年の危機を上回る破壊力を持ったクラッシュとなるだろう。

今こそ中国株から手を引く時期であろう。

■中国の農民が米国格下げについて熱い議論をしていた!

蛇足となるが、株式の暗い見通しを述べる筆者だが、実は帰国前の上海ホテルで日経225のETFを押し目買いし、昨日も買い増した。

その行動を取った理由は言うまでもなく短期的に株式市場の下げが行き過ぎて、反騰があるとみた上の短期投機だが、見方を固めた根拠はテクニカル的な分析よりもある中国の都市に訪れたことにあった。

その都市は人口100万人前後に過ぎなかった。これぐらいの人口なら、中国ではかなりの田舎と言える。

そして、その都市中心部から離れた郊外で農民たちといっしょに食事する機会があった。

彼らの話は、当然農業やインフレの話題になるのではないかと勝手に思い込んでいたが、まったく外れていた。彼らは米国格下げの影響と米財政赤字の規模について熱い論議を交わしていた。

その時、ふと思い出したのは、あのバフェット氏の言葉だ。氏に言わせると、庶民がマクロ経済に深刻な心配をした時は株の買い時とのことだ。

バフェット氏の教えに忠実な筆者の行動が果たして報われるかどうかはこれからの楽しみだが、中国の農民の名誉のためにも言っておきたいことがある。

中国のテレビは質・量ともに優れた番組を放送しており、地方に行っても、テレビは普通に30以上のチャンネルがあって、国際情勢に関する細かい分析を行うなど、硬派な番組が多いのだ。

そして、こうしたテレビ番組のおかげで、彼ら中国の農民は普通の日本人サラリーマンより持っている情報が多い気がするのである。

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)