■FOMC後に米ドルが急落、米ドル安が一段と進む

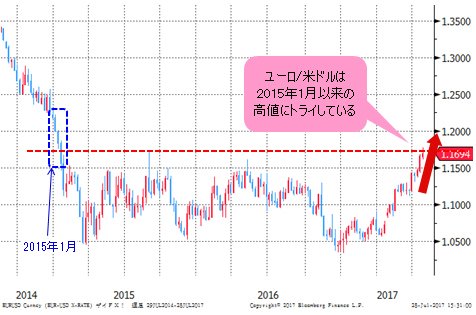

米ドル安が一段と進んでいる。7月26日(水)のFOMC(米連邦公開市場委員会)を受けた後の急落もあって、ドルインデックスは一時93.15の安値にトライし、2016年6月以来の安値を更新、ユーロ/米ドルは2015年1月以来の高値にトライしている状況だ。

(出所:Bloomberg)

(出所:Bloomberg)

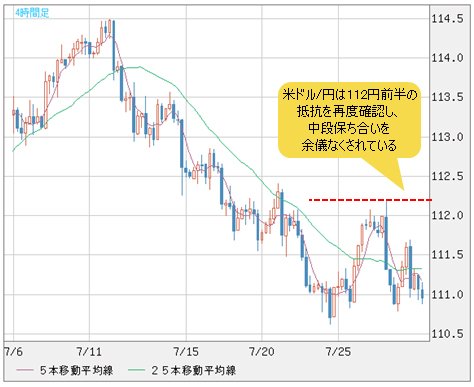

米ドル/円に至っては、112円前半の抵抗を再度確認、中段保ち合いを余儀なくされている。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

米ドル安トレンドの進行は、トレンドフォローの視点では当然の成り行きなので、本コラムが強調してきた「ユーロは買うのみ」という考え方もロジック的に正しかった。

■ユーロは「買うのみ」から「買ってもよいが、気をつけて」へ

しかし、ここまで来て、このロジックを若干修正する必要が出ている。慎重なスタンスも取り入れて、「ユーロは買うのみ」から「買ってもよいが、気をつけて」へ変更したいと思う。

まず、テクニカルの視点では、米ドル安のトレンドがこれからも続くと思われるが、目先の状況は明らかに「オーバーシュート」(売られすぎ)であり、少なくともいったんスピード調整(切り返し)を起こす確率が高いだろう。

場合によっては、オーバーシュートの深刻さと比例して、切り返しも相応の値幅になるかと思う。

■米ドル全体が「売られすぎ」のサインが随所に

オシレーター系の中では、RSIがもっとも代表的指標なので、同指標をもって週足を見ると、足元でRSIの安値は2012~2013年の位置を下回り、2011年5月安値に接近する勢いを見せている。

一方、昨日(7月27日)、ドルインデックスは93.15の安値にトライし、2016年6月安値に迫ったものの、2011年5月の安値(約72.70)に比べれば、はるかに高いレベルにあるのがわかる。

(出所:Bloomberg)

こうなると、答は1つしかないだろう。すなわち、米ドル全体が売られすぎている。あまりにも売られすぎているから、RSIは記録的な安値に接近しており、マーケットの「一辺倒」が逆に近々の反転可能性を暗示している。

■FOMCの声明内容はドル売り材料になるようなものだった?

この見方は、ファンダメンタルズ上の視点でも検証される。7月26日(水)のFOMCを受けて米ドル全体が急落したが、FOMC自体が材料であったかと言えば、非常に微妙なところだ。

一部巷の解釈では、FOMC声明に「ハト派」と受け取られる節があったから米ドルが売られた云々もあったが、結果論にすぎず、恣意的な解釈であろう。

実際のところ、金利の据え置きにしても、これからのスタンスに関する声明にしても、マーケットの予想どおりだったのだから、米ドル売り自体は材料の中身と関係なく進められた側面が大きい。

これこそトレンドの慣性であり、また行きすぎの証拠の1つである。なにしろ、米ドル売りは「材料なし」、または予想どおりのFOMCが「意外な材料」として利用されたのである。このような「ネコも杓子も」米ドル売りにつながる状況は「正常」ではない。

■損切りが発生しないとトレンドが続かない!

米ドル売りモメンタムの強さに感心させられるが、「正常でない」市況はやはり長く続かないだろう。その裏にある「負け組」の存在の有無が実は大事なポイントだと思う。

具体的に言うと、トレンドの進行は「勝ち組」と「負け組」の両方によって形成される。トレンドに沿った方向にポジションを立てる「勝ち組」とトレンドに逆張りする「負け組」の戦いであり、常に「勝ち組」の勝利とは限らないが、往々にして「勝ち組」が利益を伸ばせる間はトレンドが推進される。

一方、トレンドがどんどん推進させられるうち、「負け組」がどんどん損切りを余儀なくされるから、最後は「負け組」が極端に少なくなり、トレンドが推進させられないリスクが高まる。

なぜなら、「勝ち組」が利益を伸ばせる間はトレンドが維持されるのは、「勝ち組」の利益=「負け組」の損失というしくみ(※)によるので、損切リが発生してこないと、トレンドが続かないわけだ。

(※執筆者注:株式市場は違う側面も大きいが、ゼロサムゲームの為替市場はこのことがほぼ確実とされる)

このところ、米ドル全体の下落トレンドがかなり推進されてきた分、逆張りの米ドルロング勢がどんどん損切りしてきたと容易に推測されるから、これから逆張りしてくる新規参加者が少なくなっていくと、トレンドが維持されなくなる可能性が十分あるのではないだろうか。

■逆張り筋が踏みあげられて、トレンドが加速

しかも、最近の相場の値動きは、いわゆる「ダマシ」的なサインを重ねて、逆張り筋を凍りつかせてきた。その経緯から考えて、前述の可能性は大きいとみる。

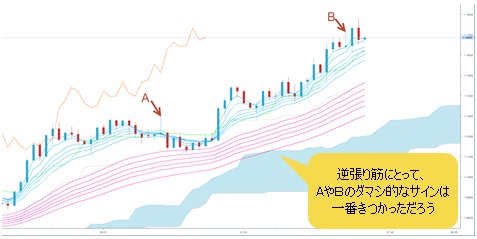

ユーロ/米ドルを例としてみてみよう。トレンドが維持されてきた以上、途中では逆張り筋の損切りが続出したことが推測できるが、6月14日(A)の罫線や7月25日(B)の罫線が示す「ダマシ」的なサインは一番きつかっただろう。

(出所:FXブロードネット)

何しろ、両日ともに高値更新を果たしてから安く大引け、日足では「塔婆」風の足を示していたから、逆張り筋の意欲が刺激され、逆張りのポジションが建てられたことが容易に推測される。

だから、6月14日(水)高値を更新した後、ユーロは一段と大幅な上昇を果たしたわけだ。

新規ロング筋の参入もユーロ/米ドル上昇の背景の1つとみてもよいが、多くの逆張り筋が踏みあげられた結果でもあることを強調しておきたい。

■FOMC後の「意外な米ドル売り」で最後の逆張り筋が損切り

したがって、昨日(7月27日)の大陽線は、7月25日(火)高値を突破した時点で多くの逆張り筋を踏み上げたと推測される。しかし、今回は前回と同じくユーロの大幅続伸をもたらせるかどうかは実は流動的で、定かではないと思う。

なにしろ、前述のように、トレンドの進行が続ければ続くほど、踏み上げられる逆張り筋の損失が膨らんでいくから、トレンドの最終段階においては、逆に逆張り筋の新規参入が急減していく現象がみられる。

「勝ち組」の利益が「負け組」の損失に依存する以上、新規「負け組」が少なくなっていけば、トレンド推進のモメンタムも低下し、低下したモメンタムが今度は一転してトレンドの逆転を招くリスクとして浮上してくる。

というのは、トレンドが行きすぎると、逆張り筋が負けを認め、一転して順張り派としてトレンドに参加してくる可能性も大きいからだ。

こうなると、「ネコも杓子も」皆が順張りしてくるから、(ユーロ/米ドルの場合)最後は買いたい者は皆、買っている状況となり、皆が「負け組」の損切りを待っている状況になりかねない。

もちろん、市場は大きく、また奥深いから、あくまで比喩的な話だが、このような状況が深刻になればなるほど、トレンドは最終段階にあるか、もしくはいったんのスピード調整が起こりやすい状況にあると言える。

換言すれば、FOMC後の「意外な米ドル売り」があったからこそ、これが「最後」の逆張り筋に損切りさせたと考えられるわけだ。

だからこそ、今は慎重なスタンスを取るべきだ。このあたりの話は、また市況次第で展開していきたいが、今回はここまでに留める。

■米ドル全体は反騰、ユーロ/米ドルは反落の可能性が高い

結論から申し上げると、目先、米ドル全体の下落は行きすぎで、たとえトレンド自体は維持されても、いったんは反騰してくる公算が高いとみる。

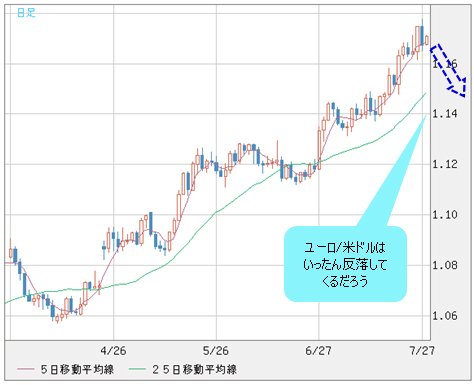

それに呼応して、金利面のメリットが低く、また相対的に買われすぎの度合いが大きいユーロ/米ドルはいったん反落してくるだろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

米ドル/円は中段保ち合いの(110円を下限とする)レンジを形成し、クロス円(米ドル以外の通貨と円との通貨ペア)も高値圏での保ち合いを続ける公算が高いのではないだろうか。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

ちなみに、米ドル/円は112.50円の回復なしでは、ブルトレンドへの復帰も後ずれになる可能性がある。このような判断の正誤、次回にでも前述の「勝ち組」、「負け組」の話とともに、フォローしていきたい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)