■米ドル/円は7月安値を割り込んだが104円を維持

円高は杞憂――。これは、筆者が繰り返し指摘してきたことだが、最近の市況では疑われていたようだ。しかし、結論から申し上げると間違っていないと思う。

一番大事なのは、円高の根拠が乏しいことだ。

まず、米ドル/円における円高の状況を見てみればわかるように、確かにいったん7月安値を割り込んだものの、それでも104円の節目を維持できたのだから円高と言える状況ではない。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

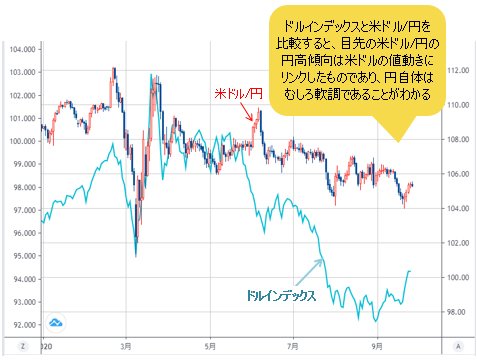

なにしろ、米ドル/円なので、当然、米ドル全体(ドルインデックス)と比較しなければならない。

一時7月安値割れがあっても下値トライは続かず、また、3月安値にはほど遠いのだから、円高傾向があっても円高トレンドに転じたと言える状況にはほど遠いと言える。

なぜなら、本コラムで何回も取り上げてきたように、コロナショックがもたらした米ドル/円の3月の安値は101.19円だった。今週(9月21日~)の安値104円と比べると、3円以上の米ドル高・円安である。

ドルインデックスと比較すればわかるように、9月1日(火)の同指数は92の節目を一時割り込み、3月安値の91.61より3%も下回った。同程度の米ドル安があれば、米ドル/円は、本来、98円台前半をいったん打診してもおかしくなかったのだ。

米ドル/円における円高傾向があっても、あくまで米ドル全体とリンクした値動きであって、むしろ円の軟調が目立つほどだと言える。

(出所:TradingView)

そして、昨日(9月24日)、ドルインデックスの94.65の打診があって、やっと3月安値の水準にいったん戻った感じだが、米ドル/円は、目先105円台前半に留まり、3月安値より4円以上高い水準にある。

このような比較でもわかるように、米ドル/円は3月高値から反落してきたものの、米ドル全体の状況に比べ、むしろかなり堅調な方だ。

換言すれば、円高と言える状況ではなかったということだから、円高は杞憂であったし、これからも杞憂で終わるかと思う。

■安全資産としての円の価値は、すでに市場に見限られた

詰まるところ、本格的な円高局面は、円が主体性を発揮する市況でないと見られない。

かつてのように、リスクオフの円高と言われる局面でなければ見られない上に、今回のコロナショックで検証されたように、そもそも、リスクオフの円高自体が、もう過去のものとなり、この先、もう来ないのではないかと見る。

理屈は、シンプルだ。

コロナショックのような未曽有かつ世界規模のパニックがあっても、円は、総じてリスクオフの対象に選ばれなかったのだから、これからもリスク回避先として選ばれない公算が高い。

安全資産として円の価値が、すでに市場に見限られた以上、過去の「栄光」にこだわりすぎると、将来を見誤ってしまう可能性がある。

【参考記事】

●「リスクオフの円高」にとらわれているとなぜこれからの相場は見極められないのか?(4月24日、陳満咲杜)

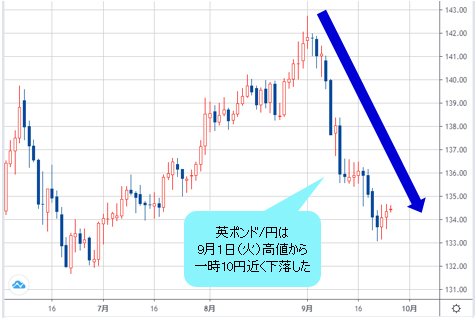

■大幅下落した英ポンド/円も、円高ではなく英ポンド安が原因

次に、クロス円(米ドル以外の通貨と円との通貨ペア)の状況を見てみよう。

主要クロス円のうち、英ポンド/円は反落が一番大きく、9月1日(火)高値142.74円より、一時10円近い下落幅を達成したのだから円高と言えるだろうといった反論が出てもおかしくない。しかし、それもまた違うと思う。

(出所:TradingView)

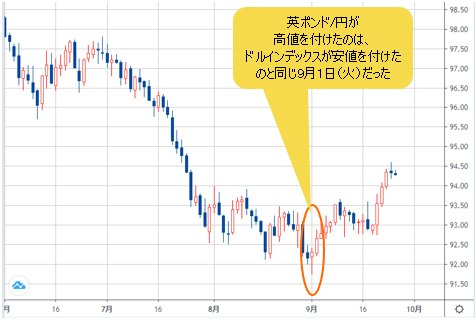

最近、英ポンド/円が高値を付けた日付に注目すれば、問題の核心を理解できると思う。

その日、つまり9月1日(火)は、ドルインデックスの直近の安値打診と同じ日であった。

(出所:TradingView)

それは、英ポンド/円の上昇にしても下落にしても、推進力は英ポンドであり、円はあくまで二の次であることを示唆する証拠だ。目先、英ポンド/円の下落は、あくまで英ポンド安の影響であり、円高ではないことを語っている。

言い換えれば、米ドル全体が急落し、9月1日(火)にいったん底打ちしたから、英ポンド/米ドルも同日、いったん頭打ちとなった。

リンクしたように、英ポンド/円も同時に頭打ちとなり、その後、英ポンド/米ドルの大きな反落につられた形で反落してきただけの話だ。英ポンド安とは言えるが、円高とは言えないゆえんである。

もう夏は過ぎたが、円はなお「蚊帳の外」に置かれる状況を再認識できる。

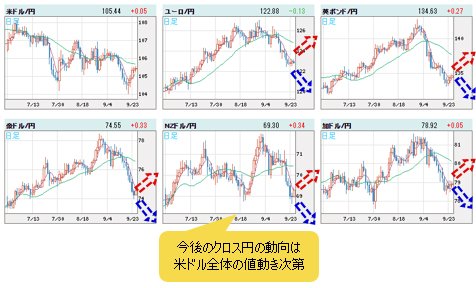

ユーロ/円、豪ドル/円などの主要なクロス円も、英ポンド/円ほど鮮明ではないものの、基本的な構造は同じだ。このような市場の内部構造から考えて、円高云々を言うナンセンスを改めて指摘しておきたい。

■今後のクロス円の動向は、米ドル全体の値動き次第

これからの市況を予測するのにも、前述の「常識」は重要だ。

要するに、クロス円における反落の進行がこれから続くかどうかを測る上で一番重要なのは、米ドル全体の値動きで、円の動向は、まず無視しても良いだろう。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

米ドル全体の切り返しが続ければ、クロス円の反落が続くといったロジックは、当面、有効だと思う。

米ドル全体の切り返しは、9月に入ってから米株市場の乱高下と連動しているところも見逃せない。

3月高値から米株高・米ドル全体安といった「セット」が見られただけに、9月に入ってから、その逆転が生じたわけだ。肝心なところはやはり、米国株の動向だと言える。

米国株について、最近ホットな話題であるだけに、、巷では市況や材料が克明に報道され、いろんな分析や解釈が満ちているから、ここでは詳しく触れないが、1つだけ言っておきたい。

コロナショック当時、米国株の売られすぎやこれから大きく切り返してくることをまったく予想できなかったセンセイたちは、今、口を揃えて米国株の底固さを語っているから油断は禁物だ。

筆者は米大統領選の行方が懸念されていることもあって、当面、米国株の動向を楽観視できないと思う。

ゆえに、米ドル全体の切り返しが続き、英ポンドをはじめとする主要な外貨のさらなる反落あり、また、リンクしたクロス円のさらなる反落ありと見る。

米ドル/円は、引き続き「蚊帳の外」で、弱含みの保ち合いの状況が続くのではないかと思う。検証は、また次回。

市況はいかに。

(事情により、次回のコラムを休載させていただきます。ご了承ください。)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)