為替マーケットは保ち合いの様相を深めている。ユーロ、英ポンド対ドルのリバウンドは一旦頭打ちとなり、ドル/円も「行って来い」(※)となった。必然的に、クロス円(ドル以外の通貨と円との通貨ペア)相場も総じてレンジ内の変動に留まり、方向感の欠ける展開に。

(編集部注:「行って来い」とは相場がいったん上昇もしくは下落したものの、結局もとの水準に戻ってきてしまうこと)

■ガイトナー長官の発表で相場はどう動いたか?

ファンダメンタルズでは、ガイトナー米財務長官が10日に発表した金融安定化法案が市場の不評を買い、米株式市場を大幅下落させた。案の定、ドルが買われ、ユーロなどが売られた。

同時に、ドル以外の外貨サイドのマイナス材料にも事欠かない。英国では、中銀総裁による利下げ言及や量的緩和論の台頭、豪州では、上院による景気対策法案の拒否、ユーロ圏では、12月鉱工業生産指数の記録的な下げ幅による利下げ観測などが報じられている。

市場ではガイトナー長官の金融安定化法案への悪評が多いが、通貨ペアによってその解釈が違ってくる。

つまり、米金融システムに対する不安が再燃し、リスク回避の動きが起こって、ドルがユーロ、英ポンド、豪ドルに対して上昇しているとの解釈が正当化されている一方、ドル/円では、これをドル売り円買いの要素と解釈している。

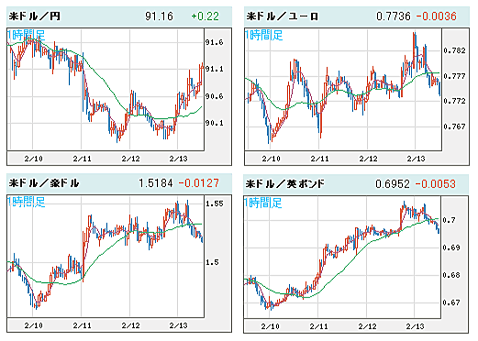

米ドルVS世界の通貨 1時間足

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 1時間足)

このような解釈は基本的には昨年起こった米リーマン・ショック以降の相場の構図を踏襲したものだが、疑問符がつく。

■同じ材料でも市況に合わせ、どうにでも解釈可能

具体的には、英国のゼロ金利や量的緩和の可能性はだいぶ前から論議されており、EUの景気悪化も当然視されていた。従って、このような事実が出たとしても、目下の相場にはすでに織り込まれていたのではないかと。

なにしろ、相場には「ウワサ」に反応して「先走り」、「事実」が出たら「逆戻り」する習性がある。しかも、リーマン・ショック以来、相場はすでに同じ構図によって半年近く繰り返されており、これがこのまま変わらず、継続していくとは考えにくい。

このような解釈は基本的には昨年起こった米リーマン・ショック以降の相場の構図を踏襲したものだが、疑問符がつく。

■同じ材料でも市況に合わせ、どうにでも解釈可能

具体的には、英国のゼロ金利や量的緩和の可能性はだいぶ前から論議されており、EUの景気悪化も当然視されていた。従って、このような事実が出たとしても、目下の相場にはすでに織り込まれていたのではないかと。

なにしろ、相場には「ウワサ」に反応して「先走り」、「事実」が出たら「逆戻り」する習性がある。しかも、リーマン・ショック以来、相場はすでに同じ構図によって半年近く繰り返されており、これがこのまま変わらず、継続していくとは考えにくい。

本質的には、ファンダメンタルズに基づく事前的な予測ばかりか、たとえ事後でも、金融マーケットにおける出来事の因果関係をすべて理路整然と解釈できる人はいないはずだ。

その上、同じ材料でも、市況に合わせてどちらでも「我田引水」的に解釈できるケースが多い。

実際、仮に市場心理が好転し、株式市場が落ち着いてきた場合、米金融安定化法案が功を奏したといった論調も聞こえてくるはずだし、英ポンドが下落ではなく上昇に転じた場合、迅速な利下げによって英経済が救われたといった解釈が数多く出てくることも想像がつく。

■材料に関する解釈はほどほどに。相場の本音を聞け!

筆者の経験では、このような事例は枚挙にいとまがない。従って、材料に関する解釈はほどほどに、あまり深く首を突っ込まないほうが無難であろう。

個人投資家はこれらの評論と論議を根拠にせず、気にせず、素直に相場の反応を見極め、相場の本音を聞く必要がある。値動きではなく、マーケットに氾濫する解釈に頼ってポジションを取るのは愚の骨頂だ。

言うまでもないが、エコノミストやアナリストと違い、投資家は物事の解釈でメシを食っているわけではないから、神経質になる必要はない。

■「1−2−3の法則」に基づくトレードの例

実際、具体的な行動基準として、どう市場の本音を聞いたらいいかというと、筆者はシンプルなアプローチほどよいと思う。シンプルなルールを持てば悩まず、かつ有効なストラテジーを組めるから、クヨクヨする必要がない。

ドル/円を例にすれば、前回の当方の見方を踏まえ、以下の取引例が挙げられる(「口々に円高予想が語られているが、今円を買うのは悪い円買いになる可能性」参照)。

その上、同じ材料でも、市況に合わせてどちらでも「我田引水」的に解釈できるケースが多い。

実際、仮に市場心理が好転し、株式市場が落ち着いてきた場合、米金融安定化法案が功を奏したといった論調も聞こえてくるはずだし、英ポンドが下落ではなく上昇に転じた場合、迅速な利下げによって英経済が救われたといった解釈が数多く出てくることも想像がつく。

■材料に関する解釈はほどほどに。相場の本音を聞け!

筆者の経験では、このような事例は枚挙にいとまがない。従って、材料に関する解釈はほどほどに、あまり深く首を突っ込まないほうが無難であろう。

個人投資家はこれらの評論と論議を根拠にせず、気にせず、素直に相場の反応を見極め、相場の本音を聞く必要がある。値動きではなく、マーケットに氾濫する解釈に頼ってポジションを取るのは愚の骨頂だ。

言うまでもないが、エコノミストやアナリストと違い、投資家は物事の解釈でメシを食っているわけではないから、神経質になる必要はない。

■「1−2−3の法則」に基づくトレードの例

実際、具体的な行動基準として、どう市場の本音を聞いたらいいかというと、筆者はシンプルなアプローチほどよいと思う。シンプルなルールを持てば悩まず、かつ有効なストラテジーを組めるから、クヨクヨする必要がない。

ドル/円を例にすれば、前回の当方の見方を踏まえ、以下の取引例が挙げられる(「口々に円高予想が語られているが、今円を買うのは悪い円買いになる可能性」参照)。

ドル/円 日足(クリックで拡大)

前回の見方と同じで、1のポイントを下回ったら、ドル売りを仕掛ける。この場合、リスク回避による円買いといった解釈の正しさが値動きによって証明され、ドルの下値余地が拡大するだろう。

半面、3のポイントを上回ったらドル買いに入る(3のポイントは2点ほどあるが、できれば一番上のポイントを待つ)。なぜなら、3を上回った時点で、市場心理の好転を値動き自身が証明したので、他人の解釈や予想と関係なく、ドルは上値を目指していくと考えられるからだ。

もちろん、その際、日本サイドの景気悪化(たとえば、EUと同じく過去最大の低下幅を示す12月鉱工業生産指数など)を根拠とした解釈も出てくるだろうから、理由づけには困らないはずだ。

ちなみに、2の数字が示しているのは、いわゆるトレンドラインのブレイクであるが、1と3の条件を合わせて、これは「1−2−3の法則」に基づく取引となる(同法則に関する説明は次回にて)。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)