■「FRBショック」でマーケットの基調は米ドルの投げ売りへ

足元の為替市場では、主要通貨に対する米ドルの反落が顕著となっている。

前回のコラムでは、先週以降のユーロなど外貨の切り返しの背景を解説させていただいたが、日本時間1月26日(木)未明から、「外貨のショートカバー(買い戻し)」から「米ドルの投げ売り」へと、マーケットの基調は変化している(「仏格下げが『プロ』の絶好の利食いの場に。ギリシャ破綻があれば好材料になり得る!」を参照)。

皆さんもご存知のように、この米ドル売りを加速させたのはFOMC(米連邦公開市場委員会)後のリリースである。

まとめると、FRB(米連邦準備制度理事会)は今回、次の3つの政策をアナウンスした。

1、2014年の年末まで実質ゼロ金利を堅持

2、FRB史上初となるインフレターゲット(2%)の導入

3、経済状況しだいで「QE3(量的緩和策第3弾)」に踏み切る

このインパクトは強かった。債券王こと、米国のビル・グロス氏は「FRBの決定は事実上の『QE2.5』だ!」と表現するほどで、「FRBショック」の様相を呈している。

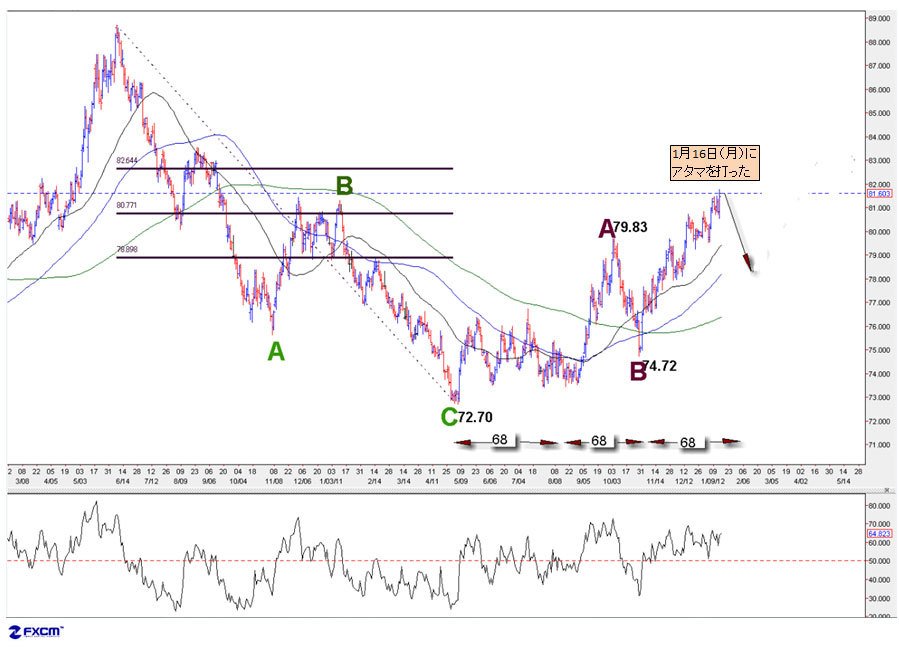

■最近の米ドル売りは1月16日に始まった調整の一貫

筆者は、このコラムでもずっと強調してきたが、マーケットの値動きは、一見するとファンダメンタルズによって形成されているように見えるが、「相場の真実」はむしろ逆である。値動きに追随してファンダメンタルズが好悪材料を提供し、後を追う形で値動きの蓋然性を証左する仕組みとなっている。

現時点では、米ドル売りを「FRBショック」といった材料で誰でも解釈できるが、実際のところは、米ドルに対する調整のニーズが強かったため、先に米ドルの反落が起きて、その後で、必然的に米ドル安を証左する材料が出てきたのである。

それは、ドルインデックスのチャートを見ればおわかりいただけるだろう。アタマ打ちは1月16日(月)であり、反落が一巡してきたところで「FRBショック」となった。

(出所:米国FXCM)

それでは、どのような理由でドルインデックスはアタマ打ちとなる必要があったのか? マーケットの内部構造はどのように米ドル反落の蓋然性を示唆していたのか?

後解釈と言われないように、前回のコラムと同様に、筆者が発行している会員向けレポートの第16号(週報)から引用してご説明しよう。まずはチャートの部分からだ。

「上のチャートは15日(日曜日)に作成されたものだが、いわゆる『S&Pショック』で金曜日いっぱいドルが買われていたので、なかなかドルの反落を予測できる局面ではなかった。

もちろん、市場のセンチメントもドル買いに強く傾いていたが、図示のように、13~14週(68日前後)のサイクルが昨年5月からの相場を主導しており、そのサイクルの指示通りなら、ドルが強くても一旦調整してくることを示唆。

そして、その通りにドルが反落し、この反落を位置づけるために今回の『FRBショック』が出てくるわけだ」

なお、このチャートは急いで作っため、サイクルの周期表示が必ずしも正確ではない。また、現在位置しているサイクルが完成された後の予測を削除していることにご留意いただきたい。

「だから、テクニカルだけではなく、ファンダメンタルズでもこのような説明していた。『FOMCによる来年中場まで金利据え置きの見通しがその後の利上げ期待をもたらしていたが、時間軸の削除でマーケットのコンセンサスが合致しにくくなり、米QE3の可能性と相まって、ドルの上値を抑える要因となろう』 」

16日朝の時点では、筆者はFRBの決定を知る術があるわけではなかったが、このような論点を張れるのは他ならぬ、前記テクニカルの視点があるからだ。言ってみれば、為替相場におけるファンダメンタルズの予測と論議自体がほとんど意味を持たず、相場内部構造に基づいてからはじめて有意義かつ精確性をもつアナリシスとなるものだ

ここまで会員向けのレポートを開示したのは、決して自慢しているためではない。

日本時間で1月26日(木)未明から見られている米ドル売りは、あくまでも、1月16日(月)に始まった米ドルの調整の一貫である。

今さら、米ドル売りの根拠を探るのは遅すぎるし、「FRBショック」を大げさに解釈する必要もない。

■FOMCの決定の開示方法が変更された

この見方が正しければ、マスコミ各社で大きく取り上げられている「QE3」についても、もしかしたら、騒ぐほど実施の可能性は高くないのかもしれない。また、実施されたとしても、そのインパクトは市場のセンチメントほど強くはないといった推測もできる。

今回のFOMCでは、インフレターゲットの導入だけでなく、FOMCの決定を開示する方法も、FRB史上初のやり方で行なわれた。

これこそが肝心であり、「QE3」実施の有無やそのインパクトを解明するカギとなるだろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 4時間足)

昨年までのFOMCでは、年に4回、米国の成長率、失業率、消費者物価指数(CPI)などの指標に基づいて、現時点と向こう何年かの見通しをリリースしてきた。

加えて、今年から、短期金利の見通しを公表することとなった。マーケットとのコミュニケーションを図ることを目的としており、政策の透明化を狙う改革であって、大きな「戦略」の転換だ。

■より詳細な検証材料が提供されるように変更された

昨年までは、FOMC後の声明文の文言によって政策の変更が伝えられてきたが、今回からチャート方式となった。これは、FOMCに、より幅広い政策策定の余地をもたらすことだろう。

以前の声明文を公表する方法は、メンバーの合意によってその文言が決められた。一方、新たな方式ではメンバーごとの見方が反映されている。なお、金利見通しはFOMC参加者全員に対するアンケートとなっていて、投票権を持つメンバーに限定しないようにされた。

さらに、メンバーの予測を表すテンプレートも用意されており、なかなかユニークである。そのテンプレートはマークをつける方法によるドットチャートで、各ドットにはそれぞれのメンバーの異なる期間の予測が示され、2012年、2013年、2014年末、あるいは、それより長い期限が記されている。

特定のメンバー名は開示されないものの、各ドットはFOMCメンバー1名の予測を示している。ドットチャート形式のテンプレート上では、17人のメンバー全員の見通しが公表された。

これは市場に一層透明化された印象を与え、より詳細な検証材料が市場関係者へ提供されるようになったと言える。

■量的緩和策を行わずに、FRBが目標を達成できる可能性も

それでは、FRBはなぜ、より透明化された金融政策を目指し、市場とのコミュニケーションを図ろうとするのか?

マーケットの金利予測やコンセンサスに対する影響を保ちたいという狙いがあることは、容易に想像できる。

それ以上の大きな背景として、名目金利が長期間にわたって低い水準のまま置かれている状態では、市場参加者への伝達効果が大きくなることが考えられるだろう。

つまり、実質ゼロ金利が続く中では量的緩和策にも限界があると、FRB自身が悟っていて、そのために、市場参加者への「伝達効果」をより重要視し、改革に乗り出したわけだ。

つまるところ、市場とのコミュニケーションがうまく行けば、量的緩和策を行わなくても目標を達成できる可能性がある。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

ゆえに、今回のFOMCの決定を大げさに解釈すべきではないし、市場センチメントの激しい変化に翻弄されないように気をつけたいものである。このあたりについては、また次回に詳しくご説明したい。

往々にして、市場センチメントは行き過ぎになるものである。リスク要素として、十分にご注意いただきたい。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)