■NYダウ続伸! 米ドル全面高に死角はないのか?

相場は熱い。

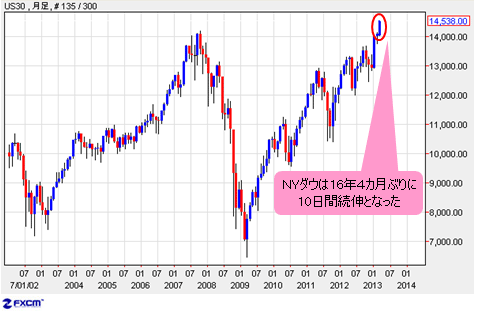

NYダウはなんと約16年4カ月ぶりとなる10日間続伸となり、史上最高値を更新してから8日間続伸を記録した。

(出所:米国FXCM)

株式マーケット全般をより明確に表すS&P500指数も、史上最高値の一歩手前まで迫り、米株高トレンドの強さを一層浮き彫りに。

(出所:米国FXCM)

前回のコラムで指摘したとおり、米株高に伴い、米ドル高トレンドも鮮明になってきた。

【参考記事】

●ドルインデックスとNYダウが逆相関から正相関に変化! 市場は大きな転換期に(2013年3月8日、陳満咲杜)

2013年年初から両者の相関性が高まっているだけに、昨日(3月14日)ドルインデックスが83の節目を突破したことも、当然の成り行きと見なすことができる。

(出所:米国FXCM)

では、米株高に伴う米ドル全面高には、死角がないのだろうか。

筆者の考えとしては、答えはノーである。

中長期スパンで見ると、米ドル高トレンドの継続は確率として大きいが、目先では米ドル全面高を判定するには時期尚早であろう。

■米株高の主因は量的緩和政策

そもそも、米株高と米ドル全面高の背景には、異なる部分があることに注意しておきたい。

米株高の根拠について、ウォール街のアナリストたちがいつものように、十人十色の解釈をしているが、一番の原因については異議がなさそうだ。

すなわち、米量的緩和政策の継続である。

専門家はこういったマーケットを「金融相場」と言うが、これは俗に言うところの「金余り相場」である。

要するに、中央銀行(FRB:米連邦準備制度理事会はそれにあたる)がじゃぶじゃぶとお金を刷って市場に供給しているから、当然のように皆が競って低コスト(低金利)でお金を調達し、株式などリスク資産に賭けてみたくなる。

金余り相場という言い方は、実に的を射ていると思う。

それに、マーケットというものはトレンドに沿って材料が解釈される傾向にあるから、米歳出強制カットを、財政規律の視点においてむしろ好感しているという。

先週末(3月8日)の米雇用統計も追い風だ。

改善された同データを、株式市場は景気回復の強さと解釈し、為替市場はFRB出口政策の早期模索と受け止める。

■FRBが出口政策を早期模索する可能性は小さい

米株高と米ドル高の共存は、こういった投資家たちの思惑によるところが大きい。

しかし当然、FRB政策の見通しがどうなっているかが肝心だ。

出口政策の早期模索があれば、金余り相場の終焉も近いということだ。この場合、米株高を支える最大要素が剥落するから、株価は調整してくるだろう。

そうでなければ、米ドルの全面高は、目先、性急な市場関係者の思惑によって起こったことになる。とすれば、少なくとも短期スパンではいったん頭打ちとなる可能性を否定できない。

今のところ、FRBがスタンスを修正し、たちまち出口政策を打って出る可能性は小さいとみる。

なぜなら、「ヘリコプター・ベン」というアダナをもつバーナンキFRB議長であるから、最後の結果が出るまで徹底的にQE(量的緩和)策をやるだろうし、やらざるを得ないだろうからだ。

FRBは失業率と政策の連動を公言した以上、たとえ内部では異なる意見があっても、たった1カ月のデータをもって政策を中止し、散々ばら撒いてきたお金がやっと生み出した効果を台無しにする、といったリスクを誰も負えないし、負いたくないはずだ。

要するに、政策を中途半端に終えるよりも、政策の行きすぎの方がリスクが小さく見えるのである。あまりにも大きなコストを払ってきたから、最後の段階においてはっきりとした成果が出ない限り、政策を中止するわけにはいかない。

したがって、米量的緩和策はしばらく続くと思われ、一部性急な市場関係者の思惑が外れることになるだろう。

■米国債利回りやドルインデックスも米ドル全面高一服を示唆

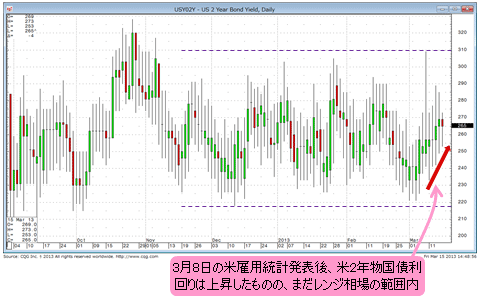

このような見方は、米国債利回りによって裏付けられる。

米金融政策動向にもっとも敏感な米2年物国債利回りは、先週3月8日(金)の雇用統計発表後、金利の上昇(国債価格の下落)が見られたものの、0.26%前後に留まり、レンジ相場の様相を呈している。

(出所:CQG)

同金利の変動状況から考えると、マーケットが本気でFRBの政策転換があるとは受け止めていないことがわかる。

となると、米ドルの全面高は、少なくとも目先では勢いを継続しにくいのではないかと思う。

実際、このような兆しは、昨日(3月14日)のドルインデックスの値動きでも見られる。

ドルインデックスは、2013年2月から一貫した切り返しを継続し、昨日(3月14日)のザラ場では、一時83.16まで続伸したが、米株高続伸にもかかわらずドルインデックスは頭打ちとなり、反落してきた。

(出所:米国FXCM)

もっとも、2012年7月高値から9月安値までの全下落幅に対する切り返しを76.4%反騰位置で計算した場合、82.92前後のレベルを示すが、ドルインデックスが一昨日(3月13日)に続き、連続2日ともザラ場にて同レベルを超えたものの、終値がそれ以下に引けたうえ、昨日(3月14日)、陰線引けしたことは、目先の頭打ちを示唆するサインと読み取れる。

日足におけるRSIが示す弱気ダイバージェンス(※)と相まって、これから一段と調整の余地があると思う。

(※編集部注:「ダイバージェンス」とは、相場の値動きとテクニカル指標の動き方が逆行することを意味する)

■米ドル/円は高値再更新もあり得る

外貨については、3月4日(月)の底打ちをもって豪ドル/米ドルが先にリバウンドのサインを灯したが、豪ドルはドルインデックスに算入されていないから、あの「底なし」と言われた英ポンド/米ドルの、3月12日(火)の底入れシグナルを見逃すべきではなかった。

そして、最大シェアを有するユーロ/米ドルも、昨日(3月14日)から同シグナルの兆しを示していたから、ドルインデックスの反落はしばらく続くのではないかとみる。

各通貨ペアに関するシグナルの分析は、筆者のブログで公開する予定なのでここでは省略するが、ドルインデックスの頭打ちがもたらす効果のみ記しておきたい。

それはほかならぬ、前回コラムの結論、つまりクロス円(米ドル以外の通貨と円との通貨ペア)相場の上昇余地のさらなる拡大ではないかとみる。

【参考記事】

●ドルインデックスとNYダウが逆相関から正相関に変化! 市場は大きな転換期に(2013年3月8日、陳満咲杜)

外貨の米ドルに対する反発の効果が円に対しても波及し、円安トレンドの継続で米ドル/円の調整を制限してくる。

こういったシナリオを念頭に、米ドル/円の高値再更新もあり得るとみる。たとえ値幅は制限されるとしても。

また、利下げ思惑が後退した豪ドル/円は、クロス円をリードする形で101円台も視野に入ってこよう。市況は如何に。

(3月15日 PM2:00執筆)

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)