■米ドル/円続落、ユーロ/円下げ渋りの理由とは?

ドルインデックスの下落とリンクした形で、米ドル/円も続落している。半面、ユーロ/米ドルはリバウンドを展開して底割れをいったん回避し、それがユーロ/円の下げ渋りにつながった。

前回のコラムで指摘していたように、円高を牽引する通貨ペアが、再び米ドル/円に帰するのも自然な値動きだ。

【参考記事】

●ドル/円と米雇用統計の関連性は高くない。円高の牽引役はユーロから米ドルへ?(2014年6月13日、陳満咲杜)

テクニカルの視点では、ドルインデックスの続落はもっともわかりやすい。たびたび指摘してきたように、6月5日(木)の日足は、典型的な「フェイク セットアップ」というプライスアクションを示していたので、いったん調整、すなわち反落を避けられなかった。

足元では、ドルインデックスが再度6月6日(金)安値を下回り、調整波の進行が一段と鮮明になっている。

(出所:米国FXCM)

ゆえに、ドルインデックスと逆相関を示すユーロ/米ドルが底割れを回避したこと、つまり、6月5日(木)安値を割り込めずにリバウンドを展開してきたことも当然である。

■米ドル全体の下落はユーロ以外が受け皿に

ドルインデックスと逆の形で、ユーロ/米ドルも6月5日(木)の足型をもって「フェイク セットアップ」のシグナルを点灯していたから、ユーロの下げ一服、至ってスピード調整(反騰)も予想の範囲内である。なお、フェイク セットアップについて5月9日(金)コラムをご参照いただきたい。

【参考記事】

●ユーロのトップアウトがもたらす全面円高。杞憂ではなく相場の「天」は時に落ちる!(2014年05月09日、陳満咲杜)

(出所:米国FXCM)

ただし、注意していただきたいのは、ドルインデックスの下落分に対応するほどにはユーロ/米ドルが反騰していない点だ。

今月(6月)安値を更新しているドルインデックスに対して、ユーロ/米ドルは6月6日(金)の高値に届いていないし、執筆中の現時点では200日移動平均線(200日線)の打診もまだ実現していない。

要するに、今回の米ドル全体の下落はユーロ以外の外貨が受け皿となったわけだ。

ユーロ以外の主要外貨と言えば、英ポンド、スイスフラン、円あたりが最も注目されるだろう(利上げ観測の強い豪ドルとNZドルは、ドルインデックスに含まれていないため、ここではいったん対象外と扱う)。

■利上げ前倒し観測の英ポンドの上昇が顕著

そのうち、利上げ時期の前倒しが観測される英ポンドの上昇は最も目立ち、英ポンド/米ドルは2008年10月以来の高値を更新している。

(出所:米国FXCM)

対照的に、円やスイスフランの上昇スピードはかなり限られるとの印象が強く、ユーロクロスの軟調と対照的に、英ポンドクロスの堅調が目立つ。英ポンド/円はその好例であろう。

(出所:米国FXCM)

言い換えれば、米ドル/円の下落は目先、ドルインデックスと連動する形でとらえられる以上、値幅が限定されているのも仕方がない。

為替マーケット全体における変動率が縮まっている中、米ドル/円のボラティリティーも一層低下している。6月になってから執筆中の現時点まででわずか1円程度という米ドル/円の値幅が、目先の全般的な円高余地を限定し、これがユーロ/円の底割れ回避と英ポンド/円の上昇につながったわけだ。

■円高トレンド自体はまだ続いている

一方、円高トレンド自体は修正されたわけでもない。日経平均が目先上昇しているから、株と為替のデカップリング云々の論調も聞こえてくるが、かなり性急な話だと思う。

何しろ、米ドル/円とドルインデックスの関連性は、ある特徴において日本株と米国株の関連性に似ているところがあるからだ。

日本株の上昇は外部要素に依存しているところが大きく、米国株の上昇(史上最高値の連続突破)なしでは、現在の日経平均の1万5400円という高値打診はあり得ない。

しかし、日経平均の特徴として、米国株急騰の間は日経平均がついていくにしても、比較的パフォーマンスは限定的であり、いったん米国株が調整してくると、日経平均のほうがより大きな下落幅をつけるということがある。

■米ドル/円はドルインデックスを追って一段と下落か

このような関係が、最近の米ドル/円とドルインデックスの関係にも見られる。2014年年初来のドルインデックスと米ドル/円の関係は以下のとおりだ。

(出所:米国FXCM)

上のチャートが示しているように、5月上旬以降、ドルインデックスは大きく反発していたが、米ドル/円は出遅れた形で5月末にやっと底打ちして反騰した。しかし、これは比較的弱いリバウンドに留まったのだった。

また、6月になってからはドルインデックスのトップアウトに先駆けて、米ドル/円は下落してきたから、これからの米ドル/円はドルインデックスの下落を追って、一段と安値をつけやすいのではないかと推測される。

■ユーロ売りが再開されると米ドル/円の大幅下落も

もっとも、日経平均と米国株の関係ほどドルインデックスと米ドル/円の関係はシンプルではない。目先連動性を保っているが、これからはむしろ逆のパターンを展開するのではないかとみる。

つまり、ドルインデックスが調整一服を果たしてから再度上昇し続け、米ドル/円が下落し続けるといった逆相関が強まることだ。

このシナリオを理解するには、やや逆説的な視点が必要だ。たとえばユーロ/円が底割れをいったん回避し、英ポンド/円が年初来高値に再度迫っている現在でも、米ドル/円は102円の大台を下回っている状況だ。

だから、いったんドルインデックスが再上昇し、ユーロ売りが再開された場合、ユーロ安・円高につられる形で、米ドル/円がどこまで下落するかを想像してみれば、円高トレンドの継続を疑う余地は少なくなるだろう。

■「オオカミは近くに来ている」と再度言いたい!

同じ理屈で言えば、目先日経平均は、強くても2014年年初来高値より1000円程度も差があるから、米国株がいったん頭打ちとなれば、日経平均がどこまで急落するかも容易に推測されるのではないだろうか。

ここで肝心なのは、外部要素の転換、つまり米国株がいつ頭打ちするかということだ。これが大きな問題となってくる。

オオカミが来るぞ、来るぞと言っているうちに来ていないからといって、そのままオオカミが来ないとは限らない。筆者は「オオカミ中年」ではないが、やはりオオカミが近くに来ていることを再度言っておきたい。

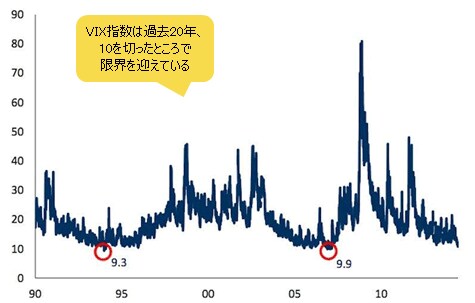

その根拠として、以下のチャートをご覧いただきたい。

VIX指数(別名:恐怖指数)は、過去20年以上の歴史を振り返ってみると、10を切ったところで限界を迎えていることがわかる。現在同指数は10.62を示し、臨界点に差し掛かっているとみる。市況はいかに。

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)