■“世界の中央銀行”FRBの権威も下がる一方

では、世界の中央銀行と言われるFRB(米連邦準備制度理事会)はどうなったかというと、2年間もかけて用意周到な利上げ準備を行ってきたかと思いきや、米国市場を含め、世界金融市場の混乱や米国経済指標の悪化で次の判断が難しくなり、米10年国債利回りは1.8%以下に沈み、2016年内利上げなしといった可能性を織り込んでいる模様だ。

(出所:CQG)

FRBの2016年内4回利上げといったシナリオが、市場に公然と嘲笑されているわけで、FRBの権威も下がる一方だ。

この意味では、2016年は中央銀行受難の年で、市場の先行きを予想するのもかなり難しい仕事であろう。マーケットの値動きと中央銀行政策のダイバージェンスが、現在ほど鮮明になったことはないと言える。

■中央銀行が経済の現状を把握する能力が落ちている

その原因を探ると、やはり、中央銀行が経済の現状を把握する能力が落ちているところが大きいかと思う。政策決定プロセスが透明性を欠き、市場が当局を信頼しきれなくなったこと、さらにその不信自体がリスク要因となり、資産価格の激しい変動をもたらしたわけだ。

次に、QE(量的緩和)政策の限界が確認され、中央銀行は新たな金融手段の創出に迫られたが、市場の反応を予想できず、新たな金融手段自体が「逆噴射」になるリスクを増大させた。日本はその好例となり、今後、金融史の教科書に名を残すだろう。

日銀の場合、あるいは黒田総裁の場合、インフレターゲットにこだわったというよりも、QQEとQQE2の時の「成功」を忘れられず、また、自ら「バズーカ神話」の演出と維持に腐心した結果、今回の政策決定につながったのではないかとさえ思われる。その教訓は大きい。

中央銀行の政策は、本来、経済成長と雇用環境を良くするために存在するものだが、いつの間にか、中央銀行自体の威信を維持する道具と化した。マーケットの報復を食らうのも仕方がないと思う。

問題は、2016年はまだ始まったばかりだが、各国の中央銀行が反省し、マーケットとコミュニケーションを取り、政策を改めていくといった気配があまり見えないことだ。だから、2016年はあまり楽観視できず、これから状況がさらに悪化していくことを覚悟すべきだ。

■中銀の裏に道あり、花の山。為替は中銀の思惑と逆に動く

為替市場はどうなるかというと、大きなトレンドとして中央銀行の思惑と逆にいく公算が高いだろう。なぜなら、日銀はマイナス金利の拡大を検討していると言われているが、中央銀行が反省しない限り、マーケットから報復を食らう運命にあるからだ。

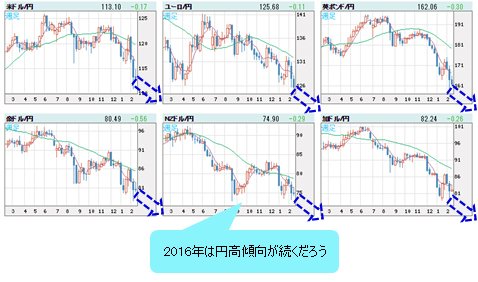

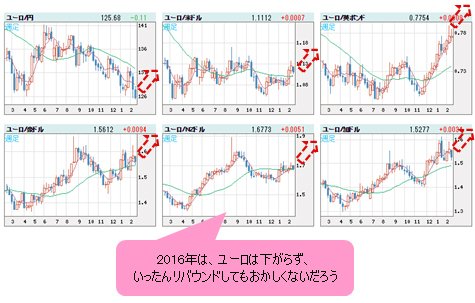

だから、今年(2016年)は円高傾向が続くし、ユーロは逆に下がらず、いったんリバウンドしてもおかしくなかろう。なぜなら、あのECBは日本と同じマイナス金利政策を推進し、ユーロ安を望んでいるからだ。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 週足)

(リアルタイムチャートはこちら → FXチャート&レート:ユーロVS世界の通貨 週足)

2016年は中銀敗北の年になる公算が高いから、「中銀の裏に道あり、花の山」か。市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)