■戻り売りから一転押し目買い!の理由とは?

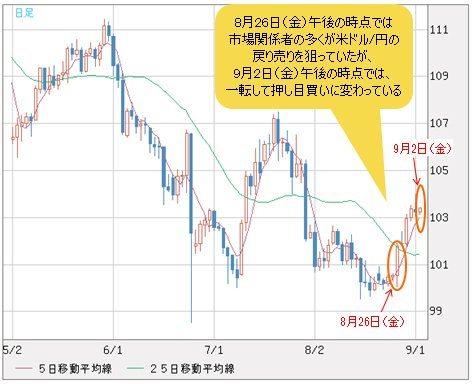

市場センチメントほど移り変わるものはないだろう。前回本コラムを書いた時点(8月26日午後)では、市場関係者の多くが米ドル/円の戻り売りを狙っていたが、今(9月2日午後)は一転して押し目買いに変わっている。

【参考記事】

●ジャクソンホールでは、イエレン議長より黒田総裁に注目すべし! その理由は?(2016年8月26日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

このようなセンチメントの変化は割とわかりやすいから、今週月曜朝(8月29日)に書いた文章を開示し、説明したいと思う。本文は以下のとおり。

「戻り売り」から「押し目買い」へ

市場はいつも行き過ぎる、この習性を分かれば、ドル/円が7月高値107.49の打診や今月16日99.44までの下落があっても、別にサプライズなどをしなかったでしょう。何しろ、市場関係者の多くが目先流行る材料しか反応しないから、市場センチメントに支配され、過度な値動きになったのも当然の成り行きだ。

振り返してみれば分かるように、6月24日英EU離脱決定で円が急騰、一日6円超の値幅をもって円高の行き過ぎを暗示したものの、その後7月高値107.49までの急騰が決して「スピード調整」といった位置づけではなく、安倍政権の財政出動や日銀「ヘリマネ」の可能性に対する期待のほうが大きな原動力だったことが分かる。

勿論、このような過大、過激な期待自体が行き過ぎであった。だから、その材料が剥落していくと、今度は一転して「日銀政策限界論」が台頭し、また市場センチメントを支配していた。ゆえに、再度99.44まで安値をトライ、「底割れ」の様子を強めたわけだ。

しかし、巷の俗論に流されず、しっかり自分の頭で考えれば分かるように、「ヘリマネ」も「日銀限界論」も行き過ぎた観測で、もたらした市況自体も「ダマシ」の公算が大きかった。だから、7月高値時と反対に、先週は「逆張り」の発想を持たないといけなかった。イエレンさんの話を待ってから判断してもよかったが、問題の核心はイエレンFRB(米連邦準備制度理事会)議長の発言ではなく、市場自体の内部構造だ。この意味では、先週末イエレンさんがどう言うかと関係なく、ドル/円の「行き過ぎ」、即ち「売られすぎ」が修正されやすい時期にあったから、反騰してくるのが当然の結果だと思う。

最後に、市場センチメントは所詮常に変わるものである。一夜にして、従来の「戻り売り」から「押し目買い」に大きく変換しても別にサプライズにならないというか、当たり前のことだと悟らないと市場に付いていけない。この意味でも、市場センチメントとお付き合いしてもよいか、流されてはいけないことを肝に銘じたい。

■テクニカルの視点で市場センチメントの変化を分析

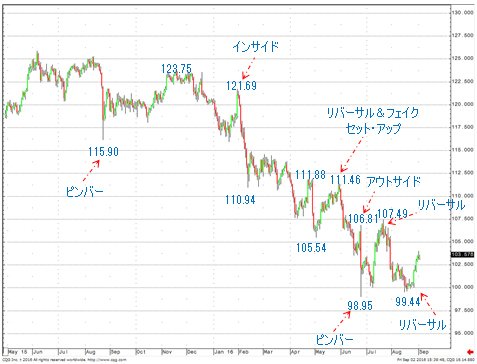

では、テクニカルの視点はどうなっただろうか。同じく今週月曜朝(8月29日)のレポートをもって説明したい。チャートと本文は以下のとおり。

(出所:CQG)

アナリシス:先週反騰、イエレンFRB議長による利上げ示唆で101.26をブレイク、日足における「二番底」を証左したと見る。もっとも、先週指摘した通り、6月24日一時99割れまでの急落、昨年高値を起点とした大型反落波の終点として想定されやすく、先々週100関門割れがあったものの、安値更新できず、「二番底」の蓋然性が示されたから、先週の値動きは当然の成り行き。もっとも、7月高値107.49までのリバウンド、底打ちを示唆する最初の値動きと受け取れ、7月高値を起点とした下落、そのリバウンドの行き過ぎに対するスピード調整と位置づけ、先々週一時99.50割れをもってその役割を果たしたと見る。所謂「二番底」の測定だが、そもそも6月安値100まで進行したドル安・円高の流れ、基本的には1月29日(日銀マイナス金利導入を決定)高値121.69を起点とした下落波の一環とみなし、また同高値を起点とした下落波を大型ジグザグ変動と見做した場合、5月30日高値111.45を起点とした下落が最終子波に当たるから、99割れをもって同子波が十分延長された、というシナリオに基づいていたので、先週の値動きをその一環と見做す。その上、英国民投票日の6月24日だけではなく、その前日の6月23日高値のブレイクが確認され、同日罫線の「アウトサイト」の意味合いに鑑み、7月高値までの切り返しを軽視すべきではないことも既述の通り、大きな値幅を示していた6月24日に続き、6月23日高値のブレイク自体、ひとつのサインと見做され、ドル安・円高の一服のみではなく、トレンド自体の終焉、といった可能性が示唆された公算が大きいから、先週の反騰がむしろ「出遅れた」と言える。先々週まで、日銀政策限界論による円買いや夏場の商い薄で8月2日陰線に包まれる形の「インサイド」を一旦下放れしたが、安値更新をできなかったことに鑑み、先週の反騰、同下値打診が「ダマシ」であったことを示唆、ドル/円の「二番底」がすでに確認された以上、今週続伸しよう。先週末の罫線自体が強気「リバーサル」のサインを点灯、ベアトレンドの再開、同日安値割れが前提条件となるだけに、ハードルは高い。ロングスタンスを維持。

このように、今週(8月29日~)の米ドル/円の切り返し継続自体は自然の成り行きであるから、これからも続伸していくと思われるかもしれないが、ここで筆者は再び「ちょっと待って」と言いたい。

■FRB幹部の「早期利上げ」発言は単なる「口先介入」?

換言すれば、月曜朝(8月29日)に書いた文章どおりの結果になっている以上、すでに完成形になったわけで、これからの市況は別の視点で再点検しないといけない。

今晩(9月2日)の米雇用統計次第という側面はもちろん大きい。ただし、ここでまず指摘しておきたいのは、仮に今晩(9月2日)の数値が良かったとしても、米大統領選前の利上げ決定は、FRBにとって決して容易なものではなく、また9月FOMC(米連邦公開市場委員会)までの間にはいろんな指標が出るが、それらの整合性をとって判断していくと思われるからこそ、8月米雇用統計の影響力、巷に言われるほど大きくないかもしれない。

その上、ジャクソンホールにおけるイエレンさんの講演をよく吟味すればわかるように、「9月利上げ」といった示唆よりも「2016年年内利上げあり」といった暗示のほうが強かった。

2016年年内なら、9月より12月、すなわち米大統領選の結果が出てからのほうが得策で無難であろう。FRBの利上げ示唆は、これまで何回も繰り返されてきただけに、今回も過信すべきではなかろう。FRB幹部の早期利上げ発言自体、市場をコントロールする一種の「口先介入」と割り切るべきだ。

■目先の円安は、やや行きすぎ?

「米ドル高」より「円安」の方に注目しようといった論点は、前回のコラムで指摘したとおり。

【参考記事】

●ジャクソンホールでは、イエレン議長より黒田総裁に注目すべし! その理由は?(2016年8月26日、陳満咲杜)

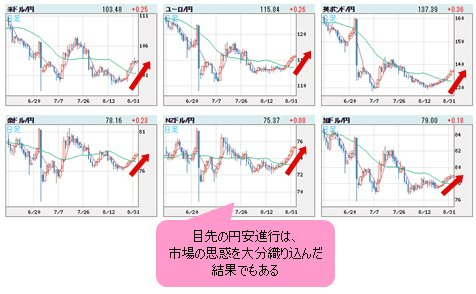

では、その「円安」の方はどうだろうか。市場センチメントが再び円安に傾いてきた以上、目先の変動において、むしろ慎重に判断すべきかと思う。なぜなら、少なくとも目先の円安は、ややオーバーしているのではないかとみるからだ。

米ドル/円の104円の節目打診、英ポンド/円の138円節目打診やユーロ/円の116円節目手前までの上昇自体、自然の成り行きとはいえ、巷の思惑を大分織り込んだ結果でもある。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

その思惑とはほかならぬ、再度日銀が何かやるのではといった期待感に起因し、また、浜田宏一イェール大学名誉教授の発言が効いていた側面が大きいかと思う。

■7月の「ヘリマネ相場」が繰り返される?

安倍首相のブレーンとされる浜田教授が「アベノミクス失敗の可能性」ありと認め、「金融緩和を止めてはならない」と指摘、また「市場介入も外債購入も合法」と公に日銀に「注文」した。

これから政策総括する日銀が、安倍政権からの圧力で何か「特別」な政策を出すのではと、今度は市場関係者が再び思惑を膨らませ、円売りを急がせた。

いつも持論を繰り返しているだけのせいか、最近黒田日銀総裁の発言は、影響力が低下しているようにみえる。

ここで、しばらく登場していなかった浜田先生の話が効いているとすれば、それはほかならぬ、「日銀の独立性云々を、実は市場関係者の大半が信じていない」という皮肉でもある。肝心なのは、本当に日銀が言われるまま外債購入に走るだろうか、ということだ。

結論から言うと、日銀による外債購入は、この前の「ヘリマネ(ヘリコプターマネー」論と同じく、現時点では実現される可能性が極めて低く、巷の思惑が再度外れることになる公算が大きい。

【参考記事】

●ハイパーインフレもたらすヘリマネの恐怖。もしかしたら「悪い円安」がすでに進行中!?(2016年7月22日、陳満咲杜)

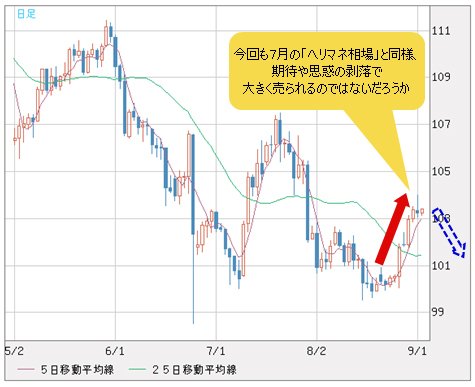

そうであれば、結局7月前半から半ばにかけて演じた市況、つまり財政出動への期待や「ヘリマネ」の思惑で米ドル/円がいったん大きく買われたが、その後材料の剥落でまた大きく売られていった市況と同様に、今回も先行した思惑のみでは米ドル/円をグングン押し上げるには至らず、期待や思惑の剥落で同じ市況を繰り返すのではないかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

■思惑に依存する値動きは長続きしない

総合的にみると、米ドル/円における円高モメンタムがいったん切れたとはいえ、本格的な上昇トレンドに復帰するには時間がかかるだろう。しばらく波乱含みの展開を覚悟すべきだ。

思惑に依存する値動きは長続きしないから、目先の米ドル高・円安もいったん修正される可能性が大きい。市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)