■日銀、政府両サイドからの円安要因で米ドル/円上昇

円の変動率が拡大している。「ヘリコプターマネー(ヘリマネ)」への期待が膨らみ、円売りが一段と加速したかと思いきや、今度は黒田日銀総裁の発言で、一転して円買いとなるなど、マーケットは神経質な反応を見せている。

米ドル/円は昨日(7月21日)、一時107.49円を打診した。6月23日(木)高値106.91円をブレイクしたのは一昨日(7月20日)だった。円売りの原動力となったのは、政府と日銀の両サイドから出されたメッセージだと思われる。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

政府サイドについては、財政支出の総額が従来の10兆円から20兆円、あるいは30兆円に増額されるかもしれないとの報道があり、日銀サイドでは、バーナンキ前FRB(米連邦準備制度理事会)議長の訪日で、「ヘリマネ」政策を実施するのではないかと疑われた。いずれの思惑も円売りに作用するから、107.49円の打診はその結果として納得できる。

さらに、ソフトバングによる英ARMの買収といったニュースも流れ、M&Aに絡む資金フローの連想から円が売られやすかったと思われる。

この間の急速な円安進行は、英EU離脱がもたらした「パニック相場」への単純な反動というよりも、新たな円売り材料の出現に反応した結果と言える。

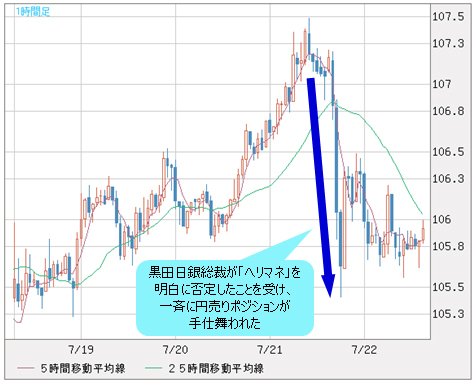

■黒田さんの「ヘリマネ」否定で反落した米ドル/円だが…

ところで、昨日(7月21日)、米ドル/円は反落してきた。

日経新聞による「20~30兆円規模」の財政支出案が報道されたものの、黒田日銀総裁が英BBCのインタビューにおいて、「ヘリマネ」を明白に否定したことを受け、マーケットが一斉に円売りポジションを手仕舞い、円の反騰をもたらしたのだ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

無理もない。財政出動より「ヘリマネ」の方が、円売り材料として「核爆弾」級の「最終兵器」となり、極めて強烈なインパクトを持つ。黒田さんの話にマーケットはより反応しやすく、また、反応せざるを得なかった。

だからこそ、逆に言うと、米ドル/円がこの間、ほぼ調整なしで一直線に107.49円まで反騰したこと自体が行きすぎだったとも言える。期待先行の結果であったから、少なくとも短期スパンにおいて、それは再び修正されやすかった。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

なにしろ、「ヘリマネ」は「核爆弾」級の「最終兵器」だから、安易に使われることはなく、また、使われた時こそ、本当に生死の境をさまよう時ではないかと推測される。

■「ヘリマネ」の本質や、その恐ろしさとは?

巷では「ヘリマネ」、「ヘリマネ」というものの、「ヘリマネ」の本質やその恐ろしさを知る方がそう多くない気がする。

学問的な解釈を省き、ずばり「ヘリマネ」とは何かと聞かれれば、それは「政府の債務を中央銀行が直接負担すること」に尽きる。もっとも簡潔に言うと、要するに「政府がお金をばら撒いても、そのお金を返さなくてもいい」ということである。

しかし、よく考えればわかるように、日本はいわゆる「失われた20年」のデフレに悩まされてきたのであり、「ヘリマネ」がそんなに効くなら、今日現在、試されていないこと自体がおかしい。別にあのバーナンキさんの訪日を待たなくとも、日銀や政府のブレーンがとっくに提案し、日銀もとっくに実行していてもよかったはずだ。

しかし、そうでないのは、「ヘリマネ」政策には当然、「核爆弾」のごとくとんでもない欠点があるからだ。

なにしろ、政府も企業や個人と同様、「返さなくてもよいからお金を使って」と言われたら、規律なく節操なくお金を使いまくる。よって、結果的にコントロールできないインフレ、いわゆるハイパーインフレをもたらす可能性が極めて大きい。だから、使おうとしても使えない、インパクトがあるとしても使えなかったわけだ。

ちなみに、「ヘリコプター・ベン」のあだなを持つバーナンキ元FRB議長も、口ではいろいろ言っていたものの、結局、米国で同政策は実行しなかった。

それに、日本の場合は、黒田さんの言うとおり、法律を改正しない限り実行できないから、巷の「ヘリマネ」期待は少なくとも現段階においては、やや滑稽だと言わざるを得ない。

■財政支出が最終的には効果がないのは、議論の余地なし

日本は先進国の中で、GDPに対する借金の比率が一番高い。そして、これからの財政出動にしても、量的緩和やマイナス金利の拡大にしても、結果的に借金を膨らませていくことになるので、これは次世代の重しになるはずだ。

高齢化が進み、人口構造が歪んでいく現状では、本来、何よりも財政規律の健全化が政府の目標として取り組まなければならないことだが、アベノミクスは結果的にそれと逆行しているようにみえる。

こう言うと、「成長なくして健全化なし」と反論されがちだが、前例のない量的緩和やマイナス金利が導入されても成長を遂げなかったのだから、仮に「ヘリマネ」をやっても成長できるかどうかは、当然疑問である。

成長しないうちにハイパーインフレになれば、それこそトドメを刺されることになる。いつか来た道である財政支出は、規模がどうであれ最後は効かないということは、バブル崩壊以来、すでに繰り返し証明されずみの理屈で、今さら議論の余地もない。

アベノミクス云々というと、格好良く聞こえても、財政支出の中身と本質は昔といっしょだから、今になって効果があると期待するのは幻想に近い。前回のコラムでも指摘していたように、アベノミクス自体がすでに賞味期限切れの「冷めたビザ」だから、これから再び焼いても、おいしくなるはずがない。

【参考記事】

●アベノミクスの失敗を隠蔽する経済刺激策を出しても“冷めたピザ”はまずいまま!(2016年7月15日、陳満咲杜)

■米ドル/円上昇のスピード違反は、それ自体がサイン?

とはいえ、円高を阻止し、また円安の流れを作るという意味合いでは、今回の政府の経済刺激案や日銀の思惑が、場合によっては有効だと思う。というのは何より、米ドル/円が6月23日(木)の高値を一時ブレイクしたからだ。

去年(2015年)8月24日(月)のチャイナショック時の大陰線およびその後の値動きと、今回の英国国民投票後の値動きを見比べるとわかるように、今回の上放れは「スピード違反」であった。

(出所:CQG)

この「スピード違反」を、単純に一時のオーバーではなく、1つのサインと見なした場合、もしかしたら「悪い円安」がすでに進行しており、これからなかなか99~100円といったメインサポートゾーンを割らないのではないかと警戒される。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

当然のように、そうであれば米ドル/円のみでなく、ユーロ/円、英ポンド/円の見通しも修正する必要に迫られる。

ちなみに、黒田さんのインタビューは6月に収録された模様で、極端な話、現在の総裁さんがすでに考え方を改めている、という可能性もある。このあたりの話はまた次回、市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)