■動意薄で、静かな状況が続くマーケット

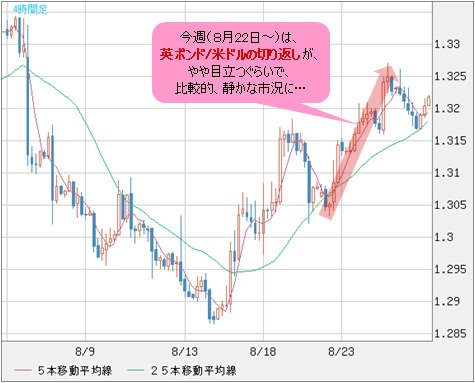

今週(8月22日~)の為替マーケットは、総じて動意薄。ショートカバーが観察された英ポンド/米ドルの切り返しが、やや目立つぐらいで、比較的、静かな市況だ。

今晩(8月26日)のジャクソンホールにおけるイエレン議長の講演を待ち、FRB(米連邦準備制度理事会)のシグナルを待っているというところか。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 4時間足)

■イエレン講演で利上げの明白なサインは出ないだろう

一方、ジャクソンホールでの会合の重要性は否定しないものの、イエレン議長に金融政策に関する明白なメッセージを期待するのは現実的ではない、といった指摘も聞こえる。

そもそも、ジャクソンホールでの会合自体は、各国金融当局の水面下での意見交換、政策連携や調整といった色合いが強かったと言われている。現在のようにあまりにも注目され、まるで公のイベントのように報道されるのは、本来の目的からかけ離れたものとの印象がある。

そのためか、2015年は、イエレン議長がジャクソンホールでの会合に参加していなかったし、2016年も講演のみで質疑応答はないという。

おしゃべりな一部米連銀総裁と違い、慎重派とされるイエレン議長のことであるから、終始曖昧、あるいはバランスが取れた講演になりそうだ。米早期利上げの有無に関して明白なサインは出さず、政策の余地をしっかりと残す可能性が大きいと推測される。

何しろ、カードは温存した方が得策だ。米景気は良いとはいえ、利上げを急ぐ段階にきているとは思わない。

■ジャクソンホールで、もっとも警戒したいのは黒田総裁!

その反面、金融当局のなかで手持ちカードが少ない者は思い切って発言し、マーケットを刺激しようという思惑があってもおかしくないと思われる。

言うまでもないが、もっとも警戒すべきなのは、実はイエレン議長ではなく、黒田日銀総裁ではないかと思う。

ジャクソンホールで開催される経済シンポジウムに参加する黒田日銀総裁。市場関係者の注目はFRBのイエレン議長の講演だが、実は、もっとも警戒すべきなのは、黒田日銀総裁かも?(C)Bloomberg/Getty Images

サプライズ演出に長けた黒田総裁が、世界中から注目されているジャクソンホールの場を借りて、マーケットに震撼を与えようと「ヘリコプターマネー(ヘリマネ)」を連想させる発言をしても、そのこと自体はむしろサプライズではない。

【参考記事】

●ハイパーインフレもたらすヘリマネの恐怖。もしかしたら「悪い円安」がすでに進行中!?(7月22日、陳満咲杜)

この意味では、今晩のジャクソンホールでの会合は、イエレン議長よりも、黒田総裁を警戒した方が良いと思う。

■日銀政策限界論は、ヘリマネ観測が剥落した結果

もっとも、最近、「日銀政策限界論からくる円高加速」といったシナリオが多く聞こえてくるが、その根拠は薄いと思われる。

【参考記事】

●日銀政策限界で円高になるってホント? 夏バテ相場打破の鍵は8月2日の高値・安値(8月12日、陳満咲杜)

市場関係者たちは、一時の材料を煽る傾向が強いので、2016年7月後半まで煽られた「財政出動+ヘリマネ観測」のように、目下の日銀政策限界論自体も大袈裟であり、また、それ単独でとらえるべきではない。

言い換えれば、それ以前に、いわゆる「ヘリマネ」観測があったからこそ、今の日銀政策限界論が存在しているワケだ。

要するに、現在の限界論は、「ヘリマネ」観測が剥落した結果であり、過激な見方が修正され、違う方向の過激論が出ただけの話であろう。マーケットにおけるコンセンサスや観測は、いつも行き過ぎるから、今回の変調は決して珍しいケースではないと思う。

■7月までの切り返しこそがメインの動きか

だから、足元の円高を、2016年7月までの行き過ぎた円安に対する修正と位置づければ、トレンドはよく理解できる。もっとも、修正という言葉自体、メインの動きでないことを暗示しており、足元で進行している円高もメインの動きではないということだ。

となると、7月高値107.49円までの切り返しこそがメインの値動きになる可能性があり、修正はここまでだいぶ進んできたからこそ、そろそろ限界に突き当たり、反騰してくることだろう。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

米ドル/円は、6月安値を割り込まない限り、すでに「二番底」をつけたか、これからつけることになるだろう。

【参考記事】

●円高のクライマックスは英EU離脱時? 円高トレンド加速説に懐疑的な理由とは?(2016年8月19日、陳満咲杜)

2015年の夏相場とは反対に、足元は「行き過ぎた」円高に対する修正段階にあり、7月高値もいずれ更新される蓋然性が高いのではないかと考えている。

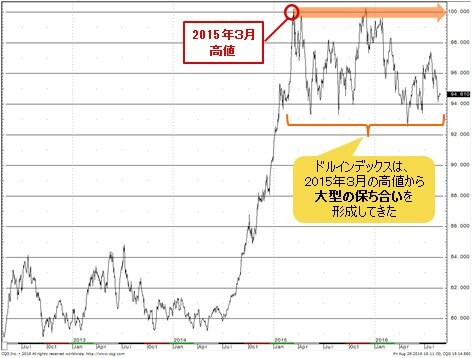

■ドルインデックスの保ち合いが見られる

また、米ドル全体については、ドルインデックスの保ち合いが観察され、円高一服が生じやすい環境だと思う。

ユーロ/円の保ち合いが見られるように、クロス円(米ドル以外の通貨と円との通貨ペア)経由の円高圧力があっても、それが加速する現象は観察されていないから、圧力は減少しているものと思われる。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

要するに、ドルインデックスの保ち合いは、主要外貨の安定を意味し、ユーロなどの主要外貨が安定すると、クロス円における円高リスクが限定されるから、米ドル/円も底打ちしやすいと考えられるのだ。

大局観に立つと、ドルインデックスは、2015年3月の高値からずっと大型の保ち合いを形成してきた。そこから計算すると、もう1年半近い時期が経過したので、そろそろブレイクし、次の方向へ向けてトレンドが進行してもおかしくない。

この場合、カギを握るのは米金融政策ではなく、むしろ日欧当局のスタンスではないかと思う。

(出所:CQG)

■米利上げ時期よりも、EUや日銀の金融政策に注目

たしかに、米早期利上げ、要するに2016年9月利上げの有無は肝心だ。ただし、すでに利上げサイクル入りした米国に比べ、EU(欧州連合)と日本の金融当局が直面する問題は多く、また、その政策が米ドル高トレンド継続の有無に大きなインパクトを与えるとみている。

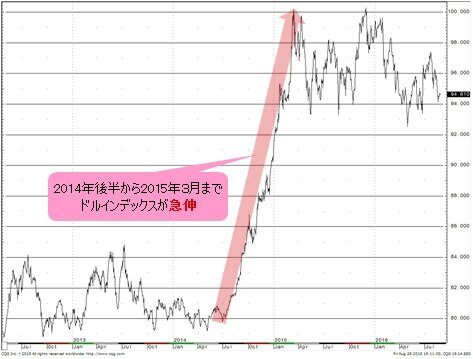

2014年後半から2015年3月まで見られたドルインデックスの急伸は、米金融政策とEU、日本の金融政策のかい離が大きな推進力であったとよく指摘されてきた。

しかし、詳しく見てみると、米ドルを押し上げるインパクトとしては、米利上げ効果よりも、EUや日本の量的緩和政策の方が、より影響力が強かった。

(出所:CQG)

したがって、これから米ドル高基調が強まるかどうかの材料としては、米利上げの時期ではなく、EU、日銀の金融政策継続、拡大の有無がより重要だと言える。

この意味でも、より長いスパンでの米ドル/円の行方を占うにあたっては、今晩のジャクソンホールの会合、イエレン議長よりも黒田総裁の話が重要だと思う。

■「米ドル高かどうか」よりも「円安かどうか」が重要

当然のように、肝心の二人が曖昧な発言に終始、まったく明白なメッセージを出せない可能性も大きい。

しかし、今後の市況を考えると、中短期では米金融政策、中長期ではEU、日本の金融政策がカギを握るという理屈は変わらないだろう。

要するに、長い目で見ると、これからは「米ドル高かどうか」ではなく、「円安かどうか」ということが、より重要な視点であることを強調しておきたい。

市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)