2016年9月21日(水)、日本銀行(以下、日銀)は金融政策決定会合の結果を発表した。これまでの金融緩和政策に対する「総括的検証」が発表され、金融緩和の枠組みが変更された。これを受けて、為替も株も大きく動いている。

ウワサされていた「マイナス金利の深堀り」は行われず、「長短金利操作付き量的・質的金融緩和」の導入などが発表された。

「長短金利操作付き量的・質的金融緩和」とは?

今回、日銀が発表した、「長短金利操作付き量的・質的金融緩和」だが、その具体的な手段として、「長短金利操作のための新型オペレーション」が導入されることになった

これは、日本銀行が指定する利回りによる国債買い入れ(指値オペ)、そして、現在は1年となっている固定金利の資金供給オペレーションを行うことができる期間を10年に延長するというもの。

そして、今回の日銀発表では、これまで7年~12年程度としていた買い入れる長期国債の平均残存期間を撤廃することも盛り込まれた。

市場では、イールドカーブのスティープ化(長短金利差の拡大)政策(※)が取られるかどうかに注目が集まっていたが、日銀はスティープ化とは明言していないものの、平均残存期間の撤廃により、幅広い国債を買い入れることができるようになり、これまでよりも自由にイールドカーブをコントロールすることができるようになった。

(※編集部注:償還期限が異なる複数の債券の利回りの変化をグラフにしたものが「イールドカーブ」で、利回り曲線と呼ばれる。「フラット」は長短金利差が縮小している状況で、拡大している状況が「スティープ」)

そして、日銀は今回発表した「総括的検証」の中で、「イールドカーブの過度な低下、フラット化は、広い意味での金融機能の持続性に対する不安感をもたらす」と指摘しており、金融機関に配慮する姿勢をみせている。

このことから、日銀はイールドカーブをスティープ化させることを明言はしていないものの、実際にはそのようなオペレーションが行われるのではないかと思われる。

さらに、10年物国債金利が現状と同じ0%程度で推移するよう、長期国債の買い入れを行うことも示されているが、その長期国債の買い入れ額については、これまでと同様に保有残高の増加額を年間約80兆円程度にするとしている。

なお、日銀はこれまで2%の「物価安定目標」を実現し、これを安定的に持続すること目指すとしていたが、さらに消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に「2%を超える」まで、マネタリーベースの拡大方針を継続することも合わせて示された。

ETF銘柄別の買い入れ内訳を変更

さらに、ETFの買い入れ内訳についても見直されている。

詳しくは、以下の表をご覧いただきたいが、年間買い入れ額の5.7兆円のうち、3兆円については、従来どおり、「TOPIX、日経225、JPX日経400」の3指数に連動するETFを対象に、銘柄ごとの時価総額におおむね比例するように買い入れる。

そして、こちらは見直された点だが、残りの2.7兆円については、「TOPIXに連動するETF」を対象に、銘柄ごとの時価総額におおむね比例するように買い入れることとした。

結局、TOPIX連動型ETFの購入額がこれまでより増えることになる。

2%の物価安定目標を実現できていない3つの理由とは?

そして、今回の日銀会合でもうひとつの注目ポイントだった、これまでの金融緩和政策の「総括的検証」については、「物価の持続的な下落という意味でのデフレはなくなった」としながらも、「2%の『物価安定の目標』は実現できていない」としている。

その2%の物価安定目標を実現できなかった理由については…

(1)原油価格の下落

(2)消費税率引き上げ後の需要の弱さ

(3)新興国経済の減速とそのもとでの国際金融市場の不安定な動き

といったものが要因として挙げられた。

日銀の発表後は荒れ模様も、いったんは「円安・株高」に

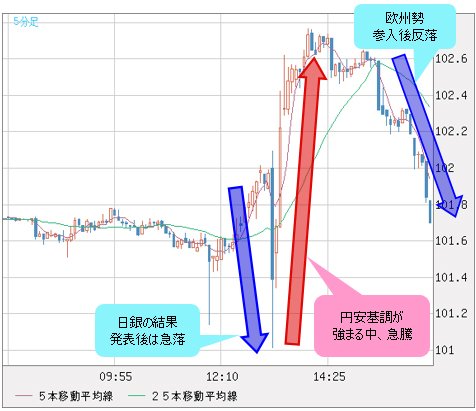

日銀発表前後の相場展開だが、米ドル/円は流動性が急激に低下する中、日銀の発表前から瞬間的に上下に動くというように荒れた動きに。大手通信社の記者からは「目先のストップを付けにいった」なんて声も…。

その後、101円台後半で日銀から結果が発表されると、瞬間的に上下に振れた後は急反発。その後、欧州勢が参入すると反落し、16時台後半以降は101円台後半で推移している。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 5分足)

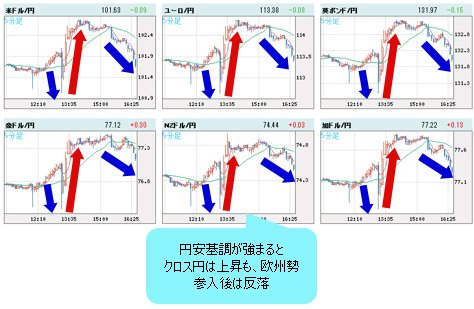

そして、日銀の発表後は荒れたものの、徐々に円安基調が強まる中、クロス円(米ドル以外の通貨と円との通貨ペア)も急騰した。ただ、こちらも欧州勢参入以降は反落している。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 5分足)

さらに日経平均は、日銀会合の結果発表後、一時、1万6400円台まで下落。ところがその後は、銀行株の上昇を後押しに、1万6800円近辺まで急上昇し、こちらもかなり荒れた動きとなった。

ただ、ETF買い入れ内容が変更されたことから、日経平均よりもTOPIXの上昇率のほうが高かった。

(出所:株マップ.com)

ザイFX!コラム執筆陣の見方はどうだった?

参考までに、日銀の結果発表前に示された、ザイFX!コラム執筆陣の見解を見てみると、今井さんは、「日銀が外債購入にまで踏込んだ場合は、サプライズとともに、ある程度、米ドル/円が買われる」とした上で、「これまで報じられたような追加緩和に終わった場合には、再び下値を試す動きになる」との見方を示していた。

日銀の発表は市場の想定以下だったのではないかと思われるが、米ドル/円はいったん上昇してから反落しており、今井さんの想定したような動きになっている。

【参考記事】

●9月米利上げの可能性は、ほぼなくなった。米ドル/円は上がりようがなく、戻り売り!(9月15日、今井雅人)

そして、西原宏一さんは「FX&コモディティ(商品) 今週の作戦会議」の中で、「総括的検証」について、「マイナス金利の深掘り(マイナス幅の拡大)・イールドカーブのスティープ化(長短金利差の拡大)(※)・物価目標『2年2%』の無期限化」の3点セットに注目。

その上で、「サプライズがなければ直後の反応は円高・株安が濃厚」だとしていた。

【参考記事】

●今週は日銀会合とFOMCの結果がすべて。リークが多い日銀会合は3点セットに注目(9月20日、西原宏一&大橋ひろ子)

そして、陳さんは「日銀会合の結果がサプライズを引き起こし、足元の基調を大きく修正する可能性は小さいかと思う」との見方だった。

その理由について、「政策総点検と言いながら、黒田日銀総裁は今までの持論を繰り返すばかりで、市場との対話に成功しているとは思わないからだ」としていた。

【参考記事】

●円高終焉予想は一旦撤回!日米両会合は織り込み済みで、次はトランプショック!?(9月14日、陳満咲杜)

日銀発表で乱高下。まだまだ落ち着かない相場は続く?

このように、ザイFX!コラム執筆陣も、「サプライズがなければ円高」という見解だったわけだが、そもそも市場では、日銀の発表後「円高・株安」予想が多かった。

今回の内容を見ると、発表時刻が遅く、発表された文書も非常に長いもので、大きな変化があるように一見感じられるのだが、その内容はこれまでと比べ、それほど大きな変化はないようにも見える。

市場はその内容をまだ消化し切れていない可能性もありそうだが、事前予想が「円高・株安」に偏っていたため、発表後はいったんその逆に動いたということなのだろうか。そして、欧州勢が参入してきてからは、円高方向にまた動き出している。

日本時間9月22日(木)未明には注目のFOMC(米連邦公開市場委員会)の結果発表が控えており、まだまだ落ち着かない相場が続きそうだ。

なお、今回の日銀会合の結果でかなり大きな動きを見せた米ドル/円だが、FX会社の中では、スプレッド0.3銭程度で取引できる口座も非常に増えている。最新の米ドル/円スプレッドは以下の比較コンテンツでチェックしていただきたい。

【参考コンテンツ】

●FX会社おすすめ比較:取引コストで比べる「米ドル/円スプレッドの狭い順」

(ザイFX!編集部・庄司正高)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)