(「シティグループ証券・高島修さんに聞く(1) 高金利が魅力のトルコリラ、今は買い時?」からつづく)

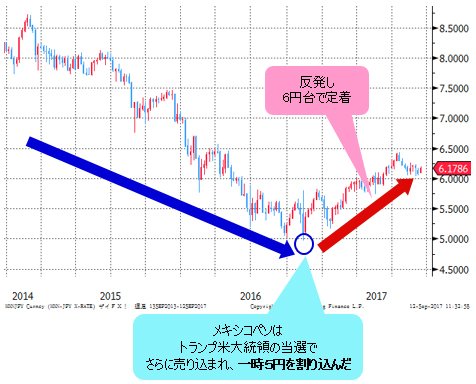

■売られ過ぎたメキシコペソは急反転か!?

2014年に対円で8.5円を突破するまで上昇したあとは、長い下落相場が続いてきたメキシコペソは、メキシコ敵視の発言を繰り返すトランプ大統領の当選によってさらに売り込まれ、一時は5円の大台を割り込んだ。

(出所:Bloomberg)

しかし、そこからは上昇に転じ、2017年6月以降は6円台が定着している。高島さんは、ここからメキシコペソの「逆襲」が始まっているとみている。

「相場というのは時にミスプライスする(値付けを間違う)ものです。トランプ大統領の当選でメキシコペソが叩き売られたのは、まさにその典型例です」

■メキシコペソに発生した「ミスプライス」は大チャンスに!

なにしろメキシコは輸出の約8割を米国に依存しており、トランプ大統領はこれを徹底批判。

関税が原則ゼロとなっているNAFTA(北米自由貿易協定)の見直しのほか、懲罰的ともいえる高い関税や輸入課税の導入、さらには国境に壁を作るといった過激な発言を繰り返しており、これが実現すればメキシコ経済が受けるダメージは計り知れない。メキシコペソが売り込まれるのも無理はなさそうなのだが……。

「トランプ政権がメキシコとの貿易赤字を減らしたいなら、メキシコペソ安を望むわけがなく、むしろメキシコペソ高が望ましい。一時的とはいえ、マーケットは完全に間違ってしまったのです」

高島さんは、メキシコとの貿易赤字を減らしたいならトランプ政権がメキシコペソ安を望むわけがないと指摘。マーケットがミスプライスをしたというが、これは投資家にとってはチャンスなのだそうだ

こうした相場のミスプライスは常に起こりうるもので、遅かれ早かれ修正される。このミスプライスが是正される局面こそが、投資家にとってはチャンスなのだと高島さんは話す。

また、メキシコの中央銀行はメキシコペソ安に対し、利上げや為替介入で対抗してきた。こうした政策対応が行われたことも、巻き戻しを加速させる要因になるという。

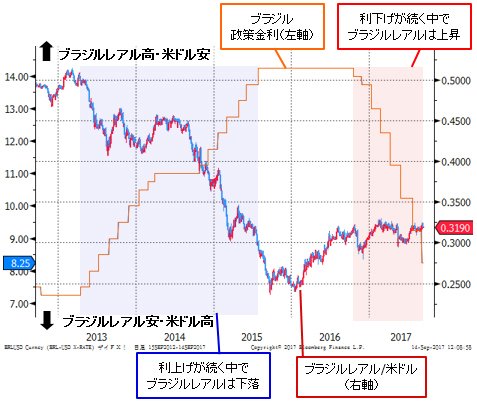

■現在のメキシコと、2年前のブラジルが酷似

今、メキシコが置かれている状況は、2年前のブラジルとよく似ていると高島さんは指摘する。

「ブラジルレアルは2014年から急激に下落し、史上最安値を更新する下げ相場が続きました。このため、中銀による金融引き締めと財政健全化など徹底した緊縮政策がなされ、2015年後半から持ち直してきました」

(出所:Bloomberg)

2016年には利下げ局面に入ったが、政策金利が十分に引き上げられたあとで緩和局面に入ると、株にも債券にもバリュー感が出て投資が活発化する。そこで通貨はさらに上昇するというポジティブサイクルに入るのだという。

「ブラジルレアルはまだ上昇傾向が続いていますよね。新興国ではいったん通貨高が始まると、中銀による利下げが終わるまで通貨は上がり続ける傾向にあります。

逆に言うなら、いったん通貨安局面が始まると中銀は金融緩和が続けられなくなるんです」

(出所:Bloomberg、通常の通貨ペアは米ドル/ブラジルレアルだが、逆転して表示させている)

上のチャートの折れ線グラフはブラジルの政策金利。ローソク足はブラジルレアル/米ドルの為替相場となっている。ローソク足はわざと通常の通貨ペアとは逆にしてあり、ブラジルレアル高になれば、チャートが上昇するように設定した。

これを見ると、かなり見事にブラジルレアル相場とブラジルの政策金利は逆方向へ動いていることがわかる。

利下げは通貨安につながると条件反射的に考えてしまいがちだが、新興国通貨のポジティブ局面では利下げを跳ね返すパワーがあるのだ。

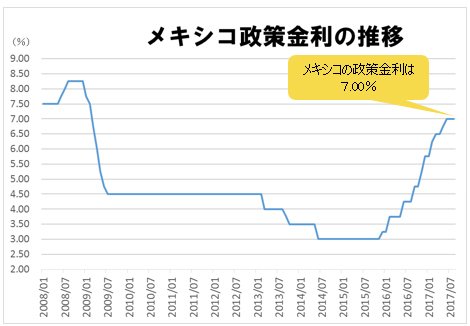

■メキシコの利下げと通貨高局面が始まる!?

メキシコペソは底打ちし、金融引き締め局面は終わったようにみえるが、まだ利下げには至っていない。

「近い将来、メキシコが利下げに転じる可能性は濃厚。いったん利下げが始まると、終わるまでは通貨が上昇することを考えれば、メキシコペソの上昇余地はかなり大きいと期待できます」

(出所:メキシコ中央銀行のデータを基にザイFX!編集部が作成)

(出所:Bloomberg、通常の通貨ペアは米ドル/メキシコペソだが、逆転して表示させている)

メキシコペソは今後1~2年の間、スワップ金利に多少の減少がみられるものの、通貨自体は上昇していく可能性が濃厚だという。FX投資家にとっては、妙味のある通貨になっていくかもしれない。

■FRBのバランスシート縮小の行方に注意を払おう

前述したとおり、現在の米国経済とFRB(米連邦準備制度理事会)のバランスシート縮小政策は、新興国経済を含めた足元のグローバル経済にはポジティブだと高島さんは分析する。

「金融市場はFRBの姿勢を米ドル安・金利低下要因と評価しており、原油をはじめとした商品価格は上昇に転じました。

ユーロやオセアニアの資源国通貨や新興国通貨も米ドルに対して強い動きを見せています」

これは、米ドルが弱いのか、あるいは他通貨が強いのか。高島さんは、両者のミックスであるという。

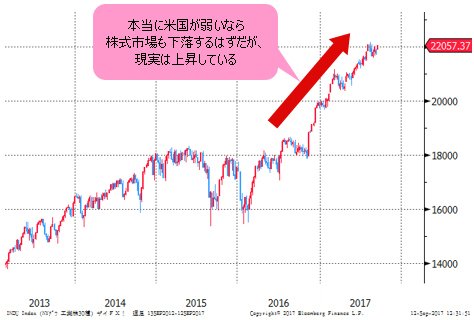

「本当に米国が弱いなら株式市場も下落するはずですが、現実は上昇している。

このことからもマーケットは心地良い状況にあり、他の通貨が上昇しやすくなっています」

(出所:Bloomberg)

ただし、本来ならバランスシートの正常化は利上げと同様に金融引き締め策であり、現在の「ぬるま湯」相場には違和感もあると高島さんは指摘する。

ただでさえ、ECB(欧州中央銀行)は債券買い入れの縮小姿勢を明確化し、金融緩和を続ける日銀さえも国債買い入れ額のスローダウンを余儀なくされる中で、FRBがバランスシート正常化を進めれば、債券の供給が増えすぎることになる。

これは信用力の低下やクレジットスプレッド(債券間の金利格差)の拡大につながり、経済の下押し圧力にもなりかねない。

「足元ではポジティブでも、新興国通貨を目をつむって買い続けていい相場とも言い切れません」

ハッピーな材料はあるが、新興国通貨を目をつむって買い続けていい相場とは言い切れないという高島さん。市場が「ミスプライス」をすることもしっかりと頭に入れてトレードしたほうがよさそうだ

今の相場が、「ミスプライス」である可能性も捨てきれない。慎重に見守っていく必要もあるだろう。

■2018年からは米ドル高・円安相場が復活するか

当面の為替相場については、「ユーロや加ドル、資源国や新興国通貨は上がりやすい状態で、米ドルは年末いっぱいは横ばい。一方、2018年は米ドル高・円安に振れやすい相場になりそう」だと高島さんは予想する。

(出所:Bloomberg)

「米国以外の経済圏の回復傾向が続き、その結果、ユーロなどが上昇し、米ドルが安くなると、FRBはこれまでよりも金融引き締めをしやすくなります。

特に緩和姿勢が明確な日本とのギャップが大きくなり、米ドル高・円安に向かいやすい相場になると考えられます」

(取材・文/森田悦子 撮影/和田佳久 編集担当/ザイFX!編集部・庄司正高)

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)