■米ドル全面高の市況が鮮明に

米ドル全面高の市況が鮮明になりつつある。「米長期金利(10年物国債の利回り)が3%に乗せたことが米ドルを押し上げた」といった解釈が多いが、その解釈の正誤はともかく、少なくとも米ドルのパフォーマンスと米金利の相関性が回復してきたことは確かだ。

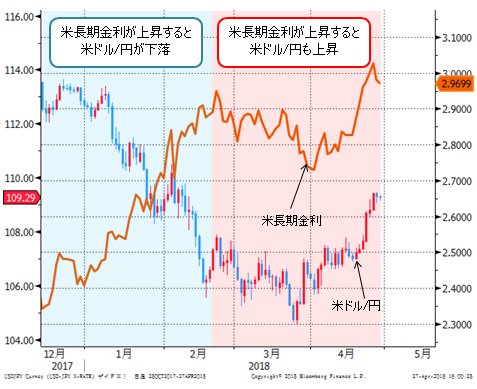

最も鮮明になっているのは米ドル/円だろう。米ドル/円と米長期金利の相関性は、2017年年末から2018年2月後半頃まで一転して逆相関、つまり米金利が上昇すると逆に米ドルが下落していくといった現象が目立っていた。

(出所:Bloomberg)

マーケットの値動きのすべてが正しいという原則論もあるが、やはり、米金利上昇につれ、米ドルも上昇しやすいといった反応パターンがわかりやすく、また「正常」な値動きとして理解されやすいかと思う。この視点から言えば、足元の市場は「正常」に近い状況にあるのではないかと思われる。

■米金利3%突破でも、米国株が堅調なのはなぜ?

ところで、米長期金利(米10年物国債利回り)が3%を突破したら米国株が暴落するだろうといった話をよく聞き、そして「セルインメイ」といったアノマリー的な話も巷にあふれている。こういった「常識」というか、市場センチメントを捉えれば、第一四半期における米国株、そして、世界株式市場の波乱が理解でき、「セルインメイ」に関しても落ち着いて対応できるだろう。

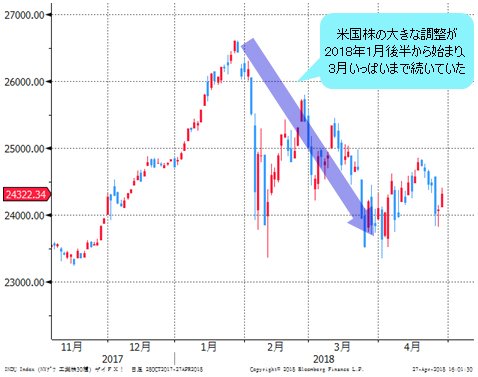

米長期金利が早晩3%に乗せるだろうといった認識は、2017年後半のマーケットのコンセンサスであった。したがって、米国株の大きな調整が2018年年明けの1月後半から始まり、3月いっぱいまで続いていたことは、前述の「金利上昇→株下落」といったロジックに当てはまる。

(出所:Bloomberg)

換言すれば、米金利上昇自体ではなく、金利上昇の予測が米国株の大調整をもたらした要因であったと認識すべきだ。

「ウワサで買って、事実で売る」という相場格言はよく知られている。第一四半期における米国株の大調整、また、これからの値動きは、その逆のパターンとなり得るだろう。つまり、「ウワサの売りで事実の買い」だ。

実際、あんなに「長期金利が3%に乗せたら、大変、大変」と言われた米国株は、足元むしろ堅調な戻りを見せている。ここからどれぐらい買われるかはまだ流動的で判定できないが、少なくとも米長期金利が3%に乗せたという理由で大きく売られるリスクはずいぶん後退したと言えるだろう。

■「セルインメイ」も杞憂に終わる可能性大

となると、同じロジックで考えれば、今年(2018年)は「セルインメイ」も杞憂に終わる可能性が高いのではないだろうか。何しろ、第一四半期においてすでにずいぶん「セル」されたから、今さら「インメイ」を危惧しなくてもよいかと思う。

とはいえ、誤解されないように言い加えておくが、そのアノマリーの影響がまったくないとは言い切れない。今年(2018年)もアノマリーのとおり、相場が動く可能性があるが、前述のロジックで言えば、あってもインパクトが限定される公算が大きい、ということを申し上げたい。

■米国株も米長期金利も高値圏での保ち合い継続か

為替市場のこれからの動向に関しては、米国株次第、また、米長期金利次第といったところだが、米国株も米長期金利もおおむね高値圏での保ち合いを維持できるかと思う。

米長期金利は3%に乗せたとはいえ、これからガンガン上値を拡大できるとは思わないから、米国株も第一四半期の調整があったからこそ落ち着いた値動きを継続するのではないかとみる。昨年(2017年)のような高値を追う余裕がなくなったとはいえ、米国株がベアトレンドへ転換するというのも時期尚早であろう。

あとは米中貿易戦争や北朝鮮問題、そして、「アベグジット」など政治問題が引き続きリスク要素として警戒されるが、本日(4月27日)南北首脳会談が開催されるように、緩和ムードが広がりつつある。

本当のところ、米中貿易戦争の方がむしろ激化(中国通信機器大手ZTEに対する米制裁など)しているようにみえるが、なぜか市場は問題視していないようで、米ドル/円の上昇、そして、109円台の大台乗せがみられるように、もっぱらリスクオンの反応パターンを見せている。

このような反応パターンは、一見筋が通らないと思われるが、実はトランプ政権の剛腕を市場が評価していることが示唆されているかとみる。このあたりの話は、詳細に説明したいので、次回のコラム(5月2日の予定)にいったん譲り、まずはマーケットの話を優先したい。

■アベグジットがあっても米ドル/円は104円台を下回らない?

前回のコラムで指摘していたように、米ドル/円の底割れリスクは後退していたはずだが、109円の節目に乗せたことで、目先一段と後退したと言える。

【参考記事】

●このままなら民主主義は全体主義に敗北の運命!? ドルは既に底打ったか底打ちが近い

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

アベグジット、すなわち安倍内閣の退陣があっても、104円台より低い下値をトライすることのハードルは高まりつつある。

一方、米ドル全面高という表現で冒頭にて記したように、米ドル/円の反騰はあくまで米ドル全体の反騰の一部と見なし、ここからの「本筋」を忘れはならない。

■ユーロはこれから一人負けに?

本筋はやはり米ドルの対極として位置づけられるユーロの動向だろう。ユーロ/米ドルはすでに3月安値を割り込み、2月高値をもって昨年(2017年)年初を起点とした大型切り返しのトップアウトを示唆しているから、ここからはユーロ安の進行、または加速を覚悟しておきたい。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

何しろ、本コラムが繰り返し指摘してきたように、量的緩和策の修正に一歩進んだとはいえ、ユーロは円と同じくゼロ金利の通貨だ。

同じゼロ金利なのに、円はIMM(国際通貨先物市場)において一貫して売り超の状況が続き、そして3月後半まで厳しい米ドル/円の下落(すなわち円高)にさらされた結果、つい最近円の売り超の状況が解消されたばかりである。

対照的に、ユーロは一貫して買い超の状況を続け、つい最近まで記録を更新していたほどユーロの買いポジションは圧倒的に積み上げられていた。だから、いったん反転すると、「隠れた負け組」がかなり多い分、これから米ドル高の受け皿になろう。

換言すれば、ユーロ/米ドルはこれから下落する余地が大きく、また、ユーロの下落を通じて米ドル高が継続すると、米ドル高が「ホンモノ」であることが証左される。

ユーロの下落は、対米ドルのみでなく、対円でも対英ポンドでも、また、対豪ドルでさえも鮮明化していく可能性が大きい。ユーロの「一人負け」の局面が来てもおかしくなかろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロVS世界の通貨 日足)

このあたりの認識も大事なので、また次回にて詳説したい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)