■市場の関心はアイルランドからスペインの債務問題へ

引き続き、為替市場における焦点はユーロに集中している。米ドル/円が比較的堅調な値動きを見せているのに対して、ユーロ/米ドルは波乱を極めている。

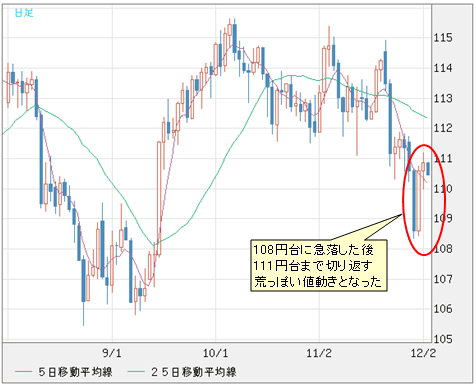

一時、節目の1.3000ドルを割り込んだユーロだが、12月2日には1.3200ドルまで反発しており、ユーロ/円も、108円台前半まで急落した後に111円台へと切り返す粗っぽい値動きとなっている。

ユーロ/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

ユーロに対するマーケットの懸念はもはやアイルランドではなく、その次の債務問題の対象国と見られているポルトガルとスペインに移っている。

特に、スペインは世界で9番目の経済大国であり、ギリシャ、アイルランド、ポルトガルの3カ国を合計した経済規模に相当するだけに、現存のEU(欧州連合)の枠組みでは救えない可能性が高いと見られている。

■米国人アナリストの見方が誤っている場合もある

また、マーケットの見方はインフレのように伝染しやすいものであるが、同時に、インフレのように変異もしやすい。足元のアイルランドの財政問題についての暗い見通しは、今年5月頃のギリシャ危機を彷彿させるものだ。

当時、マーケットはギリシャを救えないと判断している向きが多かった。しかし、その後の「鎮火」によって、ユーロは大幅に切り返してきた。

言い換えれば、マーケットがギリシャの財政問題に対して「圧倒的に」暗い見通しに傾斜していたからこそ、その後のユーロの反騰がもたらされたと言える。

確かに、マーケットには自己実現性がある。ポルトガルとスペインを救えないと思ったら、両国の国債が暴落し、利回りの急上昇で本当に危機に陥るかもしれない。

したがって、マーケットの懸念そのものが引き金になる可能性がある。

ユーロに対するマーケットの懸念はもはやアイルランドではなく、その次の債務問題の対象国と見られているポルトガルとスペインに移っている。

特に、スペインは世界で9番目の経済大国であり、ギリシャ、アイルランド、ポルトガルの3カ国を合計した経済規模に相当するだけに、現存のEU(欧州連合)の枠組みでは救えない可能性が高いと見られている。

■米国人アナリストの見方が誤っている場合もある

また、マーケットの見方はインフレのように伝染しやすいものであるが、同時に、インフレのように変異もしやすい。足元のアイルランドの財政問題についての暗い見通しは、今年5月頃のギリシャ危機を彷彿させるものだ。

当時、マーケットはギリシャを救えないと判断している向きが多かった。しかし、その後の「鎮火」によって、ユーロは大幅に切り返してきた。

言い換えれば、マーケットがギリシャの財政問題に対して「圧倒的に」暗い見通しに傾斜していたからこそ、その後のユーロの反騰がもたらされたと言える。

確かに、マーケットには自己実現性がある。ポルトガルとスペインを救えないと思ったら、両国の国債が暴落し、利回りの急上昇で本当に危機に陥るかもしれない。

したがって、マーケットの懸念そのものが引き金になる可能性がある。

ユーロ/米ドル 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ただし、一般論としては、米国サイドの材料に主導されるマーケットは、常にEUの構造に懐疑的であり、弱い見方を示してきた。

私はユーロ発足(1999年)の前後からこの業界に身を置いてきたが、当時から交流のある米国人のアナリストやトレーダーは、ユーロに対してマイナスの見方ばかりを持っている人物がほとんどである。彼らの口癖は「ユーロはいずれ崩壊する」だ。

だが、2000年から2008年にかけて、ユーロが雄大なブル(強気)相場を演じてきたことは周知のとおりだ。

つまり、マーケットはアングロサクソン流の視点と見方ばかりで染められており、色眼鏡をかけて世界を観察しているようなものなのだ。

それにはそれなりのリスクがある。金融マーケットがアングロサクソン筋に主導されている側面が強いことは否めないが、彼らの見方が必ずしも正しいとは限らない。

■危機がEUの改革を促進させる可能性も

今回もそうであるが、マーケットの懸念は確かに根強い。そして、その懸念がさらなる危機を引き起こすかもしれないが、EUが彼らの懸念をそのまま放置することも考えにくい。

ECB(欧州中央銀行)のトリシェ総裁も言明しているように、明らかに、マーケットはEUの決心を過小評価している。

ただし、一般論としては、米国サイドの材料に主導されるマーケットは、常にEUの構造に懐疑的であり、弱い見方を示してきた。

私はユーロ発足(1999年)の前後からこの業界に身を置いてきたが、当時から交流のある米国人のアナリストやトレーダーは、ユーロに対してマイナスの見方ばかりを持っている人物がほとんどである。彼らの口癖は「ユーロはいずれ崩壊する」だ。

だが、2000年から2008年にかけて、ユーロが雄大なブル(強気)相場を演じてきたことは周知のとおりだ。

つまり、マーケットはアングロサクソン流の視点と見方ばかりで染められており、色眼鏡をかけて世界を観察しているようなものなのだ。

それにはそれなりのリスクがある。金融マーケットがアングロサクソン筋に主導されている側面が強いことは否めないが、彼らの見方が必ずしも正しいとは限らない。

■危機がEUの改革を促進させる可能性も

今回もそうであるが、マーケットの懸念は確かに根強い。そして、その懸念がさらなる危機を引き起こすかもしれないが、EUが彼らの懸念をそのまま放置することも考えにくい。

ECB(欧州中央銀行)のトリシェ総裁も言明しているように、明らかに、マーケットはEUの決心を過小評価している。

もし、スペインで本当に危機が発生するならば、イタリアやフランスまで飛び火することは想定できるし、最終的にはドイツの国益も損なわれる。このことを、EUの国々はよく知っているはずだ。

したがって、自らの利益を多少犠牲にしても、団結せざるを得ないだろう。危機はEUの解体をもたらすのではなく改革を促進させ、団結力をさらに強める可能性もある。

実際、ソブリンリスク(国家に対する信用リスク)に対応するため、EUにはいくつもの手段が残されている。緊急措置としては、次の3点が考えられる。

1.国債の大規模買い入れ

2.欧州安定基金(EFSF)の資金枠を拡大させる

3.「ゼネラル・ユーロ国債(EU全体の国債)」の発行

前日、12月2日のユーロの上昇について、ポルトガルやスペイン国債の利回りの低下が背景にあると説明されているようだが、市場関係者の中には「EUによる国債の買い支えがあった」と話す者もいた。

■5年以内ユーロ崩壊? スペインは救えない??

また、今年5月頃の市場コンセンサスと同じように、最近のマーケットにおいても、ユーロに対して圧倒的に弱気の見方が示されている。

ある調査によると、有力金融機関に勤める50名のアナリストのうち、ユーロに強気の見方を示しているのは3名前後にとどまっているとのことだ。このような調査結果は、今年5月頃とほぼ同じだ。

マスコミに大きく取り上げられている代表的な話としては、「BRICs」の名付け親であるゴールドマン・サックスのエコノミスト、ジム・オニール氏の「5年以内ユーロ崩壊の可能性」と、「破滅博士」こと米ニューヨーク大学スターン経営大学院のヌリエル・ルービニ教授の「スペインは救えない」がある。

したがって、自らの利益を多少犠牲にしても、団結せざるを得ないだろう。危機はEUの解体をもたらすのではなく改革を促進させ、団結力をさらに強める可能性もある。

実際、ソブリンリスク(国家に対する信用リスク)に対応するため、EUにはいくつもの手段が残されている。緊急措置としては、次の3点が考えられる。

1.国債の大規模買い入れ

2.欧州安定基金(EFSF)の資金枠を拡大させる

3.「ゼネラル・ユーロ国債(EU全体の国債)」の発行

前日、12月2日のユーロの上昇について、ポルトガルやスペイン国債の利回りの低下が背景にあると説明されているようだが、市場関係者の中には「EUによる国債の買い支えがあった」と話す者もいた。

■5年以内ユーロ崩壊? スペインは救えない??

また、今年5月頃の市場コンセンサスと同じように、最近のマーケットにおいても、ユーロに対して圧倒的に弱気の見方が示されている。

ある調査によると、有力金融機関に勤める50名のアナリストのうち、ユーロに強気の見方を示しているのは3名前後にとどまっているとのことだ。このような調査結果は、今年5月頃とほぼ同じだ。

マスコミに大きく取り上げられている代表的な話としては、「BRICs」の名付け親であるゴールドマン・サックスのエコノミスト、ジム・オニール氏の「5年以内ユーロ崩壊の可能性」と、「破滅博士」こと米ニューヨーク大学スターン経営大学院のヌリエル・ルービニ教授の「スペインは救えない」がある。

ユーロ/円 週足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 週足)

おもしろいのは、ギリシャ危機の際に、オニール氏とルービニ氏は同じインタビューで真っ向から対立した意見を述べていたことだ。

当時、オニール氏はギリシャの問題が大げさに宣伝され、問題はマーケットが思うほど深刻ではないといった発言をしていたのに対して、「破滅博士」は、世界がすぐにでも破滅しそうな深刻な話をしていた。

(ちなみに、我が家のスパイ猫「エリオット君」の話によると、ルービニ教授は常に世界の破滅を覚悟しているせいか、よく自宅で大勢の美女と盛大なパーティーをやり、この世がなくなる前に楽しくやるという哲学を私生活でも実践しているようだ……)

■ユーロ安は徐々に修正される

また、同じゴールドマン・サックスの社内でも、異なる意見があるようだ。

(同じく「エリオット君」の情報筋によるが)同社が先日出したレポートでは、来年の年末におけるユーロ/米ドルのターゲットを1.5000ドルと挙げている。

その根拠は「ソブリンリスクはあるが、域内の経済大国(明らかにドイツを指す)の経済発展が続く」とのことらしい。

おもしろいのは、ギリシャ危機の際に、オニール氏とルービニ氏は同じインタビューで真っ向から対立した意見を述べていたことだ。

当時、オニール氏はギリシャの問題が大げさに宣伝され、問題はマーケットが思うほど深刻ではないといった発言をしていたのに対して、「破滅博士」は、世界がすぐにでも破滅しそうな深刻な話をしていた。

(ちなみに、我が家のスパイ猫「エリオット君」の話によると、ルービニ教授は常に世界の破滅を覚悟しているせいか、よく自宅で大勢の美女と盛大なパーティーをやり、この世がなくなる前に楽しくやるという哲学を私生活でも実践しているようだ……)

■ユーロ安は徐々に修正される

また、同じゴールドマン・サックスの社内でも、異なる意見があるようだ。

(同じく「エリオット君」の情報筋によるが)同社が先日出したレポートでは、来年の年末におけるユーロ/米ドルのターゲットを1.5000ドルと挙げている。

その根拠は「ソブリンリスクはあるが、域内の経済大国(明らかにドイツを指す)の経済発展が続く」とのことらしい。

ユーロ/米ドル 週足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

いずれにせよ、11月30日時点において、ユーロは一時1.3000ドル割れまで急落し、日足で「7連陰」となったことは、テクニカルの視点では、少なくとも「オーバーシュート」したことが明らかだ。

その分析は私のブログ「為替の真実」に詳説を譲るが、結論としては前回のコラムと同様、ユーロ安が徐々に修正されるという見通しは不変だ(「北朝鮮が韓国を砲撃した本当の理由とメルケル独首相の『失言』について」を参照)。

今回はユーロの話が長くなったので、米ドルサイドの話は次回に。

いずれにせよ、11月30日時点において、ユーロは一時1.3000ドル割れまで急落し、日足で「7連陰」となったことは、テクニカルの視点では、少なくとも「オーバーシュート」したことが明らかだ。

その分析は私のブログ「為替の真実」に詳説を譲るが、結論としては前回のコラムと同様、ユーロ安が徐々に修正されるという見通しは不変だ(「北朝鮮が韓国を砲撃した本当の理由とメルケル独首相の『失言』について」を参照)。

今回はユーロの話が長くなったので、米ドルサイドの話は次回に。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)