■ドル資金の供給拡大がなくても、米ドル安になっていた!

前回のコラムで、ユーロ安は一直線ではなく、段階を踏んで進行するとの見方を示した。そして、円を除くその他の主要通貨についても、基本的にはユーロの動きに追随するとの見通しを解説させていただいた(「ユーロ/ドルはまだ高い! なぜユーロ安はEU危機の深刻さに比例しないのか?」を参照)。

結果的に筆者の見方どおりになったが、11月30日(水)に日米欧の5中銀が協調してドル資金の供給を拡大すると発表したことで、ここまでの米ドル高の調整といった様相が、より鮮明になっている。

ただ、このドル資金の供給拡大という材料がなかったとしても、ユーロなどが対米ドルで反発したであろうということを強調しておきたい。

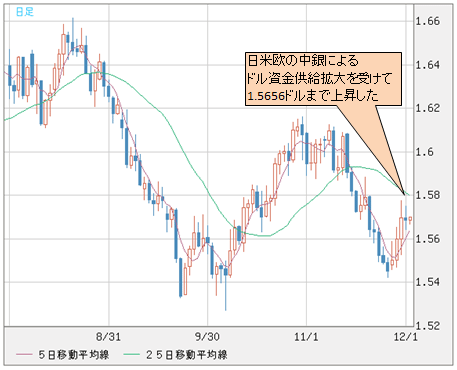

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

(リアルタイムチャートはこちら → FXチャート&レート:豪ドル/米ドル 日足)

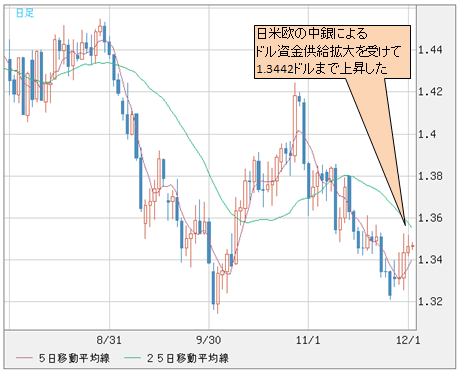

日米欧中銀の協調行動が発表される前の段階においても、ユーロは1.3442ドル、英ポンドは1.5656ドル、豪ドルにいたっては1.0086ドルまで、対米ドルで買われていた。

このことに着目すれば、筆者の「特定の方向にポジションが片寄りすぎると、悪材料にしろ、好材料にしろ、ポジション整理のきっかけとなる場合が多い」という見方が正しいことをおわかりいただけるだろう。

■日米欧中銀の行動は、欧州を助ける以外の意味合いも

ところで、前回のコラムで「『大物』のスタンス変更もシグナルの1つ」と申し上げたが、決してプロの見方をバカにするものではない。むしろ、まったく反対の意味合いである(「ユーロ/ドルはまだ高い! なぜユーロ安はEU危機の深刻さに比例しないのか?」を参照)。

金融機関であれ、専門家と称される人々であれ、プロフェッショナルであるほど市場動向に敏感であるため、先走りになりがちなのである。

したがって、彼らから「一歩遅れ」の距離感を持って市況を丹念にフォローして行けば、「正解」となることが多い。今回もしかりである。

さて、これからどうなるのだろうか? 結論から申し上げると、ドル資金の流動性拡大は間違いなくリスクオフムードを和らげているが、根本的な解決策とならず、欧州のソブリン危機は簡単には収束しないだろう。

現在の欧州は、財政問題や世界的な景気の動脈硬化によって心筋梗塞を引き起こす恐れがあると診断された「病人」のようである。

ドル資金の供給拡大はコレステロール値を下げる薬を投入したようなもので、一時しのぎに過ぎない。

実際のところ、欧州のソブリン危機の深刻度が増すにつれ、それは急速に世界景気に深い影を落としている。

よって、今回の日米欧中銀の協調行動は欧州を助けるのみならず、自らを救うという意味が大きい。日米の景気腰折れのリスクが強まっているなど、それぞれで事情は多少違ってくる。

■なぜ、米国はメルケル独首相に勲章を授与したのか?

米国の場合、現状では、オバマ大統領の任期が1期、この4年間だけで終わってしまう可能性がかなり高まっているため、欧州発のソブリン危機の連鎖は何としても止めたいことだろう。

米国の景気を回復させ、雇用環境を軌道に乗せていく必要があり、その意味では支援を惜しまないところだろうが、自国の財政削減案さえ議会でまとまらないような状況では、欧州に資金面で支援する余地はほとんどない。

だから、ドイツのメルケル首相が11月28日(月)にワシントンに到着するやいなや、オバマ大統領はわけもわからないまま、メルケル首相に大統領自由勲章(Presidential Medal of Freedom)を授与したのだ。

本来、この大統領自由勲章は、アメリカ合衆国のために目覚ましい仕事をした人に贈る、日本の「国民栄誉賞」のようなものである。

その点で、ドイツの首相に授与されたということは、メルケル首相が米国、強いてはオバマ大統領に、これから「目覚ましい仕事」をしてくれるよう強要していると見ることができる。

要するに、渦中のドイツよりも米国のほうが危機感が強く、ドイツの譲歩なしでは欧州の財政問題を解決できないことを、米国が承知しているということだ。したがって、メルケル首相を懐柔する必要がある。

過去に、オバマ大統領もノーベル平和賞を受賞したことがあった。皮肉にも、このこともオバマ大統領を持ち上げて、核兵器を消滅させようといった大きな目標を成し遂げることを画策したものであった。

だが、オバマ大統領は内政・外交ともに口先だけで、「YES、We can」とのスローガンとは裏腹に、実際は何もできなかった。

今回も、オバマ大統領に対する平和賞の授与と同じように、メルケル首相への勲章の授与も、大きな効果は望めないだろう。

■ドイツの譲歩なしでは世の中は良くならない

ドイツはかたくなに、次の2点に対して反対している。1つ目は、ECB(欧州中央銀行)が最後の貸し手という役割を果たすことで、もう1つは「ユーロ共同債」の導入と債券の発行だ。

しかし、この2つの方法以外、つまり、ドイツが自国の利益を犠牲にする以外に、欧州のソブリン危機を根本的に解決できる道がないことは、ハッキリ言える。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ドイツの立場が修正されないかぎり、世の中は良くならない。そればかりか、時間の推移とともに危機がますます破壊力を増し、最後はとんでもないクラッシュを招いてしまうだろう。

したがって、筆者は自身の無料メルマガで繰り返し「ネクスト・クラシュ」の可能性を指摘してきたし、来るべき深刻な景気後退への覚悟が必要だと強調してきた。

■短期スパンでは、ユーロ買いがさらに進む可能性も

ここまで悲観的になるのは、経済の問題だけではなく、政治問題の側面も大きいためだ。世界を見渡して、本当のリーダーシップを発揮することができる、真の意味での「政治家」は見当たらない。

各国ともに、現在の「指導者」は自国の利益と党略私利に執着する「政治屋」ばかりである。古き良き時代が過ぎ去っていくにつれ、英雄が誕生しなくなることを覚悟すべきなのかもしれない。

話はやや脱線したが、要するに、これからは基本的に「悪い米ドル高」が続き、「良くなるだろう」といった幻想をあまりもたないほうがよいということだ。

もちろん、だからと言って、短期スパンでは「リスクオン」の動きがすぐに消滅するとは想定していない。

12月2日(金)の米国雇用統計、12月9日(木)のEU(欧州連合)首脳会議の結果・動向しだいでは、サプライズ的な材料が出てもおかしくはない。ユーロなどが、さらに買われる可能性もあるだろう。

しかし、そのようなことがあったとしても「回光返照」(※)に過ぎず、来年に向け、さらなる波乱万丈な展開に直面すると筆者は想定している。

ちなみに、来週のEU首脳会議に対する市場のセンチメントはかなり悲観的で、EU解体の可能性を指摘する声も多く聞かれる。

しかし、欧州のソブリン危機が広く知れ渡った以上、ユーロの崩壊があるとしても、年内といった見方は時期尚早であろう。前述のような「プロフェッショナルの先走り」がまたあっても、おかしくない。

(※編集部注:「回光返照」とは、日没前に夕日の照り返しで一時的に空が明るくなること。そこから転じて、亡びる前に一時的に勢いを取り戻すことをいう)

■円高はこれからピークへと向かう可能性が高い

さて、日本の場合は、せっかく11月に月間ベースで過去最大級の9兆916億円もの為替介入を行ったものの、日銀がドル資金供給オペに参加したことで、それがパーになってしまいそうだ。

日銀が日本政府から大きな圧力を受けていることは容易に想定されるが、白川総裁が繰り返し欧州のソブリン危機のリスクを強調している以上、欧米に協力せざるを得ない。これでは、過去最大級とされる為替介入でさえムダになってしまう。

本来ならば、欧州支援の条件として、対ユーロでの円売り介入を容認してもらうのがもっとも効果的であるが、米国が難色を示しているため、日本政府独自での欧州に対する資金援助ができずにいる。

「円高阻止」と言って単独介入を繰り返したものの、効果が鮮明でない上に、ドル資金供給という米ドル安の効果をもたらすような、まったく反対の行動を行っていては、円高阻止の行動は中途半端に終わってしまう。

日銀の苦悩は続くだろう。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

ドル資金の供給拡大でリスクオンになるものの、ドル資金供給自体は米ドル安をもたらす効果がある。そして今後、リスクオフに戻れば円は再び買われる。

どちらに転んでも円高傾向は不変であり、ユーロ/円をはじめ、円高はこれからピークへと向かう可能性が高いと思う。

ただし、前述したユーロ/米ドルと同様に、短期スパンにおいてはユーロ安にすぐに復帰するとは限らないので、この点は留意しておきたい。

相場の神様は意地悪だ。たとえ読みが正しかったとしても、そう簡単に儲けさせてくれないし、まして、これからはいっそう先が読めなくなる公算が高い。

リスクコントロールをしっかりと行いたい!

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)