為替マーケットでは米ドル高、円高の基調が強まっている。

ギリシャとイタリアの政権交代後もEU(欧州連合)の信用不安が広がっている。

■「来年12月23日までに人類が滅びる」予言を信じたくなる!?

ポルトガルを投機的等級に格下げといったPIIGS諸国(※)に絡むネガティブ材料の続出はもはやサプライズではなくなってきたとはいえ、フランスばかりか、ドイツにまで伝染してきた金融危機の拡大はマーケットを驚かせた。

昨日は米感謝祭だったが、市場関係者たちにとって特に感謝する気分はわかなかっただろう。

株安と連携した米ドルの堅調は「悪いドル高」というほかあるまい。2008年のリーマンショック並みの危機が再来するのではないかといった囁きがあちこちから聞こえてくる。

日本の株安が一番ひどいせいか、日本では官民ともに強い危機感を表している。

11月24日(木)のロイターニュースでは、「独国債入札の札割れ、投資家の慎重姿勢浮き彫り=官房長官」、「欧州問題からの大きな津波、対応検討が重要=日銀総裁」といったタイトルが連続して躍り出し、やがて「金融危機で更なる円高・デフレも」と元総理の「鳩ぽっぽ」コメントも流されていた。

無理もない。EUソブリン危機からフランスの格下げまでは連想されたとしても、ドイツの国債入札不振は寝耳に水とまで言わなくとも、基本的には想定外であった。

EUのトップ優等生までおかしくなれば、多くの市場関係者は「来年12月23日までに人類が滅びる」といったマヤの予言も信じたくなる気分だろう。

(※編集部注:「PIIGS」とは欧州で財政面に不安があるとされるポルトガル、アイルランド、イタリア、ギリシャ、スペインを指す言葉)

■なぜ、ユーロ安がEU危機の深刻さに比例しないのか?

ところで、何かがおかしい。確かにユーロ安・米ドル高は進行している。

しかし、あのPIIGSという造語ができてからまもなく、最初のギリシャ危機が囃されたまでの市況と比べ、果たして今のほうがユーロ安となっているだろうか。

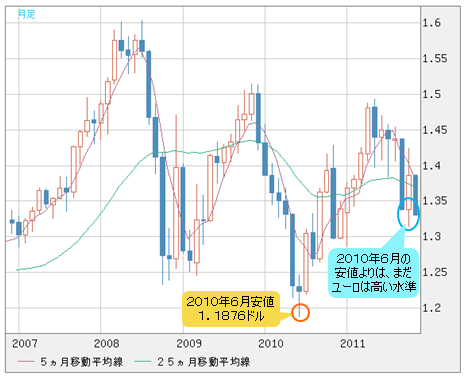

2010年6月安値の1.1876ドルと比べ、足元のユーロ/米ドルは「高い」とさえ感じるし、「ドイツまで焦げるぞ」といった危機感を感じるレベルにはほど遠い。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 月足)

ではなぜ、ユーロ安の進行がEU危機の深刻さに比例しないのだろうか?

実際、昨年ユーロが安値をつけた時期はちょうど“あのイベント”の終了時期と重なっていた。このことを見逃すと、なかなかユーロ安の進行度合を理解できないかもしれない。

そのイベントは他ならぬ、米国のQE1(量的緩和第1弾)終了である。

つまり、2010年前半から6月まで続いたユーロの暴落は単にギリシャ危機に起因したものではなく、米QE1の終了が見込まれたからこそであった。

米ドルの過大な流動性が収束に向かうといった観測を元に、ユーロ売りには安心感があった。

為替とは常に通貨同士の見比べだから、片方の事情だけでは測れない要素が多い。まして、基軸通貨の米ドルサイドの事情は圧倒的に重要度が高いのだ。

■ユーロ安が一本調子でなく、段階を踏む形になるワケは?

その裏返しとして足元の状況を解読すれば、おのずと米サイドに何か問題があったからこそ、米ドル買い・ユーロ売りが一本調子に進まないと結論することもできる。筆者個人の考えとしては、このようなロジックはおおむね正解ではないかと思う。

実際、最近の経済指標は総じて悪くないが、肝心のFRB(米連邦準備制度理事会)の政策には不透明感が強い。バーナンキ議長を始め、FRB内の「ハト派」らは繰り返しQE3(量的緩和第3弾)の可能性をほのめかしている。

その上、米議会超党派委員会が財政赤字削減に合意できず、オバマ大統領の政治指導力の欠如が再度浮き彫りになり、米国の格付け見通しを悪化させた。

要するに、米サイドにネガティブ要素が存在する以上、2010年前半のような一本調子のユーロ売り・米ドル買いにはならない。

だから、このコラムにて筆者はユーロ安が始まったばかりと強調しつつ、ユーロ安が一本調子ではなく、段階を踏む形で進行していくとも記していた(「ユーロ安はまだまだ序の口。ドイツでさえECBの最終兵器に同意せざるを得なくなる」参照)。

(出所:米国FXCM)

EUソブリン危機の深刻化がユーロ安の度合に等しいといったロジックはそもそも単純化しすぎだ。金融マーケットの本質を知らない者の発想だろう。

したがって、確かにドイツサイドのニュースはサプライズであったが、かといって、たちまちユーロの暴落に結びつけるのは性急な判断だろう。

■一番騒がれる時期だからこそ、ユーロに反騰の可能性

それどころか、場合によっては一番騒がれる時期だからこそ、ユーロが下落するのではなく、反騰してくる可能性さえある。

EUソブリン危機はリーマンショックと違い、そもそも周知されたもので、本当の意味合いではいかなる材料が出てもショックのレベルにはならない。

その上、筆者が常に強調しているように、相場の内部構造が価格形成に圧倒的な優位性を持ち、時にはファンダメンタルズの示唆とまったく違う方向にトレンドを展開していく場合もある。

特定の方向にポジションが片寄りすぎると、悪材料にしろ、好材料にしろ、ポジション整理のきっかけとなる場合が多いから、ドイツ発のサプライズがこういったきっかけになってもおかしくはない。

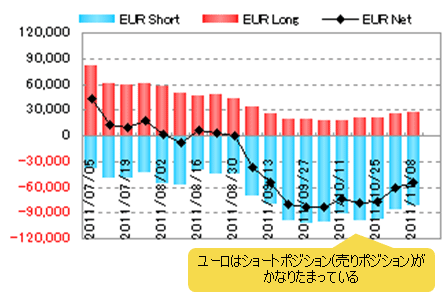

というのは、IMMのデータでは、ユーロのショートポジション(売りポジション)がすでに2010年6月前後以来の高い水準まで積まれているのである。ならば、今はポジション整理があってもおかしくない時期だろう。

(詳しくはこちら → 経済指標/金利:シカゴIMM通貨先物ポジションの推移)

ユーロ安が今まで以上のスピードで進行していかなくなると、ユーロの買い戻しも発生しやすいと思われる。

■「大物」たちがユーロ買いのスタンスを修正すると…

また、筆者は、「大物」のスタンス修正がかえって「短期スパンにおけるユーロの下げ一服」という可能性を増大させるシグナルと受け止める。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

まず、ゴールドマン・サックスは11月24日(木)にユーロのロングポジション(買いポジション)を損切りすることをアドバイスしている。これには同社が11月11日(金)に、ユーロのロングを推薦したという経緯があった。

次に、著名独立アナリストのDennis Gartman氏が11月23日(水)に、ユーロロングのスタンスを修正した。同氏はユーロが1.3400ドルレベルを守れると見ていたようだ。

「大物」たちが先にユーロロングを推薦した経緯にはギリシャ、イタリアの政権交代で危機が一旦緩和され、ユーロの売りポジションが買い戻されるといった読みがあった模様だ。

しかし、ドイツまで広がりを見せたEU危機の深刻化を目にして、スタンスを修正せざるを得なくなったようだ。

となると、ドイツ国債入札不調をどう評価するかが肝心のテーマとして浮上してくる。

結論から申し上げると、ドイツが火の粉を振り払いたいなら、今までのスタンスを修正せざるを得ないから、ドイツ発のネガティブ材料がEU全体にとって、かえってグッドニュースになる可能性さえあると思う。

このあたりの話は前記「大物」たちのスタンス修正の正誤と重ねて、次回検証したいと思う。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)