■FOMC後、ドルインデックスは上昇

今年(2014年)もっとも重要なイベント、すなわち12月のFOMC(米連邦公開市場委員会)を通過した。

「相当な期間」という文言を「我慢強く」にチェンジしたところで何が変わったのかと聞かれたら、それはエコノミーよりランゲージの範疇に入る、という気がしてやまないが、マーケットが一応、米利上げ見通しに、より確信を持った模様だ。少なくとも目先の値動きがそう物語っている。

ドルインデックスで見ると、一時87.62まで反落していたが、再度89の節目を回復している。

(出所:米国FXCM)

従来の予想、つまり来年(2015年)6月以降の米利上げを織り込もうとする値動きだ。

■FRBの絶妙な言い回しが米ドル/円の反落を制限?

さて、読者のみなさんはエコノミーやランゲージの論争に興味はなく、もっぱらマネーに関心をお持ちなのでは…と勝手に推測しているが、ここでどうしてもFOMCの文言について考える必要がある。FOMC後の米ドル/円の値動きは、その代表格であろう。

米ドル/円は12月16日(火)に115.56円の安値を打診した。12月8日(月)高値121.90円から6円超の反落波を達成した。

(出所:米国FXCM)

本コラムが指摘してきたように、まず6円~8円程度の調整波を覚悟すべきだったので、まず第1ターゲットを達成した感がある。

さらに、強いて言えばFOMCのイベントがなければ、あるいは異なる文言に取って代わっていた場合、米ドル/円がすでに8円程度の反落幅を達成した可能性も大きいと思う。

ここで言う異なる文言とは、来年(2015年)後半ではなく、来年前半における早期利上げを匂わせる言葉を指す。

「利上げが早まれば、米ドル買いにつながるのではないか」といった単純な考えとは違って、筆者としては「マーケットの予想より早い時期の利上げは株式の売り圧力と化し、結果としてリスクオフの円高をもたらす」といったロジックを考えていた。このあたりの考えを、まず記しておきたい。

となると、米ドル/円の安値から119円台への回復も、ドルインデックスとの連動で、マーケットの「居心地の良さ」を物語る。

言い換えれば、今回のFRB(米連邦準備制度理事会)による適切な文言によって、日米金利差の拡大や金融政策の相違という構図が維持される一方、早期利上げを否定するニュアンスの発揮で、リスクオフの動きが牽制されるといった期待感の醸成をもたらした。この意味ではFRBはいい仕事をしていると言える。

■2013年の異次元緩和時の値動きと比較すると…

ところで今回、FRBの声明や議長発言が、マーケットの予想を裏づける結果になったがゆえに、値動きにあらかじめ織り込まれていた可能性も大きい。米国の2015年6月以降の利上げは、今回のFOMC開催前から市場のコンセンサスになっていたことから考えると、FOMC通過後の値動きを過大評価すべきではなかろう。

米ドル/円を例に挙げてみれば、12月8日(月)高値121.90円にはすでにこういった要素が織り込まれていた可能性が大きいから、「FOMCのお墨付きにより、米ドルの上昇余地がガンガン拡大する」という考え方とは距離を置くべきではないだろうか。

前回のコラムで書かせてもらったように、基本的には今回の円安トレンド、追加緩和後に加速してきただけに、2013年4月の異次元緩和後の相場と見比べるとヒントを得やすい。チャートをもって再度検証しておきたい。

【参考記事】

●米ドル/円の調整はまだ終わっていない! 条件次第では10円程度の下落になることも

(出所:米国FXCM)

上のチャートは2013年異次元緩和後の値動きを記録している。対して今回の追加緩和後の値動きは以下のとおり。

(出所:米国FXCM)

こういう比較をしてみると、やはり目先の6円程度の調整では物足りないというか、十分とは言えないだろう。

相場は歴史と同様、簡単には繰り返さないが、内部構造や反応パターンがあまり変わらないので、過去の事例から大いなるヒントは得られるはずだ。

とはいえ、名実ともに年末相場に入っているから、薄商いで目先、米ドルのリバウンドが一段と拡大していく可能性もある。ただし、仮にそうであっても、12月8日(月)高値を超えてガンガン高値を更新し、一気に124~125円の打診につながるとも到底考えられないから、リバウンドの拡大があれば、むしろロング筋の利益確定の好機と見なすべきだろう。

実際、今回の急落で逃げられなかったロング筋の大半が、こう目論んでいるのではないかと思う。

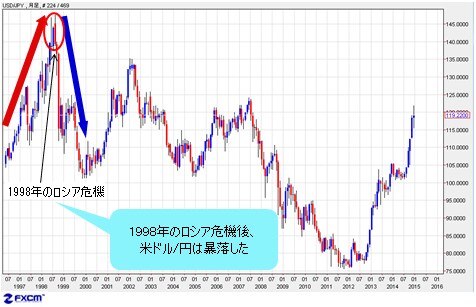

■1998年のロシア危機後は、米ドル/円暴落

もっとも、相場の反動は表面的にはファンダメンタルズの材料と相俟って出現しているから、ファンダメンタルズ上の材料を丹念に検証すれば、テクニカル上のサインが明白になる場合が多い。

今回は米国株の下落に伴い、日経平均も米ドル/円も調整してきた。米国株反落の本質は、日経平均や米ドル/円と同様、買われすぎたゆえの反動といった位置づけになるが、ファンダメンタルズ上は、いわゆるロシア危機を伴っていることが見逃せない。

【参考記事】

●【ロシア異変】1日で14%ものルーブル安! ロシアは政策金利を6.5%上げて17%に!

●緊急利上げ後も約20%もロシアルーブル安が進行! その後は約11%反発と大荒れ!

原油相場の総崩れに続き、ロシアルーブルの急落でロシア危機の兆しがくすぶっているが、前回のロシア危機が発生したのが1998年なので、マクロの視点では来年(2015年)の相場見通しは、1998年相場との比較がもっとも大事であると示唆される。

米ドル/円に限っていえば、2011年につけた戦後米ドルの最安値から現在までの米ドル高大相場は、1995年、当時の戦後最安値から1998年高値までの米ドル高大相場に匹敵し、また、かなり似ているところが多い。

前回は、ロシア危機で大相場が加速し、そして、終焉となっただけに、今回のロシア騒乱、看過すべきではない。

(出所:米国FXCM)

歴史は繰り返し、また相場も繰り返している以上、我々は謙虚に歴史から学ばなければならない。市況は如何に。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)