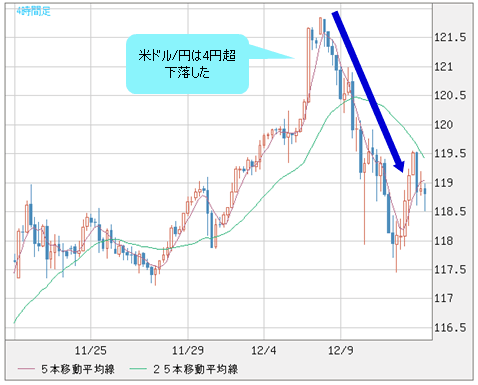

■ドル/円の下落幅は4円超に。スピード調整は終わったか?

米ドル/円が反落してきた。今週(12月8日~)の高値121.69円から昨日(12月11日)の安値117.43円まで4円超の下落幅を達成。10月末の日銀追加緩和以来、最大のスピード調整を果たしている。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

ここで重要な問題は、このスピード調整は終わったのかどうかであろう。

もっとも、先週(12月5日)のコラムの指摘どおり、そもそも日銀追加緩和後、米ドル/円は一本調子に上昇しており、深刻なオーバーボートという状況にあった。

【参考記事】

●1カ月強で11円超の円安はスピード違反!雇用統計は結果がどうあれ利確の動きか?(2014年12月5日、陳満咲杜)

この見方に基づき、先週末(12月5日)の米雇用統計では、結果の良し悪しを問わず、米ドルのロング筋が利益確定に動くのでは…と考えていたが、米雇用統計の数字があまりにも良かったので、ロング筋の利食いがさらに遅れたわけだ。

ただし、さすがに122円の節目前では限界が来たので、週明け(12月8日)から米ドルは売られ、円が買い戻された。

■米ドル全体から見ると典型的なリスクオフパターンではない

ここで注意していただきたいのは、目下、リスクオフのきっかけと言われる上海株の急落やギリシャ情勢の不穏は翌日の9日(火)に発生しており、これらが米ドル売りの流れを加速したことはあっても、原因ではなかったということだ。

その証拠は何と言っても、米ドル全体の動きになるだろう。米ドル/円の反落につれ、ユーロ/米ドルも英ポンド/米ドルも安値から反騰して米ドル安が進んでおり、典型的なリスクオフの反応パターン(※)とは異なっている。

(※編集部注:ここで書かれている「典型的なリスクオフの反応パターン」とは円高・米ドル高の同時進行。参考記事→「足元の円安は円買いの好機! 本格的なリスクオフが来ればクロス円は暴落だ!(陳満咲杜)」)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

言い換えれば、今回の米ドル/円の反落は、リスクオフ云々ではなく、買われすぎに対する調整で、それがむしろ遅れてきたというわけだ。

■想定より良い雇用統計が絶好の手仕舞いチャンスに

実際、日銀が追加緩和を決定した10月31日(金)の安値109.19円から計算すると、今週高値まで12.50円の上昇幅を記録。前回の異次元緩和(2013年4月4日)後に4円超の反落を果たした前の上昇幅(7円超、11月7日コラムをご参照)に比べ、倍近い上昇ぶりで、いくらなんでも行きすぎであったことは明らかだ。

【参考記事】

●異次元緩和後と同じ値動きならドル/円は116円半ばまで上昇後、4円超の反落か(2014年11月7日、陳満咲杜)

ゆえに、先週末(12月5日)の米雇用統計で、想定よりも良い数字がリリースされたことは、ロング筋に絶好な手仕舞いチャンスを提供した、ということになる。

そして、前回7円の上昇幅に対して4円超の反落があったから、今回の12円超の上昇幅に対しては、6円あるいは8円の反落幅があってもおかしくないのでは…といった推測が行われやすい。

相場はそんな簡単な推測で測れるものか、と思われるかもしれないが、実はその裏にはしっかりとした根拠がある。

■今回の方が「過激」であることが、まだ調整するとみる根拠

前回の異次元緩和時には、異次元緩和日(2013年4月4日)の安値から2013年5月高値103.73円まで約11円の値幅を記録し、今回もその値幅に近いことがわかる。今回と違って、前回は途中4円超のスピード調整があったわけで、逆に今回のほうがより過激であったことも明らかだ。

前回緩和後は、比較的「健全な」上昇が続いたものの、5月高値から6月安値93.78円まで10円近い下落を演じたわけだから、今回のような「過激」な上昇がいったん頭打ちになると、6円や8円程度の調整があったとしても、軽い方ではないだろうか。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

したがって、結論として、米ドル/円の調整は、まだ完成されていない公算が大きく、2014年内にもう一段の反落を見込んだほうが無難だろう。

■前回同様に最大10円程度調整する条件は?

前述のように、前回と同じパターンなら、今回最大10円程度の調整幅も覚悟することになるが、果たしてその可能性があるだろうか。

124~125円を目前にして、10円程度の調整があった場合、多くのロング筋に致命的打撃を与えるに違いない。何しろ、マーケットの統計データを見ればわかるように、ロングポジションの積み上げは歴史的な高水準にあり、124~125円といった大台をターゲットにする投機筋が多いことが容易に推測できる。

(詳しくはこちら → 経済指標/ シカゴIMM通貨先物ポジション推移)

現時点で、筆者は6円や8円程度の調整を有力視し、10円程度の調整というシナリオは排除できない立場に留まるが、マーケットにおけるロングポジションの積み上げから考えてみると、市況次第では10円超の調整幅ありという見方に傾く余地も大きい。

この“市況次第”とは他ならぬ、米国株の動向を中心に、リスクオフ本格化の有無がポイントとなる。

要するに、目下の騒動はまだ本格的なリスクオフの特徴を表していないから、米ドル/円の調整は必ずしも前回のような10円程度の幅を有するとは限らないが、2013年5月23日のような株暴落(当時1100円余りの下落)の局面があれば、一時的にせよ、10円超の値幅も覚悟せざるを得ないだろう。

何しろ、マーケットにはあまりにも多くのロングポジションが溜まっているから、その反動は凄まじくなると思う。

■「いざとなれば日銀が救ってくれる」と思うのは甘い

「いやあ、今は日銀がETF(上場投資信託)を直接購入しているから、官制相場が続く以上、2013年5月末に経験したような急落相場はなかなかこないのでは」という考えをお持ちの方も多いと思うが、甘いとしか言いようがない。

何しろ、今週(12月8日~)の値動きを見ればわかるように、日銀の買い入れは総額が大きいにしても、毎回毎回の運用額は相場全体から見ればやはり小粒で、相場の流れを逆転するばかりか、やわらげるにしても限界がある。

米国株の動向が圧倒的な影響力を持つなか、日本株のパフォーマンスは引き続き米国株次第、という状況に留まるだろう。

日銀の相場下支え効果は長期的にみてその効果があっても、中短期的には過大評価されていると考えるべきではないだろうか。

おもしろいことに、最近のデータを見る限り、日銀の行動パターンが「順張り」の傾向にあることがわかる。つまり、一昨日(12月10日)のような株急落の時はETF買い入れが見送られ、逆に株が堅調な時にETF買い入れが実施されることが多かった。

トレーダーのごとく、「トレンドに逆らわず、順張りした時に買い入れ効果は最大限に発揮される」といった発想なのかどうかは知らないが、少なくとも「米国株が崩れたら、日銀さん、よろしく」といった認識は甘く、またリスクが高いことを重ねて指摘しておきたい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)