■2015年は株高・円安だが、一筋縄ではいかない?

いよいよ年末となった。今回は慣例となる来年(2015年)の相場見通しを記しておきたい。

株高・円安が進行し、しっかりしたトレンドを継続しているゆえ、2015年の見通しといえば、事実上、株高・円安が継続されるかどうかではなく、どこまで進むかの問題だと思われる。

もっとも、相場の見通しはスパンによってかなり違ってくるし、円相場に限っていえば、来年(2015年)だからこそ、一筋縄ではいかない可能性が大きいと思う。

何しろ、戦後もっとも強い円安トレンドは、数年スパンで見ていくとすでに終盤にかかっているので、2015年は今年(2014年)のような一本調子な相場を再現しにくいだろう。

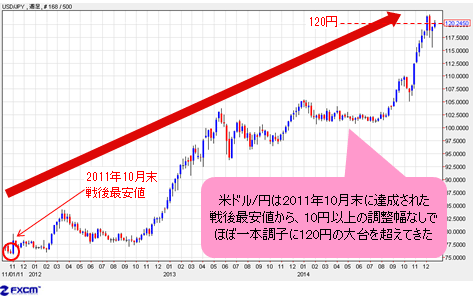

肝心なのは、やはり本コラムが繰り返し指摘してきたように、そもそも2011年10月末に達成された戦後最安値から、米ドル/円は10円以上の調整幅なしでほぼ一本調子に120円の大台を超えてきたことだ。

(出所:米国FXCM)

また、よく使われる5年移動平均線との乖離率で見ると、122円の節目手前に一時迫った米ドル/円は、戦後もっとも深刻なオーバーボート(米ドルの買われすぎ・円の売られすぎ)の状況を示し、その延長線で来年(2015年)の相場を図らないといけない。

(出所:米国FXCM)

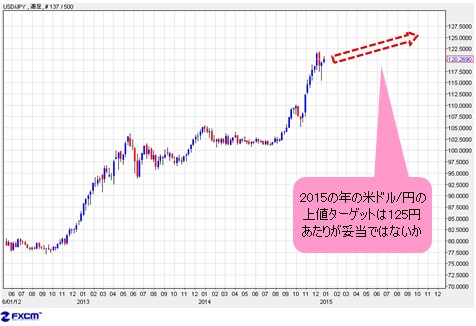

■2015年の米ドル/円の上値は125円あたりが妥当か

言ってみれば、日米金融政策の相違を含めて諸マクロ要素を、現在だけでなく、将来も先に織り込もうとするのが相場だから、米ドル/円が仮に戦後一貫して続いてきた長期円高トレンドに終止符を打ち、長期円安時代を拓いたとしても、数十年ではなく、数年スパンでみれば、明らかに行きすぎだ。

今年(2014年)の大幅円安をもって、かなり円安要素を織り込んでしまった可能性が大きい。したがって、2015年の上値ターゲットは130円ではなく、125円あたりが妥当ではないかとみる。

(出所:米国FXCM)

米ドル/円は一時122円の節目に接近、10月末の追加緩和後だけでも13円に近い値幅を達成したから、2015年の1年の間にたった8円の値幅を取れば、130円の大台を打診できる。その上、年間変動率から考えて、130円どころか、140円の大台も十分狙えるといった見方が目下巷に多いし、また説得力があるように聞こえる。

しかし、追加緩和後1カ月あまりで、13円に近い急騰があったことを忘れてはいけない。この急騰があったからこそ、前述のように深刻なオーバーボートがもたらされたのだ。そして、その延長線上に来年(2015年)の相場があるから、今年(2014年)行きすぎた分、来年(2015年)の円安の値幅を削ってしまうというロジックも、シンプルで、またより整合性のある見方だと思う。

戦後最安値から10円の幅を超える調整が1回もなく、また戦後最大のオーバーボートを醸成している円安トレンドは、来年(2015年)前半まで続く公算が大きいものの、値幅は限定されよう。

言い換えれば、調整なしの一本地調子な円安が進んできたからこそ、継続性に陰が見えてきて、来年(2015年)前半に、その終盤に差し掛かるとみる。

下に掲載した米ドル/円の月足を見ればわかるように、1995年安値から2011年安値まで、米ドル/円は16~17年の弱気サイクルを形成していた。

(出所:米国FXCM)

2011年安値を起点とした円安トレンドは、新たな16~17年サイクルの最初の波動と数えるので、1995年安値から1998年高値までの円安トレンドのような急激さ(実際は超えたが)が再現されたわけだ。

■5年サイクルなら米ドル/円は2016年後半に向け下落

ところで、同プライマリーサイクルの中、3つに分けられるメインサイクルがあり、それには長短があったものの、平均5年前後の周期を有していたことも一目瞭然だ。

(出所:米国FXCM)

今回の円安トレンドは、2011年10月から数えれば、すでに3年超を経過している。5年サイクルで考える場合、2016年後半のボトムに向け、反落しなければならないから、目下進行中の円安トレンド、強くても来年(2015年)前半しか伸ばせないだろう。

前述のように、調整していない一本調子の円安であったから、来年(2015年)前半まで円安トレンドを伸ばすこと自体、かなり無理を重ねた結果だと言える。

それに、上値ターゲットに関しても、米ドル/円の月足が大きなヒントを示唆している。2007年高値から2011年安値までの下落波動は、大型ダイアゴナル・トライアングル(下落ウェッジともいう)というフォーメーションを形成し、16~17年サイクルにおける典型的な最終子波の形を示していた。

同フォーメーションのブレイクは往々にして激しい値幅をもたらす。それは足元までの相場とも整合性があるのだが、同フォーメーションの起点、つまり、2007年高値(124.16円)の達成をもって一服されやすいということもテクニカル・アナリシスの法則から説明できる。

相場は単純な数学ではなく、ぴったりであることもなかなか難しいが、2007年高値(124.16円)から多少のずれもあり得ると考えると、結局、125円前後が妥当な水準ではないかとみるわけだ。

さらに、筆者の見方が正しければ、一時122円の節目手前に迫っていた米ドル/円は、125円まであと3円ちょっとの値幅しかないから、米ドル/円の騰勢がここから一本調子になりにくいということも暗示されよう。

■2014年最高値から10円程度の調整があれば押し目買い

2014年12月8日(月)高値から、米ドル/円が一時6円超の調整幅を記録しているが、このまま高値を更新し、一気に124~125円台のターゲットを達成してしまうという可能性は否定できないものの、調整がなお不十分で、日柄と値幅の両方がさらなる調整を経てから、2015年のメインターゲットをトライしていくことを有力視する。

言い換えれば、ここで一気に上値ターゲットを達成するか、それともある程度の調整を経てから上値ターゲットをトライするかの違いで、2014~2015年の年末年始の相場が決まるだろう。追加緩和後の値動きから考えて、やはり後者の可能性が高いのではないかとみる。

仮にそうであれば、125円の大台は簡単に達成できるようにみえるが、思ったより容易に手が届かないといった相場が来年(2015年)春まで続くのではないだろうか。

ただし、124~125円を達成させるまで、円安トレンドは継続できると考え、なんらかの材料を待ってからでないとトレンドもなかなか反転しないとみるので、仮に今年(2014年)の最高値から10円程度の調整があれば、引き続き押し目買いスタンスで臨むべきだと思う。

■ユーロ/米ドルは2015年もベアトレンド加速とみるが…

米ドル/円の話が長引いたので、ほかの通貨ペアについては簡潔にまとめておきたい。

まず、ユーロ/米ドルについては、大型ベア(下落)トレンドの進行が2015年も加速するとみる。2014年5月高値を起点とした下落波は、大型下落チャネルにおける最初の波にすぎないとみるから、2015年後半に1.15~1.16ドルの下値ターゲットを達成できるだろう。

(出所:米国FXCM)

ただし、米ドル/円のオーバーボートと対照的に、目先、ユーロ/米ドルは売られすぎで深刻なオーバーシュートという状態。年末年始、なかなか1.2~1.21ドルといったサポートゾーンを割り込めないなら、2015年早々、大きなリバウンドを展開する可能性が大きいとみる。

リバウンドの幅については、目先測りにくいが、少なくとも5月以来もっとも大きな反騰幅を達成できる見通しだ。この意味では、一時的にせよ、1.29~1.30ドルの打診があっても驚くことではなかろう。

(出所:米国FXCM)

調整があってこそ、健全なトレンドを継続できるから、いったん大きなスピード調整があることが、これからの大きい下落トレンドにつながっていく。

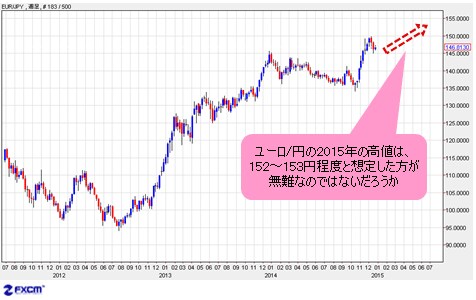

■ユーロ/円の高値は152~153円程度と予測

となると、ユーロ/円については、トップアウトしたかどうかの判断を慎重にすべきだ。

ユーロ/米ドルが反騰する間、ユーロ/円は高値圏での推移を保ち、場合によってはもう1回高値更新があってもおかしくなかろう。ただし、米ドル/円の調整も想定しているから、ユーロ/円の2015年の高値は、152~153円程度と想定した方が無難なのではないだろうか。

(出所:米国FXCM)

そのほかの主要通貨ペアも同じような値動きになる可能性が大きい。米ドル全面高のトレンドが強ければ強いほど、外貨のパフォーマンスが均一化していく。

目先、米ドルが買われすぎなら、英ポンドも、豪ドルも来年(2015年)春において対米ドルのスピード調整(反騰)を見込めるものの、結局は大型ベアトレンドを継続していくだろう。

また対円では、英ポンド/円はユーロ/円に追随、豪ドル/円はユーロ/円よりも先にいくといったイメージでみるのがよいだろう。

テクニカルの視点のみで、なかなかファンダメンタルズのことを書いていないが、大いなる安定期が過ぎて、2015年こそサプライズが出やすいのではないかともみている。

このあたりの事情は、また新年第一号(1月9日)にて書かせていただきたい。それでは、みなさん、よいお年を!

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)