■中銀ショック続きで市場は疑心暗鬼

ギリシャ総選挙に続き、FOMC(米連邦公開市場委員会)も通過、マーケットにはいくぶん「材料の出尽くし」感があるものの、ピリピリしているのは相変わらずだ。何しろ、不透明な要素が多すぎるからだ。

まず、スイスショックがもたらしたトラウマがあり、カナダ中銀の利下げやシンガポール金融管理局の金融緩和がともに予想外だったことも響いた。

その上、NZ中銀が一夜にしてハト派に転身したようにみえ、豪州の利下げ観測もくすぶり、終わりなき「緩和戦争」の様相を深めている。次もどこかの中銀が「禁じ手」を使うかもしれないという疑心暗鬼がある以上、マーケットの小康状態が長く続かないと危惧されても仕方がない。

■今回のギリシャ危機は前回より深刻

QE(量的緩和)に踏み切ったECB(欧州中央銀行)は、EU(欧州連合)と共に、次はギリシャの難局を乗り切らなければならないから、事態がどう発展するかは専門家も含め、誰も読み切れないだろう。

ギリシャ自体は小さい国だが、EUのあり方、また、ECB(欧州中央銀行)の根本を問う存在になりかねない。したがって、前回のギリシャ危機と異なる次元になっているという意味合いでは、今回の「ギリシャ危機」はより深刻で、またリスクも大きいことが懸念される。こういった危機感は、ユーロのレートを見れば一目瞭然だ。

前回コラムの指摘どおり、ECBの決定自体はサプライズではないので、ユーロ/米ドルはいったん1.12ドルの節目割れを果たしたものの、目先やや戻してきた。

【参考記事】

●ECBの量的緩和で円安にブレーキ? 年内と目先でユーロの下値余地は異なる(2015年1月23日、陳満咲杜)

(出所:米国FXCM)

一方、ECBの量的緩和策のみなら、ユーロのオーバーシュートでリバウンドが続いてもおかしくないが、ギリシャの不確実性を抱えている以上、戻り限定で下値余地の拡大を否定できないので、ユーロのスピード調整は、さらに後にずれる可能性が大きい。

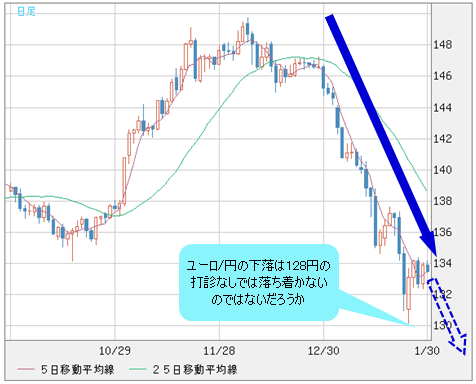

リンクしたように、ユーロ/円は130円の節目割れ寸前に急落、目下安値圏での推移に留まっているものの、再度安値更新のリスクがくすぶる。

実際、ユーロ/円がもたらした円高圧力が、米ドル/円圧迫の要因となっており、これからの米ドル/円はユーロ/円の動向次第と言っても過言ではなかろう。

この見方は以下のチャートで確認できる。

(出所:米国FXCM)

上の米ドル/円とドルインデックスの比較図を見ればわかるように、アベノミクス以降、高い相関性を示してきた両者の関係に、2015年年明けから異変が生じてきた。

ドルインデックスが上昇を続けている一方、米ドル/円は再度頭打ちを果たし、不安定な値動きが続いている。両者の相関性、すっかり薄れてきたようにみえる。

2015年年初来、米ドル高の受け皿は主にユーロなどの外貨に集中しており、ユーロ安を通じて円高圧力が波及して、これが米ドル/円の頭を押さえ込んでいるところが大きい。

■目先のユーロ/円の暴落は行きすぎとは言えない

ECBの量的緩和がユーロ安を「正当化」したならば、円の独歩安を終焉させ、かつ2014年12月高値までのオーバーボートに対する修正という意味合いにおいて、2015年年明けからのユーロ/円の暴落も「正当化」でき、目先の水準は必ずしも「行きすぎ」と断定はできないだろう。

前述のように、ユーロ安トレンドのいったんの底打ちはギリシャ情勢次第と言えるものの、それは不確実性が高いから、基本的には後ズレの可能性が大きい。したがって、ユーロ/円もさらなる安値打診を覚悟する必要がある。130円ではなく、128円台の打診なしでは落ち着かないのではないだろうか。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

■ドルインデックスの上昇は95.90あたりで一服か

もっとも、米ドルの全面高自体は、2014年5月安値からほぼ一本調子で進んできた上、2015年の年明けからさらに加速してきたから、オーバーボートの疑いが濃厚。これが近々一服してくる可能性もある。

ドルインデックスの月足から考えて、2001年7月高値を起点とした全下落幅の半分押し(約95.90)の打診があれば、目標達成感が漂うだろう。

(出所:米国FXCM)

一方、仮に米ドル高の早期一服があっても、諸通貨の不確実性からして、消去法で米ドル買いしか選択肢がないから、スピード調整はあっても限定される見通しだ。

ゆえに、当面ユーロ安の一服があっても、何らかの材料なしでは大幅なリバウンドも想定しにくいから、ユーロ安を通じた円高圧力も継続される公算が高い。息の長いユーロ安・円高サイクルは、少なくとも春先まで米ドル/円を押さえ込む要素として無視できないだろう。

■英ポンド/円、豪ドル/円の修正も過剰に続く可能性大

さらに、円の独歩安が2014年年末まで長く続き、また、円売りがもっともオーバーシュートだったから、ユーロのみでなく、英ポンドや豪ドルなどの外貨の円に対する修正も、「行きすぎ」と感じる程度まで続くだろう。

2015年年初来、円を除いた英ポンド、豪ドルなども米ドル全面高の受け皿の役割を果たしているから、当面その構図が維持される見通しだ。市況は如何に。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)