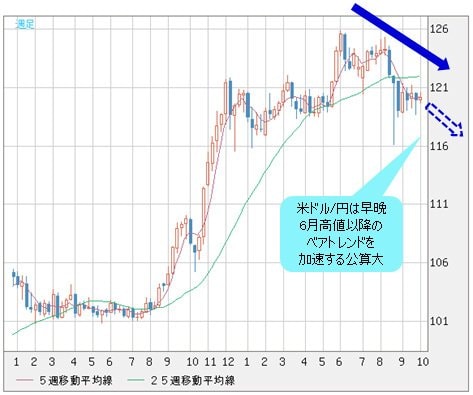

■米ドル/円は早晩ベアトレンドを加速する公算大

同じ見方が、米ドル/円にもあてはまるだろう。

リスクオフの一服でたちまちベア(下落)トレンドの加速を回避したが、従来のブルトレンド(アベノミクス以来の円安局面)へ復帰するにはハードルが高く、時間が推移するにつれ、むしろ下支えの材料が剥落していく可能性が大きい。早晩6月高値以降のベアトレンドを加速する公算が大きいとみる。

■安倍政権は円安推進政策に距離を置き始めた?

周知のとおり、米ドル/円の下値を支えている材料は他ならぬ、日銀追加緩和への思惑である。しかし、最近、この思惑を後退させる出来事がいくつも起こっており、これから徐々に剥落していくのではないかと思う。

もっとも気になるのが、アベノミクスの「仕掛け人」と見なされる自民党の山本幸三議員が10月7日(水)に「アベノミクスの本質は金融政策」と言い、「円安は貧困層に苦境をもたらしている」と発言したことだ。これは明らかに安倍政権が円安推進政策に距離を置き始めたサインではないかと読み取れる。

「アベノミクスの本質は金融政策」だと言ってしまった山本幸三議員。写真:ロイター/アフロ

「アベノミクスの本質は金融政策」はまさに正論であるが、仕掛け人の口から聞かれるとは思わなかった。何しろ、アベノミクスは中身がない、あるいは政策目標がまったく達成されておらず、日銀政策頼みだといった批判はずっとあったことだ。「本質は金融政策だ」と今さら言うことは、ちょっと大げさに言うと、「アベノミクスが失敗した」と認めるような発言にも受け取れる。

さらに、貧困層云々はあくまで建前で、本音としては、やはり円安が物価目標にも、成長戦略にもメリットのみでなく、デメリットをもたらすことが大きい点を認識し始めたのではないかと思う。

■緩和は「株暴落・円急騰」に対応する最後の一手として封印

これ以上の円安がいらないなら、日銀追加緩和の必要もなくなる。

何しろ、日銀は2回のQQE(量的・質的金融緩和策)をもって物価目標を達成できずにおり、来年(2016年)にずれ込んでも目標達成はほぼ不可能と思われる中では、QQE3(量的・質的金融緩和策第3弾)の意味合いがだいぶ薄れている。したがって、QQE3の可能性は大きくないと言える。

そもそもいったん壊れた相場は、修復するには時間がかかる上、何らかの決定的な要素なしで、それは難しい。

株高・円安相場の頭打ちはすでに確認されたとしよう。そんな中で、質と量の両方において政策余地が限られるのに、日銀が追加緩和を実施するのだとすれば、それは単なる相場対策という意味合いが大きくなる。

したがって、日銀は今後出現し得る株暴落・円急騰の局面に対応する最後の一手として、しばらく追加緩和を封印し、今月(10月)末も動かないのではないかと思う。

■TPPも追加緩和の障壁に

それに、TPP(環太平洋経済連携協定)の合意も大きな材料だ。

TPPに懐疑的な米議会の承認待ちの中では、追加緩和自体が為替対策だと「勘違い」されても仕方がないから、政策に踏み切るタイミングがなかなか難しい。

前述のように、株暴落・円急騰の局面以外、日銀の追加緩和はなかなか理解を得られない公算が大きいから、目先、物価目標が一段と遠のいたとはいえ、追加緩和のハードルは依然低くないとみる。

■米国側も米ドル高を望まず、米ドル/円は早晩下落か

最後に米サイドの問題だ。

昨日(10月8日)リリースされたFOMC(米連邦公開市場委員会)議事録には、「さらに米ドルが一段と上昇し、米インフレを押し下げる可能性があるとの認識が示された」と書いてあった。これはFRB(米連邦準備制度理事会)の米ドル高牽制を一段と鮮明化するものだ。

米サイドが、これ以上の米ドル高を米金利正常化の障害としてあげている以上、すでに上昇モメンタムを失っていた米ドル全体の値動きが軟調に推移する公算は大きい。

したがって、米ドル/円は大型保ち合いの最終局面にあり、早晩下放れを果たすだろう。換言すれば、中期スパンのターゲットとして、やはり、8月安値115.89円の再打診を視野に入れておきたい。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

市況はいかに。

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)