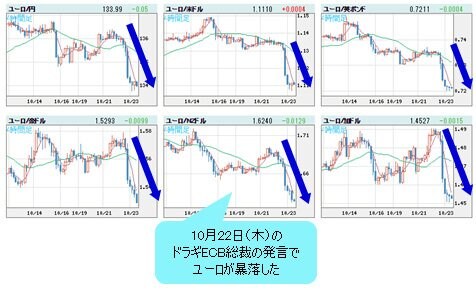

■ドラギ・マジックで市場騒然、ユーロは暴落

昨日(10月22日)、為替マーケットは大きく揺れた。ユーロの暴落を引き起こすドラギ・マジックの再来は、一応、想定内とはいえ、やはり値幅が大きかったので、にわかにドラギ・ショックの様相を呈している。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロVS世界の通貨 4時間足)

昨日(10月22日)のドラギECB(欧州中央銀行)総裁の発言を受け、ユーロ/米ドルは2%も下げた。

ユーロキラーとして名を馳せているドラギ総裁だけに、この値動きよりも議長の発言自体がサプライズだったかもしれない。言い換えれば、マーケットは総裁のハト派姿勢を想定していたが、総裁のハト派スタンスは市場の想定のさらに上をいくものだった。

ドラギECB総裁のハト派スタンスは、市場関係者の予想以上だった。(C)Bloomberg

議長はECBの12月の行動、すなわち緩和政策の規模拡大を明言し、利下げ余地ありともはっきり指摘した。その上、今回のECB理事会で3名の理事がすぐ行動を…と主張したことを暗示し、12月の行動がほぼ確実であることを強調した。

■なぜ、ECBはこれほどまでに「何でもやる姿勢」なのか?

利下げも辞さない姿勢はもっとも衝撃的だ。ドラギ氏は1年前、さらなるマイナス金利導入の意向がないことを表明していたが、立場の転換が示された。

金利先物の動向でみると、マーケットは今年(2015年)12月利下げの可能性を50%程度、来年(2016年)4月までに利下げする可能性をほぼ100%織り込もうとし、これが昨日(10月22日)のユーロ暴落をもたらした。

要するに、ECBは何でもやる姿勢だ。ここまで追い込まれているのは、極端に言うと、今までの量的緩和やマイナス金利政策に、期待されたほど成果がなかったためだ。景気状況も物価水準も、緩和政策の目標にほど遠く、ECBの苦悩はどこかの国の中銀と共通しているように見える。

言うまでもないが、ユーロはさらなる売り圧力にさらされ、これからも下値ターゲットを打診する余地があるとみる。ただし、ユーロ安が3月安値を割り込むまで進むかどうかについては、目下のマーケットの主流の見方とは距離をおいたほうが無難だと思う。

■独国債の利回り低下に限度、ユーロの下値余地も限定的

なぜなら、基本的にユーロの値動きは、ドイツ国債利回りとの連動性が高いと思われるからだ。量的緩和やマイナス金利の導入で、ここまでドイツ国債はだいぶ買われ、バブルの様相を呈していたが、それが限界に近づいていた。

いわば過剰流動性が債券市場の硬直化をもたらし、さらなる量的緩和や利下げがあっても、債券価格の上昇につながるとは限らない状態になっている。利回りの低下に限度があるなら、ユーロの下値余地も限られるはずだ。

その上、重要なのはECBの「激ハト派」スタンス自体が何を意味するかだ。結論から申し上げると、これは他ならぬ、EU(欧州連合)圏経済の深刻な落ち込みというほかあるまい。

ECBの何でもやる姿勢は、裏を返すと背水の陣で臨んでいるとも言える。

■リスクオンムードをどれぐらい継続できるかは疑問

となると、ECBの緩和姿勢に対し、目先は歓迎一色で、米国株、日本株はともに大幅続伸、米ドル/円も121円の節目打診寸前となっているが、果たして、こういったリスクオンのムードが、どれぐらい継続できるか疑問だ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

目先、良い材料と解釈されても、よく吟味して、やはり不安材料と解釈されると、状況は一変していく可能性が大きい。

ギリシャショック時の一本調子の下げとは違って、キャリートレードの調達通貨としてのユーロは、リスクオフ時には買戻す対象になるから、ユーロ安も一筋縄にはいかない。

こういった教訓、実は3月以降の相場から得られたはずで、市場関係者も一段と慎重になっているところではないかと思う。ドラギ・マジックの効用が、じわじわ剥落していくことも想定されるかと思う。

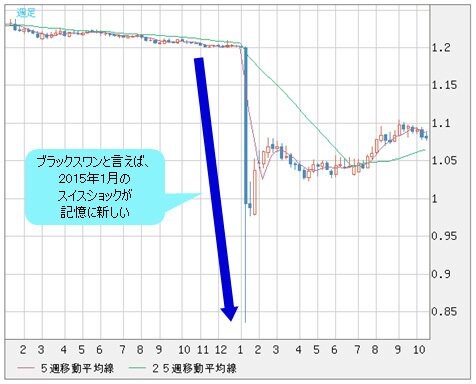

さらに、外部環境の急変、すなわち「ブラックスワン」の出現は、今回のECBの姿勢にも緊密な関係を有する。換言すれば、ECBの行動は、自ら「ブラックスワン」を作り出すかもしれない。

■今回もECBの前にスイス中銀が何か行動を起こす!?

ブラックスワンと言えば、今年(2015年)1月のスイスショックが記憶に新しい。市場関係者はECBの金融政策を巡って、警戒すべき相手が他にあると指摘する。それはあのスイスショックの張本人であるSNB(スイス国立銀行[スイスの中央銀行])であり、その行動に懸念が膨らむ。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/スイスフラン週足)

今年(2015年)1月、ECBのQE(量的緩和)政策の衝撃を防ぐために、SNBはスイスフランの上限を撤廃し、あのスイスショックを引き起こしたわけだから、SNBは今回も先手を打ち、何か行動に出るのではないかとウワサされている。

周知のように、スイスショックで多くの為替ブローカーや投資銀行が大損失を被った。あまりにも衝撃的な出来事で市場の流動性が完全になくなったことも記憶に新しい。

したがって、ECBの行動が確実であれば、SNBはスイスフランを売らざるを得ないだろう。スイスフランの割高を再三にわたり主張してきたスイス当局にとって、これ以上のスイスフラン高は容認できないと思われる。

■第二のスイスショックが起こるのか?

SNBのトーマス・ジョーダン総裁は、8月と9月に連続してスイスフラン高に対する懸念を表明し、「マーケットに介入する用意があり、かつ上限を設けない」と明言していた。

冗談ではなく、介入をにおわせるSNBのジョーダン総裁 (C)Bloomberg

理論上、スイスの金利は-2%に引き下げても問題ないとエコノミストたちは言う。ユーロ安の受け皿がスイスフランに集中している状況を改善しない限り、スイスの経済成長はマイナスになる可能性があると言われる。

したがって、SNBの先手は、市場介入に大幅マイナス金利といったところだが、これが効かない場合、さらなるサプライズ的な行動に出てもおかしくなかろう。この場合、やはり、第二のスイスショックとなるだろうから、ユーロ安は一筋縄にはいかない。

ただし、目先、ユーロは一段の安値を覚悟した方がいいだろう。ユーロ/円の連れ安に見られるように、ユーロ安がクロス円(米ドル以外の通貨と円との通貨ペア)経由で米ドル/円の頭を押さえ込む可能性は大きい。

米ドル/円はリバウンドしているものの、頭が重い状況は変わらないとみる。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)