(「東海東京証券・佐野一彦氏に聞く(1) マイナス金利政策はムダ。ドル/円90円台へ」からつづく)

■黒田総裁は次なるサプライズを狙っている!?

現状ではマイナス金利政策は日銀が狙ったような経済効果は発揮していないが、さらなる金融緩和政策を打ち出してくることはあるのだろうか? これについて、佐野さんは次のように語る。

「必要な場合は措置を取ると明言していますし、円高になっていることもあるので、追加緩和は行うでしょう。

とはいえ、黒田総裁は市場にサプライズを与えようとしているので、時期や具体的な数字などを予測するのは難しいですね」

必要な場合は措置を取ると明言している日銀の黒田総裁。ただ、市場にサプライズを与えようとしているので、追加緩和の時期や具体的な数字を予測するのは難しいと佐野さんはいう (C)Bloomberg

「また、追加緩和を行っても直接的な景気刺激効果がないのは先にお話したとおりです。中央銀行がマネタリーベースを増やせば、その国の通貨は安くなるという考え方は正しくありません」

【参考記事】

●東海東京証券・佐野一彦氏に聞く(1) マイナス金利政策はムダ。ドル/円90円台へ

「人口が減っても1人当たりのGDPが増えれば経済は維持できるので、本来ならば金融緩和策より、1人当たりのGDPを増やすことを考えなければいけないのですが…」

サプライズによって一時的にマーケットが動く可能性はあるが、“経済も金利も下落トレンド”という基調は変わらない、と佐野さんは言う。

「日銀が大量に国債を買ったことで金利はアンダーシュートしているので、それは多少戻すかもしれませんが、“長期的には下落”という流れは今までどおりでしょう。

経済に関しては、根幹的なところではマイナス成長を予測しています。かつてのような厳しいデフレにはならないかもしれませんが、将来的には、物価上昇率は多少マイナスというのが規定路線になる可能性もあります」

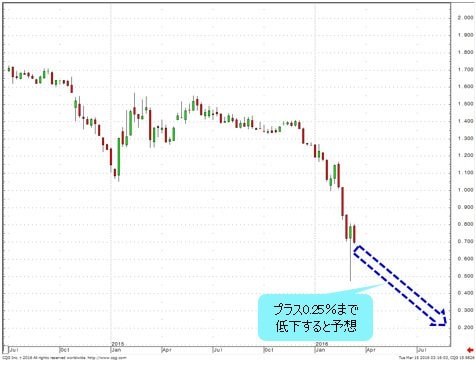

佐野さんは今までに何度も長期金利の最低更新で予想を的中させている。現時点では10年物国債の利回りはマイナス0.2%、20年物の利回りはプラス0.1%、30年物の利回りはプラス0.25%と予想している。

(出所:CQG)

(出所:CQG)

(出所:CQG)

とくに20年物、30年物に関しては他のアナリストと比べると突出して低い利回り予想だ。

「先にも述べたとおり、長期的に金利は下落傾向にあり、今後はプラスの利回りのものがなくなってくるので、今のうちに年限の長いものを買っておくのが得策でしょう。

日銀もより長い年限を買う方向にあります。中央銀行と同じようなやり方をするのが賢明だと思います」

佐野さんは、今後はプラスの利回りのものがなくなってくるので、日銀と同じように今のうちに年限の長いものを買っておくのが得策だと語る

■FRBはアメリカ経済を正しく理解していない

アメリカの金利政策についてはどうなのだろうか。佐野さんは2014年の時点から、FRBの利上げは1、2回で終わるとみている。

「“FRBが連続利上げをできるなら、アメリカの景気は強いから株価が上昇する”というような見方はナンセンス。

中央銀行が行う施策は正しいという前提に立っていますが、これは間違い。たしかに、FRBがアメリカ経済を正しく理解していれば、正しい金融政策を行うでしょう。しかし、FRBは構造が変化していることを理解していないのです」

FRBがアメリカの経済を正しく理解していれば、正しい金融政策を行うだろうが、FRBは構造が変化していることを理解していないという佐野さん

欧州や米国では生産人口年齢比率が2010年にピークをつけている。よほど生産性が向上しなければ成長率は下がり、物価上昇率も下がっていくのが普通だ。

つまり、インフレ体質からディスインフレ体質へと変化しているのだ。さらにグローバリゼーションの影響で賃金も上昇していない。

「アメリカは戦後、成長率の下方屈折を経験しておらず、マイナス成長を経験しても、シクリカルな景気循環の中で克服できたことなどもあり、FRBは経済、社会の構造変化をきちんと認識できていません」という佐野さん。

FRBが利上げすると、株価が上がるどころか急落のリスクがあると指摘する。実際、米国株は2016年1月に大きく下落した。

(出所:CQG)

「リスク資産に投資されていた資金が回収されれば、リスク資産が下がるのは当然の流れです。

表面的には、中国経済の減退懸念や原油安の影響などと言われていますが、底流にあるのは FRBが2015年12月に利上げをした影響だと思います」

■むやみに円高を恐れる必要はない

“マーケットの勘違い”で2回も円安を積み上げた為替相場は修正され、米ドル/円は100円の大台を割れても不思議ではないと語る佐野さん。

(出所:CQG)

一般的には「円高=日本経済に悪影響」ととらえられがちだが、今回の円高は決して怖くないという。

「金融緩和が誘導した円安局面での日本企業の対応は適切でした。国内の設備投資や賃上げといった政府の圧力に応じなかったのは賢明です。日本の将来はマイナス成長が予想され、国内需要は縮小するのに、国内の生産設備を増やすというのは意味がありません。

また、生産性が上昇しない中で賃上げを行ってもコストだけが上がることになり、株価の下落につながります。では、今回の円安の中で企業は何を行ったかというと、海外の拠点を増やしたり、積極的にM&Aを行っています。

M&Aはとくに保険業などで顕著です。国内需要が縮小しても海外で収益を上げて日本に還元してくれればいいわけです。

円高になれば、海外拠点の増設や海外企業とのM&Aはより行いやすくなります。むやみに円高を恐れる必要はありません」

この考え方で留意しなければならないのは、生産拠点を海外に移転するのはいいが、本社を海外に移されると、国内に資金が還流されなくなることだ。

あるいはあまりにも国内の成長率が低いと、海外の儲けをそのまま海外で使ってしまい、日本に収益が還元されなくなる。

「そうならないように規制撤廃や税制見直しで、企業が日本から出ていかないようにすることが重要です。それこそが政府にできることで、金融緩和をさらに進めることではないのです。

実のところ、日銀はムダな金融緩和を行いながらもそのあたりのことは理解していると思います。

問題なのは国民の意識の低さ。経済成長には国民一人ひとりが『もっといい暮らしをしたい』と切に願うことが重要なのですが、若い人ほどそういう感覚に乏しいので日本はマクロ経済が厳しいのです。

そうなると、やがてミクロ経済にも影響してくるので注意が必要でしょう」

経済の活性化というと国の施策にばかり目が行きがちだが、国民の意識も重要ポイントだということは忘れないようにしたい。

(取材・文/佐乃美歩絵 特記以外の撮影/和田佳久)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)