■最大の米ドル圧迫要因はトランプ大統領

トランプ政権のゴタゴタが続いている。

マーケットは明らかにトランプ氏の政権運営能力を疑問視し、また、失望しているので、トランプ大統領自身が最大の米ドル圧迫要因だと思われる。よって、市場関係者の多くは「大統領がお辞めになれば米ドル買いだ」と言っており、それはもはや冗談で済まず、現実味を帯びたものになってきたと言える。

経済界の大物揃いだったトランプ氏の助言機構、「戦略・政策フォーラム」と「製造業評議会」が解散され、氏の求心力が一段と低下したことが浮き彫りになった。人種差別につながる問題が発端であっただけに、トランプ氏にとって大きな痛手に違いない。

さらに、国家経済会議委員長のコーン氏も辞任の意向とウワサされ、トランプ政権の経済政策実行能力への懸念が高まり、昨日(8月17日)米国株は大きく下げてきた。

(出所:Bloomberg)

コーン氏は税収改革などを主導してきたと言われるだけに、ウワサのインパクトが大きかったわけだ。

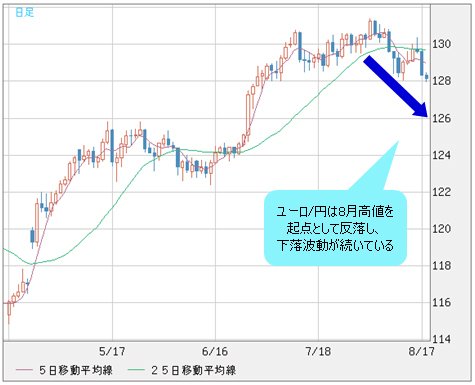

このような雰囲気の中、スペインのテロ発生も市場の心理を悪化させ、目先、円が買われるのも自然の成り行きだ。ユーロ/円、英ポンド/円は揃って7月~8月高値を起点として反落し、下落波動が続いている。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/円 日足)

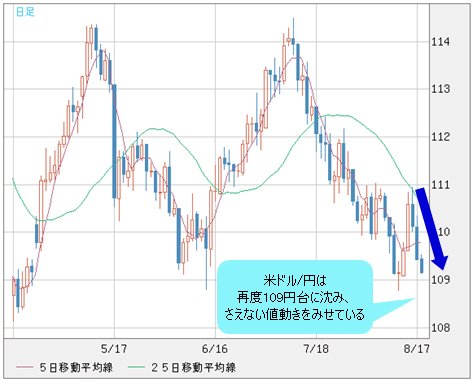

肝心の米ドル/円は109円台前半に再度沈み、さえない値動きを見せている。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

■やはり、リスクオフの円高再来なのか?

北朝鮮の地政学リスクが消えていないうちに、トランプ政権の混乱が続いたため、米国株の続落と相まって、リスクオフの円高の再来が想定されやすく、またその可能性も大きい。よって、前回の当コラムの主張、すなわち「本格的なリスクオフの状況ではない」という結論は否定されたのだろうか。

【参考記事】

●トランプ氏の“ご乱心”に市場は過剰反応。今回の「リスクオフ」はホンモノではない!(2017年8月14日、陳満咲杜)

状況は流動的で、断定的な言い方はできないが、冷静に考えてみれば、前回の結論はなお維持できるかと思う。

要するに、足元の円高傾向は、なおスピード調整の範疇に留まり、ここから本格的な円高トレンドが展開されるというのは早計である。

米国株の動向が気になるが、これまでの米国株の上昇ぶりから考えると、昨日(8月17日)の大幅反落があっても、目先なおスピード調整の範疇に留まることがわかる。

(出所:Bloomberg)

だいぶ上昇し続けてきたので、この程度の反落をもってたちまちブル(上昇)トレンドが終焉したといった判断は、テクニカル上の根拠を持たない。

実際、リーマンショック以降、米国株が反落するたびに、トップアウト、そしてトレンド反転の推測や思惑が盛り上がってきた。しかし、それらが、ことごとく否定されてきた経緯があるからこそ、今までのブルトレンドが作り上げられたわけだから、今回も性急な判断は避けるべきではないかと思う。

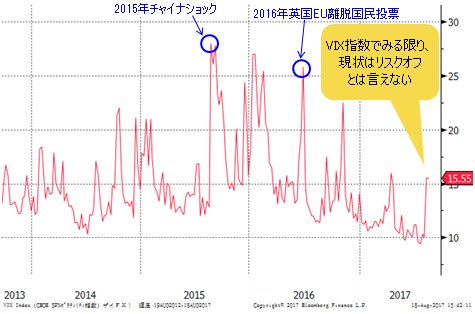

■リスクオフというには、VIX指数が穏やかすぎる!

もっとも、足元の値動きはトランプ政権が発足して以来、もっとも揺れていると言えるもの。その上、米国株の上昇がだいぶ続き、オーバーボートの兆しも濃厚であったから、調整的な値動きがやや長くなる傾向があってもおかしくない。

このあたりはまず断っておきたいが、あくまで調整の範囲において市況を考えてみたい。

この見方は、主に以下の2つの視点をもって検証される。まず、VIX指数の動向だ。

(出所:Bloomberg)

VIX指数は現在、約15.55の水準にあり、確かに急上昇してきたが、2015年の「チャイナショック」時のレベルにはほど遠いといえる。VIX指数でみる限り、北朝鮮問題にしても、トランプ政権のゴタゴタにしても、2015年の「チャイナショック」時と比べられないほど「小粒」である。

だから、確かに米国株は昨日(8月17日)、大幅調整してきたが、2015年8月24日(月)にNYダウが1000ドル超の下落を演じるなどの波乱があったことに比べれば、だいぶ「穏やか」にみえる。

ちなみに、2015年当時も米国株の崩壊が「確実視」されていたが、その後の米国株の推移は周知のとおりだから、議論の余地はない。

その後、数多くの波乱もあった。最近の事例として英EU離脱決定などが記憶に新しいが、対応するVIX指数のレベルから考えると、足元の状況はリスクオフと言えないという感触が得られるのではないだろうか。

■米経済成長が維持される中、本格的なリスクオフになりにくい

次に、米経済状況に照らして考えると、本格的なリスクオフがあったとしても、なお先ではないかと思う。

何しろ、米国は利上げサイクルの途中、そして、これからバランスシートを縮小していく途中である。その中で景気減速があっても、それは一時的なものであり、本格的な景気後退、また、株式市場の反落は、利上げサイクルの最終段階に発生する傾向が強いことは、今まで指摘してきたとおりである。

【参考記事】

●為替相場にトランプ・ラリー再来!? 米ドル続伸のサイン点灯、米国株もまだ崩壊しない!(2017年6月16日、陳満咲杜)

実際、米第2四半期の経済成長率は2.6%と改善され、第3四半期経済成長率の予想も3.7%と上方修正されているから、トランプ政権のゴタゴタと関係なく、米経済成長が維持される公算は大きい。

言ってみれば、トランプ政権への期待が膨らんで米株高が行きすぎている側面はあるものの、基本は米経済成長が維持されているため、米国株はブル基調となる構造だから、当面、本格的なリスクオフの局面は訪れにくい。

したがって、トランプ政権への失望はこの前の北朝鮮リスクと同じく、目下の市場に織り込まれており、さらなる悪化があっても限度があるとみる。

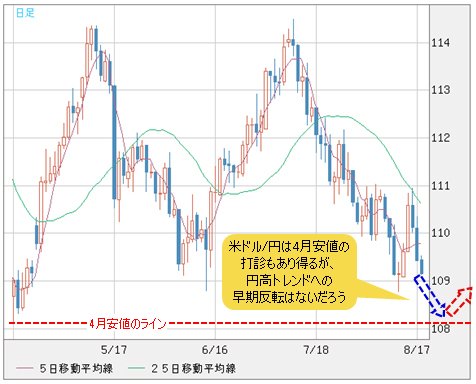

■米ドル/円の早期円高トレンド反転はないだろう

だから、結論として、8月14日(月)の当コラムで示した見方と大して変わらない(※)。要するに、状況次第で米ドル/円は4月安値の打診もあり得るが、円高トレンドへの早期反転はなかろう。

(※執筆者注:この可能性は8月14日(月)よりも後退していることを記しておく)

【参考記事】

●トランプ氏の“ご乱心”に市場は過剰反応。今回の「リスクオフ」はホンモノではない!(2017年8月14日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

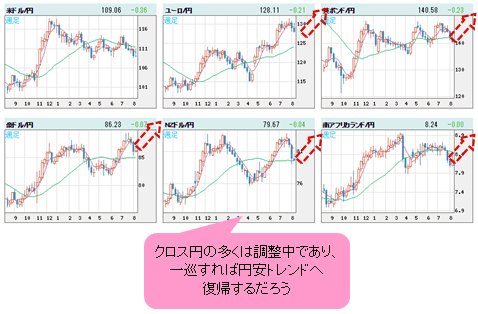

クロス円(米ドル以外の通貨と円との通貨ペア)の多くは調整中であり、一巡すればまた従来のトレンド、すなわち円安トレンドへ復帰しよう。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 週足)

市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)