■2018年の米ドル/円年間変動率は過去約20年の最低タイに!?

2018年も年末に近づき、やはり年間変動率が気になるところである。まず米ドル/円の年間平均変動幅や変動率を見てみたいと思う。

1995年~2017年のデータでは、米ドル/円の平均年間変動幅は17.71円で、平均変動率は約16.43%だった。

そのうち、1998年の36.19円は最も値幅が大きく、2015年の10.01円は最も値幅が小さかった。ちなみに、2011年、2012年も11円未満の値幅だったので、変動率は小さかった。

では、今年(2018年)はどうだろうか。2018年の最安値は3月の104.56円だった。いくら円高派でも2018年年内安値更新の想定は皆無なので、その値から計算すればよい。10月高値114.56円で測るとちょうど10円なので、このままだと2015年と並び、最も変動率の低い年になりそうだ(高安値は出所によって多少の差あり)。

(出所:Bloomberg)

平均年間変動幅は17.71円なので、平均的な値幅なら今年の高値は122.27円という計算も出来るが、筆者のような米ドル高派でも(2018年年内という前提条件の制約があるから)そこまでの米ドル高はないと思う。

しかし、仮に115円の節目打診があっても、11円未満の値幅なので、2011年、2012年と同じく、変動率が低いという結果は変わらない。

だからこそ、繰り返し指摘してきたとおり、米ドル/円の2018年年内115円節目トライといった見方は、基本的にはかなり保守的で、バイアスによるものではない。

米ドル高の予想なら、または米ドル高予想のバイアスが効いた見方なら、最低でも120円以上の目標でないと「説明がつかない」。

もちろん、相場は変動率のみをもって解釈できるものではなく、上値の予想も変動率のみでは測れないから、あくまで1つの視点として参考程度に留めるべきだが、言いたいのはただ1つ、今の状況は米ドル高ではなく、本格的な米ドル高はむしろこれからのはずだ、ということだ。

■目立つ円買いのニーズが出なかったことも大きなポイント

米ドルの頭を押さえる要素はたくさんあって、今さら枚挙に暇がないが、米ドルの変動率が抑えられているとはいえ、米ドル高・円安のトレンド自体は今年(2018年)のメイントレンドとして観察され、また維持されていることは間違いない。

米中対立、株式市場の波乱などいろんな出来事もあったが、円はリスク回避先として評価されていない、つまり目立つ円買いのニーズが出なかったことも大きいなポイントであることを、再度強調しておきたい。

換言すれば、米ドル高のスピードが抑えられているものの、トレンド自体は維持されており、トレンドの転換を判断するには何か確実なサインが必要で、そのようなサインの点灯なしでは米ドル高の終焉云々は主観的すぎる判断だと思う。

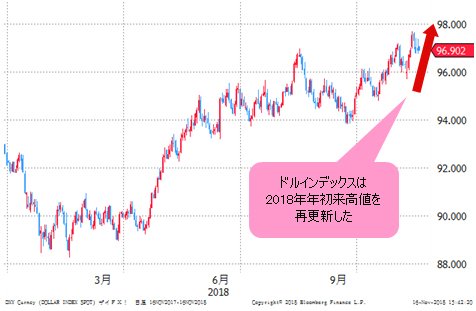

さらに、米ドル全体の値動きを表すドルインデックスは、先週(11月5日~)にて2018年年初来高値の再更新を果たし、米ドル/円のこれからの追随(すなわち、2018年年初来高値の再更新)を示唆している。

(出所:Bloomberg)

■ドルインデックスのスピードが緩やかなほど、米ドル/円も…

ところで、ドルインデックスの強気変動自体が、そのモメンタムによって米ドル/円の頭を押さえ込む要素となる可能性も大きいから、ドルインデックスの上昇がそのまま米ドル/円の上昇につながるかどうかは問題であり、また相場を読む大きなヒントが隠される。

一般論では、ドルインデックスの急速な上昇があれば、往々にして比例して下落していくのがユーロである。ユーロ/米ドルのみではなく、ユーロ/円もユーロ安を通じて円高圧力になるわけで、米ドル/円に波及する局面もしばしば観察されてきた。

だから、原則論において、米ドル全体のトレンドが維持され、かつそのスピードが緩やかなほど、米ドル/円にとって「居心地の良い」局面になりやすいと言える。

逆に言えば、米ドル高とはいえ、激しいモメンタムを伴うものなら、往々にしてユーロ/円などクロス円(米ドル以外の通貨と円との通貨ペア)の急落をもたらす市況でもあるから、米ドル/円はドルインデックスに追随せず、むしろユーロ/円などクロス円の急落につられ、ベア(下落)トレンドを形成していく局面が想定される。

この場合は、ほぼ間違いなく危機的な状況で、いわゆる本格的なリスク回避の市況になるから、値幅が大きく拡大していく大相場になりやすい。

その典型的な事例はリーマンショック後の相場であろう。もう10年前の出来事とはいえ、ユーロ/円、英ポンド/円などクロス円相場の大暴落が記憶に新しい。

■これからの市況を占う3つのポイント

となると、これからの市況を占うには、以下の3つのポイントから推測できるではないかと思う。

まずは米ドル/円とドルインデックスが、背離した値動きをする、またはそのような兆しがあるかどうか。

次に、値幅が大きく拡大しているかどうか。

最後に、もっとも肝心なのがクロス円の動向で、外貨安による本格的な円高圧力が増大しているかどうか、である。

米ドル/円とドルインデックスは、変動パターンが相違するものの、ほぼリンクして上昇してきたので、問題ないはずだ。

(出所:Bloomberg)

値幅については、前述のように米ドル/円は今までかなり低い変動率しか達成しておらず、またドルインデックスが2018年年初来高値更新したとはいえ、8月に付けた高値をわずか上回る程度にすぎず、また2017年高値を起点とした全下落幅の61.8%の回復にもなっていないから、そのスピードが激しいとはまったく言えない。

最後は肝心のクロス円だが、やはり主要クロス円の相場構造を見ないとわからない。

イタリア問題再燃の兆しを見せるEU(欧州連合)、そしてEU離脱問題でゴタゴタが続く英国から考えて、これから英ポンド、ユーロの米ドルに対する一段安が十分想定される中、肝心のユーロ/円と英ポンド/円の内部構造は、むしろ底打ちの可能性を示唆しているようにみえる。

(出所:Bloomberg)

(出所:Bloomberg)

ユーロ/円なら「ダブルボトム」、英ポンド/円なら「逆三尊(※)」というフォーメーションが読み取れる。この見方が正しいければ、ここからクロス円の下値余地がなお残っているものの、限定される公算も大きいから、本格的なリスクオフの局面には程遠いことが暗示されている。

(※編集部注:「逆三尊」はチャートのパターンの1つで、「三尊型」と反対に、底を示す典型的な形とされている)

これからユーロ/米ドルの1.1ドルの節目打診、英ポンド/米ドルの1.2550ドル打診(すなわち下落)が想定される中、仮にユーロ/円や英ポンド/円が2018年年初来安値の再更新を回避できるなら、それは米ドル/円の高値トライがあるというほかあるまい。

こういった逆説的な視点でみれば、米ドル/円の2018年年内上値余地は、時間が限定されるものの、やはり上方修正の必要が出る可能性が大きい。詳細はまた次回。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)