■市場は米ドル高、円安、株価回復と、本来の基調に

米中間選挙が終わり、マーケットは本来の基調に戻ってきた。本来の基調とは、筆者が繰り返し指摘してきたとおり、米ドル高、円安、そして株価回復の道であるが、少なくとも目先の相場の値動きが、その可能性を証左しているように見える。

米中間選挙について、事前にいろいろな予測が出ていたが、正直、筆者はあまり信用していなかった。トランプ氏が選挙に出て以来、米政治情勢に関する予測の多くがハズレだった経緯もあって、トランプ氏の大統領選出を予測できなかった大半の専門家は、今回もうまく予測できないのではないかと思っていたからだ。

■10月の株大調整は、米中間選挙のリスクを織り込んでいた!?

さらに、相場のことは相場に聞くべきというか、相場は常に将来の予測や思惑を事前に織り込む形で価格を形成していくから、同選挙の結果がどうであれ、ある程度の高い確率ですでに織り込み済みのはずだった。

ゆえに、確かに米中間選挙自体が1つのリスク要素ではあるが、10月の株式市場の大調整は、同リスク要素をすでに織り込んでいたとみるのが適切ではないかと思った。

(出所:Bloomberg)

案の定、共和党が下院において民主党に負けた形(過半数を確保できなかった)で米中間選挙は終わったが、マーケットの反応は前述のように、基本的には株高のほうへ進んだ。それに関していろいろ事後的な解釈が行われたが、的を射ていない論調が多かったと思う。

米議会のねじれ構造があってもトランプ政権の運営に大した支障はもたらさないから、マーケットがそれを好感して反騰を続けた云々は、典型的な後解釈の言い方だろう。

当然のように、仮に米国株が反騰ではなく反落していたら、今度は、「市場は米ねじれ政治を懸念、リスクオフで株が売られた」といった解釈が行われたと、容易に推測される。

いずれにせよ、肝心なのは米政治も含め、諸リスク要素ほぼすべてを織り込んでいたからこそ、この前の株の大調整があったわけだから、よほどサプライズでショッキングな出来事がない限り、マーケットは今さら反応してくるはずがない。

だから、米国株をはじめ、世界株式市場の回復がその後、鮮明になってきたのも理にかなう。

■米利上げ継続のスタンスはまったく変わらず

もう1つ注目すべきポイントは、米利上げ見通しだ。トランプ米大統領があれほど利上げを牽制(嫌がらせ?)してきたにも関わらず、最新のFOMC(米連邦公開市場委員会)議事録によると、米利上げ継続のスタンスはまったく変わっていないようだ。

ゴールドマン・サックスの予想では、2020年初頭まで計5回、また2.5%幅の利上げがあり、市場コンセンサスを上回る可能性が指摘されている。

当然のように、米長期金利も上昇していくから、大変だと思っている方も多いだろう。「米金利上昇に伴った米ドル高が続かない」という見方の多くは、米金利の上昇が株価への下押し圧力と化し、株の下落をもってリスクオフの流れが引き起こされ、円高になるはずだ、といったロジックに基づいているようだ。

もちろん、このような市況の可能性は完全には排除できないが、可能性としては小さいと思う。

何しろ、筆者が繰り返し強調してきたように、まず米利上げサイクルの途上において、米国株が大きく崩れる可能性は小さく、上昇トレンドを維持していく公算が大きい。

【参考記事】

●米国株の強気相場史上最長がリスクオンを裏付け! 「8月の円高」はもう終わったか(2018年8月24日、陳満咲杜)

現段階において、米利上げサイクルの終焉と言うのは時期尚早で、マーケットはむしろこれからの利上げペースを完全に織り込んでいない恐れが大きいから、ベア(下落)トレンドへ転換する可能性は小さい。

その上、何よりも株価がすでに大きく調整してきたから、この調整をもって前述のリスクをいったん消化したはずで、これからの利上げは株高をもたらす効果を発揮するのではないかと思う。

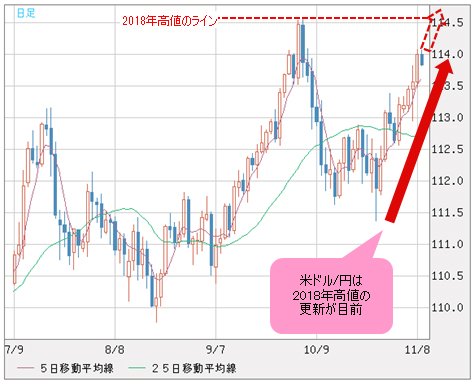

■米ドル/円は114円の節目を突破! 年初来高値更新も目前

為替市場との連動性で考えるとよりわかる。10月の株価大調整は本来、本格的なリスクオフの流れを作ったとしてもおかしくなかった。しかし、本格的な円買い、スイスフラン買いにはつながらなかった。

【参考記事】

●日経平均の下落に米ドル/円が連動しない異常事態! 「間違った動き」はどっち?(2018年10月26日、陳満咲杜)

だから、いったん株の調整が終わると、米ドル高が進み、米ドル/円も一時、114円の節目を突破し、2018年年初来高値の更新が目前、という市況が強まっている。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

ドルインデックスで見ればわかるが、ドルインデックスは米中間選挙通過でいったん95半ばのサポートを確認したものの、昨日(11月8日)、大きく反騰。筆者が繰り返し提示してきたように、これから2018年年初高値を更新していくだろう。

(出所:Bloomberg)

今回の米ドル高はホンモノで、まだまだ途中であることを強く意識してもらいたい。

■名目実効レートに比べると米ドル高は遅れている!

日経新聞によると、国際決済銀行(BIS)が61カ国の貿易量を踏まえて11月7日(水)に算出した米ドルの総合的な価値である名目実効レートが1985年以来、33年ぶりの高値を付けたという。

1985年といえば、あのプラザ合意の年だから、米ドルの実効価値は事実上高まる一方だ。この事実を認識できれば、為替市場における米ドル高は、むしろ遅れているのが気になるほどだ。

当然のように、米ドル高の進行につれ、ユーロ/米ドルは2018年年初来安値を割り込み、また、これからも大きなベアトレンドを推進していくだろう。前回のコラムでも予測したように、来年(2019年)、ユーロ/米ドルのパリティ割れも視野に入る。

【参考記事】

●日米株はもう最悪の市況をすぎた。ドル/円は2018年年内に115円超えの上昇も(2018年11月2日、陳満咲杜)

相場はいつも先に動くから、この意味では、今からEU(欧州連合)圏からのマイナスの要素の噴出に備えておきたい。

■ユーロ/米ドルは下値拡大を予想するが、ユーロ/円は別

最後に、ユーロ/米ドルは大きく下値余地を拡大するとみるが、ユーロ/円は別な見方を持つ必要があることも併記しておく。

その詳説は次回に譲るが、肝心なことは、やはり、米ドル/円が大きく上昇しないと、ユーロ/円の底割れは回避できないということだ。この見方の裏返しとして、米ドル/円のさらなる上昇余地が暗示されていると思う。

2018年年内の上値ターゲットを上方修正するかどうかについても、来週(11月16日)のコラムにて述べたい。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)