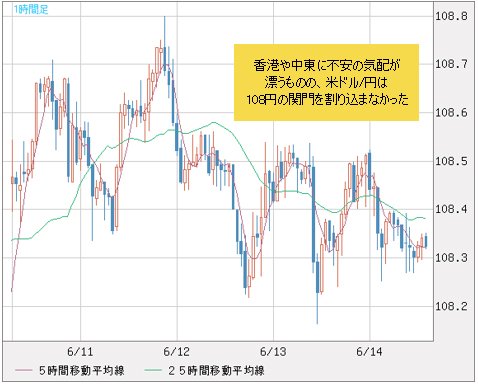

■香港や中東で不安の気配も、米ドル円は108円割り込まず

香港での大規模デモに続き、昨日(6月14日)はホルムズ海峡で日本などのタンカーが攻撃され、中東も不安の気配を漂わせている。

【参考記事】

●香港のデモ拡大が新たな不安要素に! 米ドル/円は104円台に向けての下落過程(6月13日、西原宏一)

しかし、円のパフォーマンスは限定的だった。

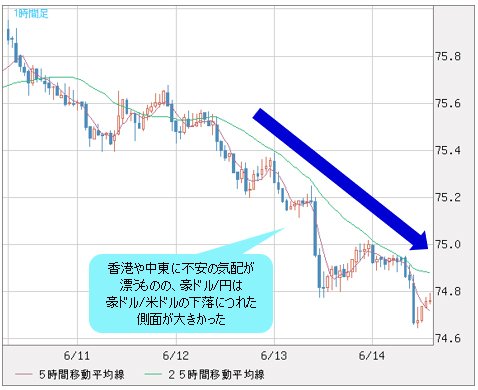

主要クロス円(米ドル以外の通貨と円との通貨ペア)のうち、安値を更新したのは豪ドル/円だったが、豪ドル/米ドルの下落につれた側面が大きかったと言える。

なにより、米ドル/円は昨日(6月14日)、小動きに留まり、また108円の関門を割り込んでいなかった。

(リアルタイムチャートはこちら → FXチャート&レート:豪ドル/円 1時間足)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

■トランプ氏の「脅し」が習近平氏には逆効果に!?

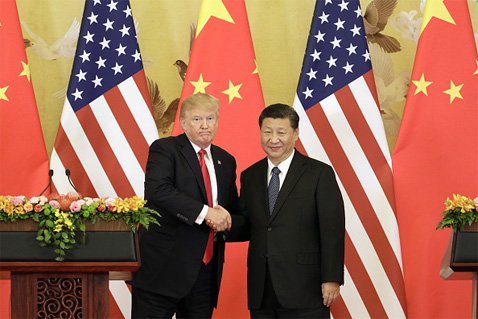

大阪で開催される予定のG20(20か国・地域首脳会合)に習近平中国国家主席が参加するかどうかさえわからず、トランプ米大統領との会談も今のところ見送りとされる公算が大きい。

習近平氏のG20参加または会談がなければ、3000億ドル分の追加関税引き上げを直ちに実施するという、トランプ氏の「脅し」が逆効果をもたらしたようだ。

大阪で開催予定のG20に習近平中国国家主席が参加するかどうかはわからない状況。習近平氏のG20参加または会談がなければ、3000億ドル分の追加関税引き上げを直ちに実施するという、トランプ米大統領の「脅し」が逆効果をもたらしたようだ。写真は2017年11月の米中首脳会談時のもの (C)Bloomberg/Getty Images

以前のコラムでも指摘したように、習近平氏は大国のリーダーというイメージ演出に腐心してきた。

【参考記事】

●米中協議は何らかの形で合意する公算大!? 米ドル/円はすでに底打ちした可能性も(5月17日、陳満咲杜)

このまま来日すれば、対米妥協、またトランプ氏の「脅し」が効いた結果と見られ、明らかに「メンツ」をつぶされることになるから、トランプ氏の言動で米中対立の深刻さが一段と増したに違いない。

その上、中露同盟の可能性、香港の司法独立問題、また、台湾問題への影響など目先の材料が噴出。米中対立関係は、まさに危機一髪の状態にあるのも明白である。

■本格的なリスクオフでないなら、ベア相場からブル相場へ?

言いたいことは、明白だ。

米中対立自体は、もはや従来の貿易戦争の枠組みから、はみ出しており、米中貿易摩擦が本格化した昨年(2018年)3月末より、はるかに深刻である。

【参考記事】

●中国の自業自得で米中全面対決の冷戦へ! リスクオフムードはクロス円で顕著(2018年3月23日、陳満咲杜)

しかし、それでも米ドル/円は目先108円台をキープしている。果たして「リスクオフの円高」と呼んでいいのだろうか。さらに、本格的なリスクオフになっているかどうかには疑問符が付く。

なにしろ、昨年(2018年)3月末の米ドル/円の安値は104.64円だった。また、2019年年初の急落では一時104.80円前後(※)の下値を記録していた。

(※編集部注:フラッシュクラッシュが発生した2019年1月3日(木)の米ドル/円の安値は出所により大きく異なる)

ちなみに、2019年年初の時点では米中貿易協議がうまくいくだろうという楽観的な観測が主流だったので、目先、深刻な状況にある米中関係に鑑みると、米ドル/円のレートは本来105円割れ、いや、100円の心理的大台へのトライがあってもおかしくないだろう。

(出所:TradingView)

では、マーケットが間違ったのだろうか。それとも、マーケットは後になって目先の状況を織り込んでくるのだろうか。

もちろん、答えはノーである。

マーケットは、「買われ過ぎ」や「売られ過ぎ」といった材料に「過激」に反応するケースが多いが、材料の深刻さに気付かず、後になって反応してくる前例は寡聞にして聞いたことはない。

だからこそ、目先の米ドル/円のレートや値幅が限定されていること自体が、ひとつ大きなサインと見なせるはずだ。

マーケットの内部構造は、あらゆる材料を織り込んでいることにほかならず、本格的なリスクオフの傾向を示していないなら、ベア相場は続かず、これからブル相場へ復帰する公算が大きいと推測される。

■2011年安値から2015年高値までの強気相場が再び!?

ブル構造の根本は、2011年安値75.55円を起点とした長期スパンにおける米ドル/円の構造にある。

本コラムが繰り返し指摘してきたとおり、2011年の歴史的な円高から一転して円安時代に入り、その第1弾として2015年の高値125.86円まで大きく上昇したわけだ。

【参考記事】

●度肝を抜かれた4円超の急落! ドル/円のシナリオを再考、考えに考え抜いた結論は?(1月11日、陳満咲杜)

●なぜ、2008年安値を境に米ドル安の時代は終わったのか? リーマンショックの再来は?(5月24日、陳満咲杜)

そして、2015年から今年(2019年)年初の安値まで大型トライアングル型の保ち合いを形成していたが、経過する期間は2011年安値から2015年高値までの上昇期間とほぼ等しいから、この保ち合いもすでに完成されたはずだ。

ゆえに、米中対立の深刻さが一段と増している目下でも、米ドル/円は年初来安値に接近できず、また、年初来安値の更新なしという筆者の見方が証明されれば、これから地合いの改善を図り、その後、ブル基調への復帰を果たすだろう。

(出所:TradingView)

前記トライアングル型保ち合いの上限は、右肩下がりで切り下がっており、打診の時期にもよるが、場合によっては110~111円台の再打診でブレイクを果たす可能性もある。材料次第で、一気にブレイクしやすいのではないかと見る。

2011年安値を起点とした強気な相場変動は、まず、大型N字型と想定されやすいから、仮に何らかの材料で一転して円安トレンドへ動き出したら、2011年安値から2015年高値までの強気な相場変動に等しいトレンドを形成していくとも推測される。

したがって、長期スパンで考えれば、目下の円高はむしろ逆張りの好機と言えるだろう。もちろん、絶対的な水準はないから、あくまで相対的な視点である。

■米中協議の再開や何らかの合意への思惑で相場は逆転か

同じ見方に基づくと、目下の米ドル/円の安値保ち合いも解釈しやすいかと思う。

米ドル/円は、2019年の年初来安値を起点とした全上昇幅の61.8%押し前後に留まっているから、このまま維持できれば、いずれ反落波の終焉につながる。そして、徐々に地合いの改善を図って、その後、ブル基調への復帰を果たす公算だ。

(出所:TradingView)

前記のように、材料次第ではこのような逆転が急速に行われる可能性もある。では、想定される好材料は何かあるだろうか。

米利下げ以外で相場の逆転をもたらす可能性があるのは、米中協議の再開、また、何らかの合意(暫定でも)に達する可能性ではないかと思う。

対メキシコ関税切り上げが見送られたように、相場はこういったサプライズ材料に「弱い」、というか、そもそも想定されていないからサプライズとなって、大きな反応を示すのだろう。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)