米国で約12年ぶりの逆イールド現象が発生!

2019年8月14日(水)の米国市場で、NYダウが前日の終値から800ドル下落(-3.05%)し、今年最大の下げ幅を記録した。

その株安の原因と言われているのがこの日、米国で2007年以来、約12年ぶりに発生した「逆イールド」と言われる現象だ。経済や金融市場の情報を伝えるメディアの報道には、軒並みこの逆イールドの文字が踊っていたので、見聞きした人も多いだろう。

(出所:Bloomberg)

外国為替市場にそれほど激しい値動きは見受けられなかったが、米ドル/円が105円台までジリジリ低下するなど、リスクオフによる円買い圧力が優勢となった。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

株の急落を引き起こした「逆イールド」とは?

「逆イールド」は一般的に、同一種類の債券において、満期までの期間がより長い方の利回り水準が、満期までの期間がそれよりも短い方の利回り水準よりも低くなる現象のことを指す。

つまり、「短期金利>長期金利」の現象が発生したときで、国債市場では主に、短期金利は金融政策の動向を敏感に反映しやすい2年物国債の利回り、長期金利は取引ボリュームが多く、その国の金利の指標という意味合いも強い10年物国債の利回りを指すことが多い。

これに当てはめると、逆イールドは一般的に、「2年債利回り>10年債利回り」の状態であることを表す用語と解釈できる。

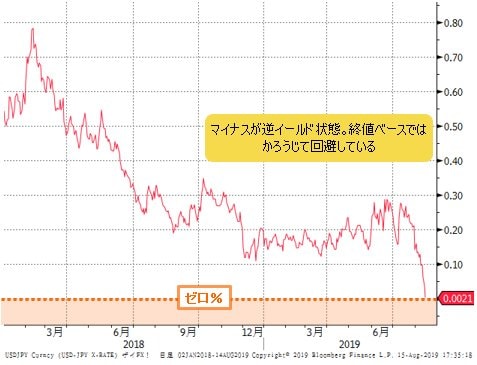

以下は、米国の長期金利(10年物国債利回り)から短期金利(2年物国債利回り)を引いた利回り格差(イールドスプレッド)の、年初から8月14日(水)までの終値をベースにした日足チャートだ。

(出所:Bloomberg)

ラインの最終地点が8月14日(水)に当たる。少しわかりにくいかもしれないが、このチャートだと「米短期金利<米長期金利」で利回りの差はプラス(0.0021%)のため、8月14日(水)の終値ベースでは、かろうじて逆イールドを回避している。しかし、取引時間中には一時、-0.0154%まで低下して、長期金利の水準が短期金利の水準を下回る場面があった。

これを受けて米国のナバロ大統領補佐官は、「FRB(米連邦準備制度理事会)による追加利下げが一刻も早く必要であることを示す新たなシグナル」と発言。

さらにトランプ大統領が「パウエルFRB議長は何もわかっていない」、「クレイジーな逆イールド!」などとTwitterに投稿したことも話題を呼んで、マーケットで大きく取り沙汰された。

..Spread is way too much as other countries say THANK YOU to clueless Jay Powell and the Federal Reserve. Germany, and many others, are playing the game! CRAZY INVERTED YIELD CURVE! We should easily be reaping big Rewards & Gains, but the Fed is holding us back. We will Win!

— Donald J. Trump (@realDonaldTrump) August 14, 2019

そして、同じ日に英国でも逆イールドが発生したことから、マーケットの関心が一気に債券市場に注がれたのだ。

逆イールドは景気後退の予兆?

そもそも、逆イールドが発生すると、なぜ株価が大きく値下がりするのか?

それは、逆イールドが一般的に、先行きの景気後退(リセッション)を示唆していると捉えられているからだ。

金利の水準を決める要因はたくさんあるが、通常時のマーケットであれば、短期金利の水準よりも長期金利の水準の方が高い状態にあるのが一般的。なぜなら、満期までの期間が長い債券の方が価格の変動リスクが高くなるので、市場参加者がそれに見合った利回りを求める傾向が強まるからだ。つまり、満期までの期間が長い債券の方が、利回りにはより多くのリスクプレミアムが上乗せされていると考えることができる。

このリスクプレミアムがより上乗せされた長期金利の水準が、中央銀行の金融政策や足元の景気動向への感応度が高い短期金利の水準を下回るというのは、将来的に景気が後退して、金利が今よりも低い水準へ低下すると、市場参加者が考えていることの現れだ。

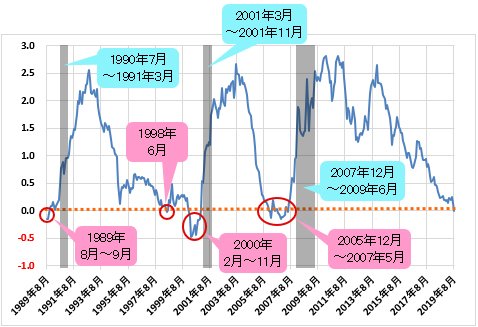

Bloombergから取得できた1989年8月以降のデータを振り返ると、米国で2年物国債利回りと長期金利(10年物国債利回り)の逆イールドが発生した期間は、月足の終値ベースで計4回(※)あった。

では、逆イールド発生のあとには景気後退が本当にやってきているのだろうか?

欧米の景気後退を意味するものとしては、GDP(国内総生産)が2四半期連続でマイナスになったときが一般的に知られているが、ここでは米国政府が公認するNBER(全米経済研究所)の景気判定による景気後退期間を採用する。

そして、米長期金利(米10年債利回り)と米2年債利回りの差のチャートに、景気後退期間をグレーで色分けして表示したものが以下の図だ。

(※2005年12月から2007年5月の間に断続的に月末終値ベースで逆イールドが発生した期間も1回とカウント)

※2019年8月は8月14日(水)の終値より算出した数値を掲載

※景気後退期間はNBERの判定を採用

※BloombergおよびNBERのデータをもとにザイFX!が作成

これを見ると、逆イールドの発生が単発で起こった1998年6月を除き、それ以外では逆イールド状態を脱却してから4カ月~10カ月のうちに、景気後退に陥っているのが確認できる。

米3カ月物国債と米10年債では逆イールドが定着

今回、話題になったのは米長期金利(米10年債利回り)と米2年債利回りについての逆イールドだが、逆イールドは米2年債以外ではすでに発生していた。

それは米国では債券市場でもう1つの指標ともされる、2年債よりももっと満期までの期間が短い3カ月物国債が絡んだ逆イールド。3カ月物国債の利回りと長期金利(米10年債利回り)では、2019年3月に逆イールドが発生していたのだ。それはいったんは解消されたものの、5月下旬に再び逆イールドに陥り、それ以降は逆イールドの状態が定着したような状況になっている。

(出所:Bloomberg)

プロトレーダーの西原宏一さんはザイFX!の連載コラムでそのことを取り上げ、「歴史的にリセッションが差し迫っていることを示唆する水準と言われている」と指摘していた。

【参考記事】

●米国債の逆イールドはリセッションを警告! 米ドル/円は中期的に100円目指す展開も(5月30日、西原宏一)

米30年物国債利回りは過去最低水準を更新

また、8月15日(木)には米国の30年物国債利回りが2%の大台を割り込んで、過去最低水準を更新した。

(出所:Bloomberg)

そうした中で、折しも通商面でのトランプ大統領による中国への圧力強化、英国のブレグジット問題、香港の民主派による抗議デモの激化などによって、世界経済の減速懸念が強まっていたことが重なって、今回の米国における2年債と10年債の逆イールド現象が、景気後退懸念を強く高めて株価を大きく下落させる要因になったことは確かなようだ。

トランプ大統領が株価を下支え!?

足元の低下傾向を維持しながら、長期金利と短期金利の差が明確にマイナスになって今後も広がっていくのか、それともいったん落ち着くのかはわからない。ただ、米長期金利の急低下を主因に逆イールドが発生した状況を考えれば、市場参加者が先行きの景気に不透明感を抱いているのは事実だ。

もし、米中貿易交渉の早期妥結も望みにくい中で、米国の景気後退が現実味を増してくるのであれば、これは株式市場にとってネガティブな材料になるのは間違いないだろう。

だだ、就任以降、主要株価指数の史上最高値更新を自身の偉大な功績と自画自賛してきたトランプ大統領にとって、来年、2020年の大統領選挙で再選を果たすためには、ここからの大幅な株価急落は、なんとしても避けたいはず。

主要株価指数の史上最高値更新を自身の偉大な功績と自画自賛してきたトランプ大統領にとって、2020年の大統領選挙で再選を果たすためには株価急落は避けたいだろう (C) Chip Somodevilla/Getty Images News

リスクオフが一段と進みそうな状況になれば、中国に対してだけでなく諸外国への強硬な態度を軟化させて、市場に安心感を与える可能性がある。

また、トランプ大統領が熱望する機動的で大胆な金融緩和をFRBが実施すれば、長期金利の大きな浮上は見込みづらいかもしれないが、株式市場にとってはポジティブな材料になって、株価は上昇、景気減速懸念がそれなりに後退することも考えられる。

為替へのショックは限定的。低金利には他の要因が…?

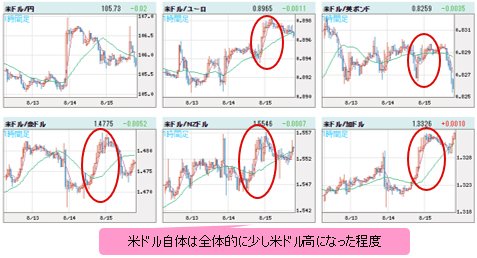

今回の逆イールド発生とそれによる株価急落の影響を受けて、為替市場ではリスク回避で多少の円高は進んだが、日本がお盆休みの期間で、海外のトレーダーの多くも夏季休暇を取得していて市場の流動性が潤沢とは言えない中での出来事と考えると、ショックはかなり限定的だったと感じる。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 1時間足)

また、もし米国の景気後退を本気で織り込むのであれば、米ドル自体がそれなりに大きく動いてもよかったとも思えるが、全体的に少し米ドル高になった程度で、米ドル相場への影響も限定的だった。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 1時間足)

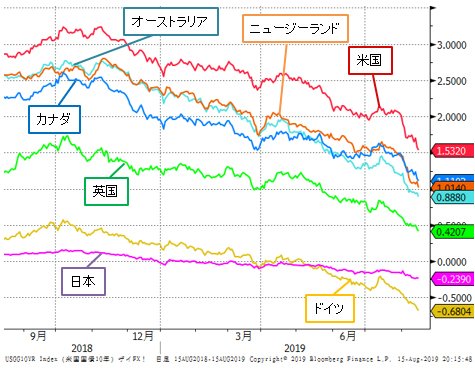

そうなると、米長期金利の急低下による逆イールドの発生は、米国の景気減速懸念だけで起こっているわけではないと考えることもできる。昨年(2018年)には一時、3.2%を超えていた米長期金利が、米中貿易摩擦の激化などによる世界景気の減速懸念などで、わずか1年弱で半分以下の水準へ低下したのは驚きだが、それでも足元で1.5%前後の利回りがある。

この水準を主要国の長期金利と比較すると、日本やドイツのように利回りがマイナスになっている国も存在するなかで、今の米国の金利はもっとも高い水準なのだ。

(出所:Bloomberg)

利回りがほかより良く、投資対象としてはリスクが極めて少ないとされる米国債に資金が流れ、それによって長期金利が低下圧力を強めていることも考えられないだろうか。また、市場参加者による、FRBへの利下げを催促する動きと解釈することもできるかもしれない。

仮にそういった要因がそれなりに影響しているのであれば、米長期金利の低下、そしてそれによる逆イールドの発生が、米国の景気後退を予兆するサインであるという過去の経験則を、単純に額面どおり受け取ることはできないかもしれない。

ただし、相場は何があるかわからないし、逆イールドが市場参加者の注目するテーマとして急浮上し、それによって金融市場が動いたのは紛れもない事実。債券市場の動向から目を離すことができない展開が、しばらく続くことになりそうだ。

(ザイFX!編集部・堀之内智)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)