最近、筆者が海外にいるトレーダーの友達と電話で話す際、必ず聞かされるのは、「君、豚肉をうまく食っているか?」という一言だ。

もちろん、彼らは筆者の食事のおかずに興味があったり、筆者の栄養摂取に心配をしてくれたりしているわけではない。

ユーロ売りで、もうかっているかどうかを聞いているだけだ。

■多くのトレーダーが競って「豚肉」を楽しんでいる

最近、ユーロが急落している理由は他ならぬ、「豚集団」と揶揄されるユーロ圏の国々の財政問題がクローズアップされたからだ。

その国々とは、ポルトガル(Portugal)、アイルランド(Ireland)、ギリシャ(Greece)、スペイン(Spain)の4カ国。それぞれの頭文字を取って「PIGS」(ピッグス⇒豚たち)という造語ができた。

そのため、多くのトレーダーは、ユーロのショートポジションを取ることを「豚肉を食う」と表現し、競って「豚肉」を楽しんでいる。

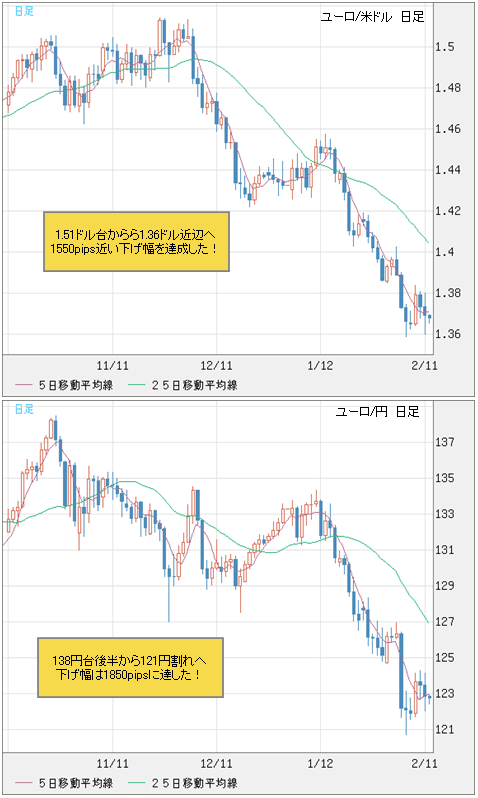

実際、昨年の高値から、ユーロは対米ドルで1550pips近い下落幅を達成し、対円では1850pipsにも達した。

ユーロ/米ドル&ユーロ/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

「豚肉」は、世界中の投機者にとって、「これ以上のごちそうはない!」というほど、おいしいものなのであろう。

■足元で起きているユーロ安は「市場の気まぐれ」

しかし、「豚肉」があまりにもおいしすぎて、「豚集団」をバカにしすぎると、思わぬ「豚」の反撃を食らうかもしれない。そのリスクは増大していると思う。

そして、筆者は、そろそろ「豚」の反撃に備えたほうが無難だと思っている。

もっとも、「PIGS」の問題の本質は、それらの国々の財政危機よりもユーロ圏の財政規律にある。日本の財政問題と比べれば、一目瞭然だ。

GDP比で財政赤字の比率が200%に接近している日本の国債が売られるのではなく、逆に買われている(円もそうだが…)のは、日本には厳格な財政規律がなく、国がいくらでも安易に借金してしまうからだ。

このような構造は米国も同じであるが、足元のユーロ安を鑑みると、時に神様の冗談かと思うほど、皮肉な出来事である。

このようなことを書くと、経済学者やエコノミストがいろいろと反論してくるに違いない。

だが、政治家と同じ、論争好きな経済学者の論点はともかくとして、現在のユーロサイドの問題が、問題そのものよりも、その問題が投機に利用された点にあるということを強調したい。

ちなみに、政治家と経済学者が現在の半分くらいに減れば、世界がもっとよくなると筆者は常に思っているが……

つまり、足元で起きているユーロ安はあくまで「市場の気まぐれ」であり、行き過ぎた値動きはいずれ修正されるはずだ!

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

「豚肉」は、世界中の投機者にとって、「これ以上のごちそうはない!」というほど、おいしいものなのであろう。

■足元で起きているユーロ安は「市場の気まぐれ」

しかし、「豚肉」があまりにもおいしすぎて、「豚集団」をバカにしすぎると、思わぬ「豚」の反撃を食らうかもしれない。そのリスクは増大していると思う。

そして、筆者は、そろそろ「豚」の反撃に備えたほうが無難だと思っている。

もっとも、「PIGS」の問題の本質は、それらの国々の財政危機よりもユーロ圏の財政規律にある。日本の財政問題と比べれば、一目瞭然だ。

GDP比で財政赤字の比率が200%に接近している日本の国債が売られるのではなく、逆に買われている(円もそうだが…)のは、日本には厳格な財政規律がなく、国がいくらでも安易に借金してしまうからだ。

このような構造は米国も同じであるが、足元のユーロ安を鑑みると、時に神様の冗談かと思うほど、皮肉な出来事である。

このようなことを書くと、経済学者やエコノミストがいろいろと反論してくるに違いない。

だが、政治家と同じ、論争好きな経済学者の論点はともかくとして、現在のユーロサイドの問題が、問題そのものよりも、その問題が投機に利用された点にあるということを強調したい。

ちなみに、政治家と経済学者が現在の半分くらいに減れば、世界がもっとよくなると筆者は常に思っているが……

つまり、足元で起きているユーロ安はあくまで「市場の気まぐれ」であり、行き過ぎた値動きはいずれ修正されるはずだ!

■ユーロ圏の国々が意図的に投機筋に打撃を与える!?

筆者がこのような判断を下すのは、テクニカル分析だけではなく、市場心理の分析によるところが大きい。

特に、次の3つのポイントを重視している。

(1)特定の通貨に対して、偏ったポジションが過大に積み上げられているかどうか。

(2)マスコミが危機をあおっているかどうか。偏った学者の論点やアナリストのコメントばかりが取り上げられているかどうか。

(3)有力金融機関が、そろってトレンドに沿ったターゲットを伸ばしているかどうか。

現在、この3つのポイントはすべて当てはまっている。

まず、先週のデータを見ると、先物市場では「リーマン・ショック」の時よりも多量のユーロ売りポジションが積み上げられ、その規模は80億ドル相当と推測される。

そして、昨年9月下旬に、米ドル安のクライマックスに向けて「原油決済通貨の変更」といったバカバカしい話が伝えられたことを、皆さんは覚えておられるであろうか?(「原油決済通貨の変更などバカバカしい話。ドル安はこのあたりでクライマックスか?」を参照)。

「リーマン・ショック」を予言したことで有名なニューヨーク大学のノリエル・ルービニ教授が、最近になって「ユーロ消滅」といったバカバカしい(⇒失礼!)予言を行い、これがマスコミに広く取り上げられている。

さらに、ユーロ安の進行につれ、有力金融機関が競って1.2600ドル、1.2400ドル、1.2000ドルといった過激なユーロ/米ドルの予測値を出し始めた。

その中には、昨年の年末に1.5500ドルというターゲットを掲げた有力アナリストもおり、一転して1.2000ドルに豹変したほどの「君子」もいたほどだ。

筆者がこのような判断を下すのは、テクニカル分析だけではなく、市場心理の分析によるところが大きい。

特に、次の3つのポイントを重視している。

(1)特定の通貨に対して、偏ったポジションが過大に積み上げられているかどうか。

(2)マスコミが危機をあおっているかどうか。偏った学者の論点やアナリストのコメントばかりが取り上げられているかどうか。

(3)有力金融機関が、そろってトレンドに沿ったターゲットを伸ばしているかどうか。

現在、この3つのポイントはすべて当てはまっている。

まず、先週のデータを見ると、先物市場では「リーマン・ショック」の時よりも多量のユーロ売りポジションが積み上げられ、その規模は80億ドル相当と推測される。

そして、昨年9月下旬に、米ドル安のクライマックスに向けて「原油決済通貨の変更」といったバカバカしい話が伝えられたことを、皆さんは覚えておられるであろうか?(「原油決済通貨の変更などバカバカしい話。ドル安はこのあたりでクライマックスか?」を参照)。

「リーマン・ショック」を予言したことで有名なニューヨーク大学のノリエル・ルービニ教授が、最近になって「ユーロ消滅」といったバカバカしい(⇒失礼!)予言を行い、これがマスコミに広く取り上げられている。

さらに、ユーロ安の進行につれ、有力金融機関が競って1.2600ドル、1.2400ドル、1.2000ドルといった過激なユーロ/米ドルの予測値を出し始めた。

その中には、昨年の年末に1.5500ドルというターゲットを掲げた有力アナリストもおり、一転して1.2000ドルに豹変したほどの「君子」もいたほどだ。

ユーロ/米ドル 週足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

この3拍子がそろっているから、マーケットが近々、「豚」の反撃を食らうだろうと言っているのだ。

「マーケットの内部構造が現実の出来事を引き起こす」という法則に従っていれば、1997年に起きた香港の通貨・株の危機のように、ユーロ圏の国々が意図的に投機筋に打撃を与える連合行動に出るといったシナリオさえ想定しなければならないと思う。

これこそ、筆者が以前から指摘していた「いずれ、ユーロ買いの材料が出る」ということなのかもしれない。

■マーケットの解釈は、いつも「我田引水」に徹している

夏に向け、来るべきユーロの反発が見られた時、メディアで経済学者や識者がコメントする「ユーロ高・米ドル安」の根拠は、今から容易に想定できる。

それは、次のようなものだ。

「米国の財政赤字が1兆6000億ドルに達し、GDPの10.6%に相当する。ギリシャの同12.7%よりわずかに少なく、スペインの9.2%より高く、ユーロ圏の平均の2倍にも達している。だから米ドル安は当然だ……」

ちなみに、前日もユーロ安の様相となっていたが、依然として、マーケットの解釈は「我田引水」に徹しているように見える。

たとえば、前日の某有力国際通信社のサイトでは、「ギリシャ支援表明、具体策示さず、ユーロ続落」や「米株反発、ギリシャ支援好感」といったタイトルが並んでいた。

前回のコラムでは、ボリンジャーバンドに関する解釈を説明すると申し上げた(「現在の下げ変動が08年の『デジャヴ』なら、ユーロ/ドルのターゲットは1.3485ドル近辺」を参照)。

だが、かなりのボリュームになり、本コラムの更新タイミングに合った最新の話ができなくなってしまうので、筆者のブログ(為替の真実)で何回かに分けて更新する予定だ。ぜひご覧になっていただきたい。

(2010年2月12日 東京時間14:30記述)

この3拍子がそろっているから、マーケットが近々、「豚」の反撃を食らうだろうと言っているのだ。

「マーケットの内部構造が現実の出来事を引き起こす」という法則に従っていれば、1997年に起きた香港の通貨・株の危機のように、ユーロ圏の国々が意図的に投機筋に打撃を与える連合行動に出るといったシナリオさえ想定しなければならないと思う。

これこそ、筆者が以前から指摘していた「いずれ、ユーロ買いの材料が出る」ということなのかもしれない。

■マーケットの解釈は、いつも「我田引水」に徹している

夏に向け、来るべきユーロの反発が見られた時、メディアで経済学者や識者がコメントする「ユーロ高・米ドル安」の根拠は、今から容易に想定できる。

それは、次のようなものだ。

「米国の財政赤字が1兆6000億ドルに達し、GDPの10.6%に相当する。ギリシャの同12.7%よりわずかに少なく、スペインの9.2%より高く、ユーロ圏の平均の2倍にも達している。だから米ドル安は当然だ……」

ちなみに、前日もユーロ安の様相となっていたが、依然として、マーケットの解釈は「我田引水」に徹しているように見える。

たとえば、前日の某有力国際通信社のサイトでは、「ギリシャ支援表明、具体策示さず、ユーロ続落」や「米株反発、ギリシャ支援好感」といったタイトルが並んでいた。

前回のコラムでは、ボリンジャーバンドに関する解釈を説明すると申し上げた(「現在の下げ変動が08年の『デジャヴ』なら、ユーロ/ドルのターゲットは1.3485ドル近辺」を参照)。

だが、かなりのボリュームになり、本コラムの更新タイミングに合った最新の話ができなくなってしまうので、筆者のブログ(為替の真実)で何回かに分けて更新する予定だ。ぜひご覧になっていただきたい。

(2010年2月12日 東京時間14:30記述)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)