■米国当局が米ドル安の進行を意図的に作り出している!?

山雨欲来風満楼 (山雨来たらんと欲して風楼に満つ)。

張り詰めた緊張の中、為替市場は、ひたすら米ドル全面安の方向へと走っている。

その緊張をもたらしているのは、「『通貨全面戦争』の源は米国の米ドル安志向ではないか!」といった疑心暗鬼であり、米FRB(連邦準備制度理事会)の追加の量的緩和に対する恐怖であろう。

何しろ、米ドルは基軸通貨だ。それだけに、米国当局が米ドル安の進行を意図的に作り出しているのであれば、とてつもない「破壊力」を持つ。

実際、筆者の想定とは裏腹にドルインデックスの下げは止まらず、9月30日(木)には一時78.41まで下落し、年初来安値に迫っている。

■諸問題を抱えているユーロが、なぜ上昇するのか?

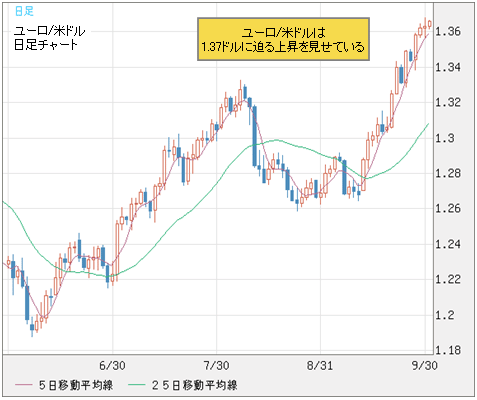

また、ユーロ/米ドルの上昇がとても目立つ。1.3700ドルに迫るほどで、ユーロ/米ドルの切り返しは、スピード・値幅ともにインパクトがある。

ユーロ/米ドル 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

主要通貨の中でも、円とスイスフランが伝統的な「安全通貨(避難通貨)」として、豪ドルが「高金利通貨」「資源国通貨」として、それぞれ米ドル安の受け皿となるのは理解しやすい。

しかし、諸問題を抱えているユーロの上昇に首をかしげる方は、みなさんの中にも多いことだろう。

「ギリシャ危機」あるいは「PIIGS問題」(ポルトガル、アイルランド、イタリア、ギリシャ、ポルトガルの財政問題)と呼ばれるユーロ圏のソブリンリスク(国家に対する信用リスク)は、縮小するどころか、むしろ拡大している。

主要通貨の中でも、円とスイスフランが伝統的な「安全通貨(避難通貨)」として、豪ドルが「高金利通貨」「資源国通貨」として、それぞれ米ドル安の受け皿となるのは理解しやすい。

しかし、諸問題を抱えているユーロの上昇に首をかしげる方は、みなさんの中にも多いことだろう。

「ギリシャ危機」あるいは「PIIGS問題」(ポルトガル、アイルランド、イタリア、ギリシャ、ポルトガルの財政問題)と呼ばれるユーロ圏のソブリンリスク(国家に対する信用リスク)は、縮小するどころか、むしろ拡大している。

ユーロ/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

ギリシャの後を追うかのように、アイルランド、ポルトガル、スペインの3国では、国債の利回りが上昇傾向(価格は下落傾向)にあり、大手銀行の経営不安やソブリン格付けの格下げといったリスクが浮上している。

特に、スペインはユーロ圏内で5番目の経済規模を有する「経済体」であるだけに、緊縮財政実施に伴う混乱や景気の落ち込みは、ヨーロッパ全域にマイナスの影響を与えるに違いない。

■ファンダメンタルズは相場の方向性を作れない

ところが、マーケットの反応は、まるで「ソブリンリスク」という単語を聞いたことがないかのように、ひたすら「ユーロ買い・米ドル売り」に走っている。

先日、スペイン国債の格下げが公表されたものの、まったくインパクトがなかったと言ってよいほど、マーケットは冷静さを保っていた。つい3~4カ月前に「ユーロ崩壊」とさんざん叫ばれていた雰囲気とは隔世の感さえある(「ジム・ロージャズはユーロ買いに転じた!金融機関の過激な予測を信じるな!」を参照)。

このような状況を見ていると、為替市場の本質を再認識することができる。

つまり、為替市場は巨大な投機市場であって、ファンダメンタルズうんぬんよりもマーケットの関心、すなわち、投機するテーマの存在と影響力によって、中・短期スパンにおける相場の流れが作られてしまうということだ。

投機のテーマとしてマーケットの関心を引き寄せない、もしくは、テーマとしてもう利用済みであれば、ファンダメンタルズ的にいくら重要であっても、相場の方向性を作れないのである。

前回のコラムにも書いたが、もし米ドル安が宿命であれば、極端な場合、たとえ第2次コソボ戦争があったとしても、ユーロは買われるだろう(「金とドルインデックス、どちらが『ニセモノ』?金が『偽り』ならドルはいったん切り返す!」を参照)。

足元では、戦争が起きているわけではないが、ユーロ圏の国々のソブリンリスクが拡大する傾向であるにもかかわらず、ユーロ高の状況が続いている。これも本質的には同じことだ。

最近のマーケットにおいては、ユーロのソブリンリスクではなく、米国の量的緩和とそれに伴う米ドル安志向が、取引もしくは投機のテーマになっている。ただそれだけの話だ。

ギリシャの後を追うかのように、アイルランド、ポルトガル、スペインの3国では、国債の利回りが上昇傾向(価格は下落傾向)にあり、大手銀行の経営不安やソブリン格付けの格下げといったリスクが浮上している。

特に、スペインはユーロ圏内で5番目の経済規模を有する「経済体」であるだけに、緊縮財政実施に伴う混乱や景気の落ち込みは、ヨーロッパ全域にマイナスの影響を与えるに違いない。

■ファンダメンタルズは相場の方向性を作れない

ところが、マーケットの反応は、まるで「ソブリンリスク」という単語を聞いたことがないかのように、ひたすら「ユーロ買い・米ドル売り」に走っている。

先日、スペイン国債の格下げが公表されたものの、まったくインパクトがなかったと言ってよいほど、マーケットは冷静さを保っていた。つい3~4カ月前に「ユーロ崩壊」とさんざん叫ばれていた雰囲気とは隔世の感さえある(「ジム・ロージャズはユーロ買いに転じた!金融機関の過激な予測を信じるな!」を参照)。

このような状況を見ていると、為替市場の本質を再認識することができる。

つまり、為替市場は巨大な投機市場であって、ファンダメンタルズうんぬんよりもマーケットの関心、すなわち、投機するテーマの存在と影響力によって、中・短期スパンにおける相場の流れが作られてしまうということだ。

投機のテーマとしてマーケットの関心を引き寄せない、もしくは、テーマとしてもう利用済みであれば、ファンダメンタルズ的にいくら重要であっても、相場の方向性を作れないのである。

前回のコラムにも書いたが、もし米ドル安が宿命であれば、極端な場合、たとえ第2次コソボ戦争があったとしても、ユーロは買われるだろう(「金とドルインデックス、どちらが『ニセモノ』?金が『偽り』ならドルはいったん切り返す!」を参照)。

足元では、戦争が起きているわけではないが、ユーロ圏の国々のソブリンリスクが拡大する傾向であるにもかかわらず、ユーロ高の状況が続いている。これも本質的には同じことだ。

最近のマーケットにおいては、ユーロのソブリンリスクではなく、米国の量的緩和とそれに伴う米ドル安志向が、取引もしくは投機のテーマになっている。ただそれだけの話だ。

■米国の量的緩和は、米ドルを刷ってばらまくこと

前述したように、最近の米ドル安は言うまでもなく、米FRBの追加の量的緩和策に源泉がある。だが、その背景にはもっと深刻な問題があり、それをマーケットは危惧しているに違いない。

つまり、米国当局が米ドル安を意図的に作り出している可能性が高いため、世界的な「通貨戦争」の様相がますます強まり、結果として、さらなる米ドル安が引き起こされるといった悪循環である。

米国の量的緩和はコアインフレターゲットの達成を目的としているが、言ってみれば、それは米ドルを刷ってばらまくことである。

その上、オバマ政権の「輸出倍増計画」を支援する思惑もあって、米国当局が意図的に誘導し、さらなる米ドル安へと傾いている状況がうかがえる。

■中国は米ドル資産の処分をうまく行うことができた

中国は「管理為替制度」を取っているため、人民元高を人為的に抑えている。だが、人民元高は米国にとって、もはや容認できないほどの大問題だ。

米国は、下院の立法を通じて中国をたたくという形で、法的な措置を取ってでも、米ドル安へと誘導したがっている。ここに、米国のいら立ちとあせりが浮き彫りとなっている。

その一方で、中国は外貨準備高の多元化という「言いわけ」で日本や韓国の国債へと資金をシフトし、日本当局の市場介入を通じ、米ドル資産の処分をうまく行うことができた(「米ドルの罠にはめられた中国は損失覚悟の米ドル資産売却へ動き始めた」を参照)。

日本の単独介入によってG7の足並みが乱され、ユーロ圏内の国々は不満を表明している。水面下で、何らかの対策が探られることになるだろう。

最近のマーケットが証明しているように、米ドル安の受け皿としてユーロが買われる傾向が続けば、それは、深刻な問題を抱えるユーロ圏内の国々にとって、容認しがたい事態であろう。

■米ドル/円は、もう1回高値をトライしてくるのでは?

スイス当局は、今年前半にすでに何回も市場介入を行ってきた。

様子を見ながら、スイス当局が再度スイスフラン高を阻止する動きをしてもおかしくはないだろう。

前述したように、最近の米ドル安は言うまでもなく、米FRBの追加の量的緩和策に源泉がある。だが、その背景にはもっと深刻な問題があり、それをマーケットは危惧しているに違いない。

つまり、米国当局が米ドル安を意図的に作り出している可能性が高いため、世界的な「通貨戦争」の様相がますます強まり、結果として、さらなる米ドル安が引き起こされるといった悪循環である。

米国の量的緩和はコアインフレターゲットの達成を目的としているが、言ってみれば、それは米ドルを刷ってばらまくことである。

その上、オバマ政権の「輸出倍増計画」を支援する思惑もあって、米国当局が意図的に誘導し、さらなる米ドル安へと傾いている状況がうかがえる。

■中国は米ドル資産の処分をうまく行うことができた

中国は「管理為替制度」を取っているため、人民元高を人為的に抑えている。だが、人民元高は米国にとって、もはや容認できないほどの大問題だ。

米国は、下院の立法を通じて中国をたたくという形で、法的な措置を取ってでも、米ドル安へと誘導したがっている。ここに、米国のいら立ちとあせりが浮き彫りとなっている。

その一方で、中国は外貨準備高の多元化という「言いわけ」で日本や韓国の国債へと資金をシフトし、日本当局の市場介入を通じ、米ドル資産の処分をうまく行うことができた(「米ドルの罠にはめられた中国は損失覚悟の米ドル資産売却へ動き始めた」を参照)。

日本の単独介入によってG7の足並みが乱され、ユーロ圏内の国々は不満を表明している。水面下で、何らかの対策が探られることになるだろう。

最近のマーケットが証明しているように、米ドル安の受け皿としてユーロが買われる傾向が続けば、それは、深刻な問題を抱えるユーロ圏内の国々にとって、容認しがたい事態であろう。

■米ドル/円は、もう1回高値をトライしてくるのでは?

スイス当局は、今年前半にすでに何回も市場介入を行ってきた。

様子を見ながら、スイス当局が再度スイスフラン高を阻止する動きをしてもおかしくはないだろう。

スイス/円&ドル/スイス 日足

(リアルタイムチャートはこちら → FXチャート&レート:スイスフラン/円 日足)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/スイスフラン 日足)

日本に目を転じると、何度も「継続介入」の姿勢を表明した民主党政権が、わずか1回の介入にとどめることは想定しにくい。円高の進行度合いを考慮しながら、改めて市場介入を行うだろう。

「通貨戦争」の様相を呈する各国の政策と思惑は、為替相場を主導することで、結果として短期スパンでは米ドル安を阻止できるかもしれない。だが、中・長期スパンでは、米ドル安をさらに引き起こすリスクが高い。

現実の戦争とは違って「通貨戦争」では、基軸通貨はその優位性を発揮し、他の通貨をリードする力を有する。したがって、管理相場でない限り、米ドルに勝てる通貨はないだろう。

これこそ、中国が頑として人民元の自由化を行わない根本的な理由である。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/スイスフラン 日足)

日本に目を転じると、何度も「継続介入」の姿勢を表明した民主党政権が、わずか1回の介入にとどめることは想定しにくい。円高の進行度合いを考慮しながら、改めて市場介入を行うだろう。

「通貨戦争」の様相を呈する各国の政策と思惑は、為替相場を主導することで、結果として短期スパンでは米ドル安を阻止できるかもしれない。だが、中・長期スパンでは、米ドル安をさらに引き起こすリスクが高い。

現実の戦争とは違って「通貨戦争」では、基軸通貨はその優位性を発揮し、他の通貨をリードする力を有する。したがって、管理相場でない限り、米ドルに勝てる通貨はないだろう。

これこそ、中国が頑として人民元の自由化を行わない根本的な理由である。

米ドル/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

最後に、米ドル安の流れは続くと見ているが、最近の「ユーロ高・米ドル安」においては、オーバーボート(買われ過ぎ)といった見方を堅持したい。近々修正が行われるだろう。

そして、米ドル/円は日本当局の介入も想定し、もう1回高値をトライしてくるではないかと見ている。

(2010年10月1日 午前11時40分執筆)

最後に、米ドル安の流れは続くと見ているが、最近の「ユーロ高・米ドル安」においては、オーバーボート(買われ過ぎ)といった見方を堅持したい。近々修正が行われるだろう。

そして、米ドル/円は日本当局の介入も想定し、もう1回高値をトライしてくるではないかと見ている。

(2010年10月1日 午前11時40分執筆)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)