(前回の記事「『米国崩壊』の予兆は見えた! 中長期的に米ドルは売られ続ける」からつづく)

■中国は米ドルの罠にはめられた!

2009年4月、ノーベル経済学賞受賞者である米プリンストン大学教授のポール・クルーグマン氏はニューヨークタイムズにて「中国の米ドルの罠」(China's Dollar Trap)と題した文章を発表し、中国は米ドルの罠にはめられたと警告を発した。

その文章が国際社会で大きな波紋と反響を呼んだのは、クルーグマン教授がタブー視される問題の核心をズバリ指摘したからだ。

つまり、中国は多大な借金を抱える相手に貸し過ぎたため、米ドル資産が低い収益しか生み出さないという問題のみならず、米ドル安の進行というリスク、さらには米国のソブリンリスク(国の債務に関するリスク)にもさらされているという問題である。

もっとも、クルーグマン教授は中国当局の姿勢に批判的であり、人民元の切り上げ圧力を積極的にかけるべきだと主張している。

米国の圧力に対して、中国が意図的に米国債を減らせば、米国の国債マーケットが不安定になり、金利上昇をもたらす可能性がある。それは中国が自らの資産を毀損させることにもなるため、本質的にはできないはずだとクルーグマン教授は言う。

だから、米国は中国に強硬な手段に出ても構わない、といったところが彼の本音かもしれない。

当然のように、中国当局は「米ドルの罠」の危険性を十分承知しており、来るべき米ドル安に対抗すべく、大きな舵を切ろうとしている。その背景には、どうしても米ドル安が避けられないという認識があるに違いない。

■「罠」にはめられた以上、もう、無傷ではいられない

前回も指摘したように、借りすぎた米国は意図的に米ドル安によって債務返済の軽減をはかるか、借金をそのままチャラにするかのどちらを企んでいても不思議ではない(「『米国崩壊』の予兆は見えた! 中長期的に米ドルは売られ続ける」参照)。

だから、中国当局は先手を打ったほうが得策だという判断に傾き始めたのだろう。

要するに、「罠」にはめられた以上、もう、無傷ではいられないという覚悟なのだ。そして、今はいかに損失を最小限に止めるかということが、中国当局にとって重要な課題となっている。

もちろん、クルーグマン教授が主張しているように、人民元の大幅切り上げによって中国の貿易黒字を削減することがもっとも効率的ではある。中国の莫大な外貨準備高は、本質的には人民元レートの管理によって積み上げられた貿易黒字によるものだからだ。

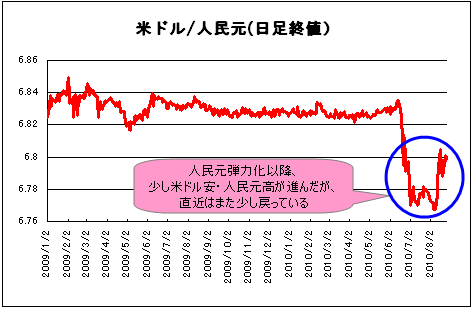

米ドル/人民元相場の推移

ただ、中国が国内の安定を保つには、高い成長率を維持しなければならず、中国当局は安易に人民元の切り上げを容認できるはずがない。

そうなると、残された唯一の手は外貨準備高の中身をいじくる、ということになる。

■米国債を売却し、アジア資産を増やした中国

米財務省から8月16日に発表されたデータによると、今年6月末まで、中国は総計8437億ドルの米国債を保有しており、依然米国債の最大保有国であるものの、6月だけでも240億ドルの米国債を売却し、今年上半期では累計511億ドルの米国債を減らしていた。

そして、中国当局は、米ドル資産を減らすと同時に、日本円、韓国ウォンなどアジア諸国の資産を増やすことにした。

6月に中国は4564億円の日本国債を購入、そして、今年上半期ではすでに総計200億ドル(約1兆7000億円)相当の日本国債を購入していた。中国当局の行動はかなり大胆かつ迅速である。

何しろ、金額ベースでは、今年上半期だけで、過去5年間に購入した日本円資産の5倍にも相当するのだ。中国がいかに「米ドルの罠」から脱出したがっているかが窺える。

ドルインデックスと米国債の値動きに照らし、少なくとも短期的には中国当局の判断と行動はタイミングがいい。米ドルと米国債がともに上昇傾向にあるときに、米ドル資産を減らしているから、理に適っている。

米財務省から8月16日に発表されたデータによると、今年6月末まで、中国は総計8437億ドルの米国債を保有しており、依然米国債の最大保有国であるものの、6月だけでも240億ドルの米国債を売却し、今年上半期では累計511億ドルの米国債を減らしていた。

そして、中国当局は、米ドル資産を減らすと同時に、日本円、韓国ウォンなどアジア諸国の資産を増やすことにした。

6月に中国は4564億円の日本国債を購入、そして、今年上半期ではすでに総計200億ドル(約1兆7000億円)相当の日本国債を購入していた。中国当局の行動はかなり大胆かつ迅速である。

何しろ、金額ベースでは、今年上半期だけで、過去5年間に購入した日本円資産の5倍にも相当するのだ。中国がいかに「米ドルの罠」から脱出したがっているかが窺える。

ドルインデックスと米国債の値動きに照らし、少なくとも短期的には中国当局の判断と行動はタイミングがいい。米ドルと米国債がともに上昇傾向にあるときに、米ドル資産を減らしているから、理に適っている。

ドルインデックス 日足

(出所:米国FXCM)

また、ギリシャ危機に端を発したEUのソブリン問題が騒がれていた最中に、スペイン国債などを購入しており、これによって比較的安値でユーロ資産を構築できた上に、その行動はEU危機の収束に大きく貢献できたと評価されている。

しかし、日本にとっては中国当局の行動は迷惑千万だ。

■「中国による買い」が円高の一因になっている

「中国による買い」は金額ベース、影響力ともにインパクトが強く、目下の円高危機を作り出している一因であると言われても仕方がない。

が、それも承知の上、あえて高値で円資産の購入に踏み切ったのは、米ドルと米ドル資産の崩壊が間近であることを中国当局が危惧しているからに違いない。

言い換えれば、国際投機筋の神経を尖らせているのは、中国当局の行動そのものではなく、中国がこのような行動を急いだ思惑である。

一連の行動を通じて、明確に読みとれるメッセージは、どうせ損するなら、自らの損失覚悟で「損切り」を敢行し、米国を戦略的にけん制しようとする中国当局の決意である。

実際、これこそ米ドルのアキレス腱であり、中国に切られたら、米ドルは糸を切られた凧にように揺らぎ落ちる運命となろう。

■「チャイナ・インパクト」が米ドル安を決定づける!

というのは、中国の外貨準備高は現在約2兆5000億ドル相当だが、そのうち70%が米ドル建てと推測されるから、中国が健全なレベルを目指すなら、米ドル資産をこれから20~40%、平均して30%も削減しなければならないことになるからだ。

この「チャイナ・インパクト」は今後2~3年間の米ドル安を決定づける存在となろう。

ちなみに、数量分析モデルでは、米国が2.5%の経済成長率を保つという前提で、貿易赤字をGDPの2%以下に抑え、対外債務/GDPの比率が悪化しないのを望む場合、米ドルの価値は平均30%切り下げられなければならない。

まして、流動性のリスクに直面し、日本の二の舞になろうとしている米国はこれから2.5%の成長率を保っていけない公算が高く、早晩米国は米ドル安のカードを切らなければならないだろう。

それを見抜いているからこそ、中国の「脱米ドル」の動きが加速されたと言えよう。つまり、中国の行動は米ドル安の引き金になる可能性があるが、いずれにせよ、米ドル安は宿命的で避けられないものということだ。

■行き過ぎた円高は一旦修正されるだろう

米中の間に挟まれた日本は残念ながら、国家戦略を明確に描けずにいる。

米ドル安が宿命的である以上、日本当局の小手先の対策があっても効果はかなり限られるだろう。まして、中国に先手を打たれているから、しばらく厳しい局面を覚悟せざるを得ないかもしれない。

ところで、米ドル/円は一時83円台まで下がり、円高が進行しているが、日銀、政府の行動の有無と関係なく、短期スパンでは行き過ぎた値動きと思える。

「この円高は一旦修正される」という従来の見方はなお堅持したい。

また、ギリシャ危機に端を発したEUのソブリン問題が騒がれていた最中に、スペイン国債などを購入しており、これによって比較的安値でユーロ資産を構築できた上に、その行動はEU危機の収束に大きく貢献できたと評価されている。

しかし、日本にとっては中国当局の行動は迷惑千万だ。

■「中国による買い」が円高の一因になっている

「中国による買い」は金額ベース、影響力ともにインパクトが強く、目下の円高危機を作り出している一因であると言われても仕方がない。

が、それも承知の上、あえて高値で円資産の購入に踏み切ったのは、米ドルと米ドル資産の崩壊が間近であることを中国当局が危惧しているからに違いない。

言い換えれば、国際投機筋の神経を尖らせているのは、中国当局の行動そのものではなく、中国がこのような行動を急いだ思惑である。

一連の行動を通じて、明確に読みとれるメッセージは、どうせ損するなら、自らの損失覚悟で「損切り」を敢行し、米国を戦略的にけん制しようとする中国当局の決意である。

実際、これこそ米ドルのアキレス腱であり、中国に切られたら、米ドルは糸を切られた凧にように揺らぎ落ちる運命となろう。

■「チャイナ・インパクト」が米ドル安を決定づける!

というのは、中国の外貨準備高は現在約2兆5000億ドル相当だが、そのうち70%が米ドル建てと推測されるから、中国が健全なレベルを目指すなら、米ドル資産をこれから20~40%、平均して30%も削減しなければならないことになるからだ。

この「チャイナ・インパクト」は今後2~3年間の米ドル安を決定づける存在となろう。

ちなみに、数量分析モデルでは、米国が2.5%の経済成長率を保つという前提で、貿易赤字をGDPの2%以下に抑え、対外債務/GDPの比率が悪化しないのを望む場合、米ドルの価値は平均30%切り下げられなければならない。

まして、流動性のリスクに直面し、日本の二の舞になろうとしている米国はこれから2.5%の成長率を保っていけない公算が高く、早晩米国は米ドル安のカードを切らなければならないだろう。

それを見抜いているからこそ、中国の「脱米ドル」の動きが加速されたと言えよう。つまり、中国の行動は米ドル安の引き金になる可能性があるが、いずれにせよ、米ドル安は宿命的で避けられないものということだ。

■行き過ぎた円高は一旦修正されるだろう

米中の間に挟まれた日本は残念ながら、国家戦略を明確に描けずにいる。

米ドル安が宿命的である以上、日本当局の小手先の対策があっても効果はかなり限られるだろう。まして、中国に先手を打たれているから、しばらく厳しい局面を覚悟せざるを得ないかもしれない。

ところで、米ドル/円は一時83円台まで下がり、円高が進行しているが、日銀、政府の行動の有無と関係なく、短期スパンでは行き過ぎた値動きと思える。

「この円高は一旦修正される」という従来の見方はなお堅持したい。

米ドル/円 日足

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)