米ドル/円は一時150円割れ。日本の長期金利も一時1.45%まで

急騰。日本が「金利のある世界」に戻るのは確実

筆者の想定どおり、米ドル/円は一時150円の節目を割り込んだ。円高傾向が鮮明になった以上、円安トレンドへの復帰を期待すべきではないと思う。

(出所:TradingView)

米ドル/円は米ドルしだいとはいえ、円サイドの金利急騰も無視できなくなってきた。日本の10年物国債利回り(長期金利)は、一時1.45%まで急騰、今朝(2月21日)、日銀総裁の牽制があって目先やや反落してきたものの、上昇トレンド自体は維持される見通しだ。

(出所:TradingView)

1月消費者物価指数をはじめ、直近のデータが総じて日本のインフレ状況を示唆している。当然のように、日銀が再度利上げをする可能性が意識され、国債の急落をもたらしたわけだ。

もちろん、日銀は金利の急騰を放っておかない。国債買い入れなどの対策に打って出ると思うが、大きな流れとして、金利はこれからも上昇していくと思う。

なにしろ、日本におけるインフレの進行は火を見るよりも明らかだ。政府は未だに脱デフレ宣言を出していないが、日銀はインフレの状況であることを明言しており、日本が「金利のある世界」に戻るのは確実である。

おもしろいことに、異質、異常と批判されてきた日銀の緩和政策の目的は、ほかならぬ物価上昇にあった。

しかし、政府や国民は悲願であった脱デフレ、すなわち物価上昇がいったん始まると、悲鳴を上げている。政府は国債利払い増に、国民は支出増に苦しみ、日銀はまた批判の対象になりかねないから、いばらの道が続く。

円安トレンドへは容易に復帰しないとみるが、長期金利の急騰に

よって円が暴騰するとは限らない

マクロ的な話はさておき、為替の話に戻そう。要するに、日本はいったんインフレの進行が確認されると、逆戻りはできないというか、もう逆戻りはないから、これからは金利の上昇がメイントレンドである。

「金利のある世界」に戻った円はもう昔のように、キャリートレードの対象になれないから、円安トレンドへも容易には復帰しないと悟るべきだ。

一方、1.45%まで急騰した長期金利があったにもかかわらず、米ドル/円は150円割れ程度に留まり、円安ではないのはわかるが、果たしてこの水準が円高と言えるか?と言われると、そうではない気がする。

(出所:TradingView)

換言すれば、日本の長期金利の急騰があっても、円も日本株も至って平穏な状況を保っており、昨年(2024年)の状況とは雲泥の差である。

昨年(2024年)7月半ばから8月頭まで、米ドル/円は一気に15円以上の大暴落を演じた。7月11日(木)の高値161.77円から急落し、8月5日(月)にて141.68円の安値を付けていた。

同日の日本の10年物国債利回りは0.733%の安値を付け、同日の米10年物国債利回りの安値は3.667%だった。

それに対して目先の米10年物国債利回りは4.482%前後、日本の10年物国債利回りは1.416%なので、単純に日米金利差で言うなら、大きな差がない上、日米とも昨年(2024年)より随分高い水準にある。

(出所:TradingView)

したがって、大きな流れは日米金利の水準、またその差から解釈できても、短期スパンにおける円の急変を解釈しきれないのは明らかだ。

昨年(2024年)夏場の円高騒動は、あくまで「円売りバブル」があって、またその崩壊がもたらした相場の逆転と言えるから、円の金利が急騰してきたからと言って、円が大暴騰していくとは限らないことを記しておきたい。

前述のように、そもそも150円割れがあっても円高とは言い切れない。売られすぎた円の調整として、なお正常な変動範囲にあるから、日本株も総じて保ち合いの状態を維持でき、昨年(2024年)夏場のような大暴落や、その後の急反発は再演されにくいと思う。

米株の大暴落がない限り、日本の長期金利の急騰があれば日本株が大暴落してくるといった判断は、性急でまた幼稚だと思う。

米金利の低下傾向も鮮明に! 米ドル高一辺倒の市況はとっくに

終わり、足元の為替市場は「居心地のいい」状況

一方、米金利の低下傾向も鮮明になりつつある。トランプ政権の発足に伴い、米金利の急騰(いわゆるトランプトレード)に対する反動が見られた上、トランプ氏の一連の政策や言動が米ドルの信頼を損なった側面が意識され、米ドルが買われにくくなってきた。

その分、利下げ継続のユーロさえ底打ちの兆しを露呈し、英ポンドや豪ドルなど諸外貨の売られすぎやそれに対する修正がすっかりみられており、米ドル高一辺倒の市況はとっくに終わっていることを悟るべきだと思う。

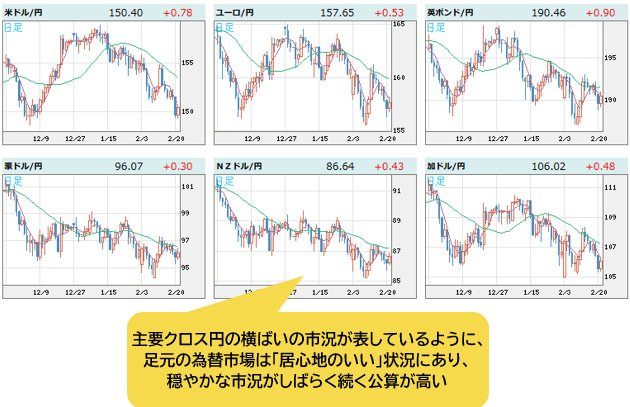

ゆえに、主要クロス円(米ドル以外の通貨と円との通貨ペア)の横ばいの市況が表しているように、足元の為替市場は「居心地のいい」状況にあるかもしれない。米ドル高一辺倒ではないが、米ドルの暴落や円など外貨の暴騰でもないから、穏やかな市況がしばらく続く公算が高い。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

円安を危惧する方々は、最近すっかり円高の進行を懸念するようになったようだが、心配無用と言ってあげたい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)