まず、先日発生した東日本大震災で被災された皆様に心よりお見舞い申し上げる。

■投機筋の動きがすばやかった理由とは?

為替マーケットにおける今回の震災の影響は、95年の阪神・淡路大震災のときとよく比較されるが、震災後の大幅円高に振れた値動きが同じであったとしても、G7の協調介入、そして震災・津波で引き起こされた福島の原発事故がもたらすインパクトは前回の震災とはかなり異なるものだ。

日本の大惨事の後に続く円の急伸は、多くの日本人から見れば、国際投機筋の得体の知れない行動で生じた結果と見えるかもしれない。

しかし、そもそもマーケット自体は感情を持たないから、必ずしも「泥棒行為」をしたとは言えない側面が強い。感情論ではなく、論理的な分析が必要だ。

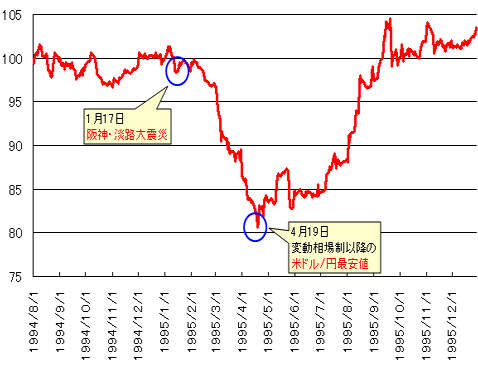

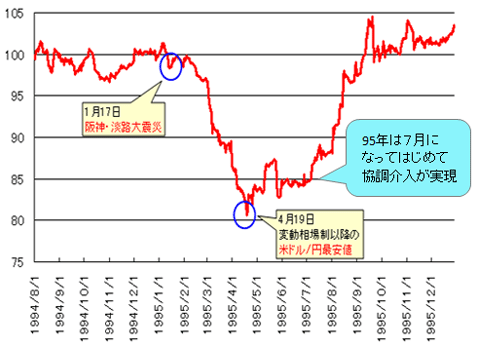

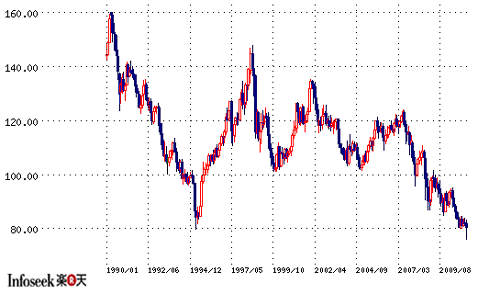

95年の大震災の3カ月後、米ドル/円は史上最安値を記録していた。

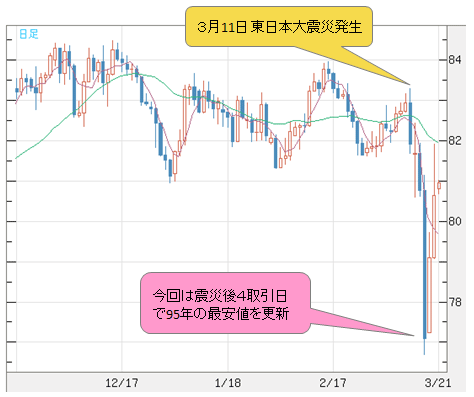

今回は震災後4取引日でこの95年の最安値を更新した。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

投機筋の動きがすばやかったとはいえ、これはやはり95年の前例があったからこそではないかと思う。つまり、マーケットの学習機能が働いた側面が強い。

■仮に今回の震災が米国で発生していたら米ドル安に…

当方が常日頃から指摘してきたように、円は「翻弄される通貨」である。

円の価値を決めるのは、基本的には円サイドのファンダメンタルズではなく、米ドル、ユーロなど外貨の高安である。ただ、平常時ではそのようなロジックが正しいとしても、震災など非常時においては、むしろ逆で、円サイドのファンダメンタルズが主導要素となって円高をもたらしたと思う。

本質的には円資産の保有者がほとんど日本国内に留まることが円高の主因である。

惨事による保険絡み、企業損失の穴埋めおよび復興の需要に伴う巨額の資金需要があるため、海外資産を処分して日本に還流させる必要があると思われる。そして、日本の海外資産の処分自体が円買いを意味するのである。

ゆえに、投機筋はそれを先回りして円買いを進め、95年と同様の現象が引き起こされた。

このような思惑が当たるかどうかは問題の核心ではなく、問題なのは、円建て資産がおもに国内保有に留まることだ。

仮に円が米ドルのような国際化された通貨であれば、いくら本国還流の需要があるとしても、円サイドのファンダメンタルズ毀損がそのまま円売りの方向に作用するから、両要素の相殺で円高一辺倒にならないはずだ。

不謹慎な言い方をすれば、仮に今回の震災や原発事故が米国で発生していたなら、少なくとも短期スパンにおいては米ドル買いではなく激しい米ドル売りとなっただろう。

この意味では、非常時における円の値動きは意外にも円サイドのファンダメンタルズを反映したものである。仮にこのような分析がものごとの一面をとらえているにすぎないとしても、問題の核心はそれなりにつかんでいると考える。

■積み上がっていた個人投資家の円売りポジションの影響

ついでに言うなら、日本国内のもう1つの要素として、個人投資家の円売りポジションが積み上がっていたことが挙げられるだろう。

リーマンショック以前の状況とはほど遠いとはいえ、やはり円売りポジション(特に対豪ドルなど高金利通貨)の反転も円高のモメンタムを高めたとみる。

もちろん、日本国内だけではなく、欧米の大手業者が集計した個人投資家の動向も同じ状況を示していた。このような円売りポジションの手じまいが共通した動きとして起こったのだろう。

■投機筋は協調介入には逆らわないだろう

また、前述したように、今回円買いが激しかったのはマーケットの学習機能が働き、95年の前例にならって反射的な円買いを仕掛けた側面も大きかったと思う。

とはいえ、今回は95年と違い、G7の早期協調介入と原発事故の発生で円高を阻止した可能性が大きい。

95年当時は日米貿易・金融摩擦により、円高をもって日本の“開国”を迫る米国の思惑があったが、今回はそのような利害関係がない。だからこそ、95年当時は7月になってからようやく協調介入が行われたが、今回はすばやく実施されたのだろう。

前例を考えると、少なくとも投機筋は「協調介入には逆らわない」という教訓を持っていると思われるから、円高圧力はしだいに弱くなってくるだろう。

■円高のピークはすでに過ぎたというシナリオも…

もう1つの視点として、今回の震災と津波が核危機を引き起こしている点が見逃せない。この問題は短期的な視点ではなく、中長期的な視点で考えなければならない。

本質的には、原発事故自体より政府の統制、危機対応能力が疑問視されていると言える。それがそのまま日本の「カントリーリスク」となりかねない。

その上、災後復興に伴う資金需要がすでに「最悪」とされている日本の財政状況のもと、どのように調達されるかということも注目されている。

この2つの問題について、現時点で結論を出すのは早すぎると思うが、あえて言うなら、これは円高ではなく円安の方向に作用してくると思われる。従って、円高のピークはすでに過ぎたというシナリオも視野に入れておく必要が出ている。

■米ドル/円の5年サイクルが消滅?

テクニカル的な視点では、95年以降続いていた5年サイクルが示すとおりなら、米ドル/円の史上最安値更新は早すぎるということになる。

となると、米ドル/円の5年サイクルの消滅は、サイクルとしてそれより上の序列に位置する16~17年サイクルの早期完成を意味し、結局、それは米ドル/円の底打ちを早めることになる。

これらの要素を総合した詳細な検討を次回から行っていきたい。

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)