「何も決まらない」とアナウンスする独報道官、流石効いてきたね。それにしても底割れを疑問視。場合によっては一転する局面にも備えたい。

これは昨日(6月28日)、ユーロなど主要通貨が急落した後、当方がツイッターにて書き込んだつぶやきだった。足元の相場はまさにそのとおりの展開となっているではないか。

昨日(6月28日)、筆者はセミナー講師を務めるため、相場を張れなかったものの、あえてこのようなつぶやきを書いて出かけた。

6月28日(木)午後6時前後の時点では、ユーロの急落が進行中で、巷でもユーロ続落必至の見方が圧倒的であり、筆者がつぶやいた、このような見方は当然それなりにリスクが高かった。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 30分足)

しかし、あえてこういった見方を提示したのは決して運試しではなく、相場の行き過ぎを見抜いていたからだ。

もっとも、足元の状況を今一度、点検しておけば、俗論に流されず、本来誰しもそういった結論を出せたと思う。

■メルケルの「自分が生きている限り…」発言はインパクト大

ユーロ/米ドルなどが6月28日(木)安値までの下落をもたらした要因は以下の2つに帰着できるだろう。

(1)6月18日(月)の高値を起点とした下落変動の継続

(2)EU(欧州連合)サミットに関する失望感、あるいはEU当局の無為無策といった見方

そのうち、2番目の要素が大きかったと思う。

テクニカルアナリシスの観点では、ユーロ/米ドルは6月27日(水)の安値をもっていったん底打ちしてもおかしくなかった。それが冒頭書いたように、独報道官の発言に刺激され、ユーロ売りが再び強まったわけだ。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 4時間足)

EUサミット開催前に広がっていた失望感はある意味では当然かもしれない。

まず、EUにしても、ECB(欧州中央銀行)にしても、マーケットの有事ムードに比べ、常にのんびりとしており、これまで後手後手の対応をしてきた。だから、市場の信頼感が薄いことは納得のできる話だ。

その上、メルケル独首相の「自分が生きている限り、ユーロ共同債はない」といった発言は非常にインパクトが強かった。

何しろ、この発言は「ドイツ政府は自らの利益を犠牲にしてまでユーロを救済する用意がない」と解釈されがちであり、「ドイツのやる気がなければ、ユーロは結局救えない」といった市場センチメントを一層強化させることになった。

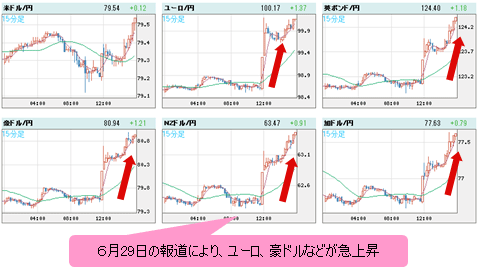

■状況は一変し、ドイツの譲歩でユーロは急上昇!

しかし、本日(6月29日)の昼間になって、状況は一変した。

「ユーロ圏首脳はスペイン融資で返済の優先権を放棄」、「銀行と政府の連鎖の打破目指す」、「スペイン支援合意の迅速な妥結を促す」と報道され、ユーロ、豪ドルなど外貨は急騰した。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 VS 円 15分足)

結局、ドイツの譲歩があった形で、EUサミットが先手を打とうとしているから、ショート筋は狼狽したわけだ。

さらに、WSJ(ウォール・ストリート・ジャーナル)の報道によると、ドイツ財務相はEU共同債に前向きな発言をしており、ドイツがさらに譲歩する可能性さえあるという。

ここまで劇的な変化は想定していなかったものの、筆者はいずれドイツが何らかの形で譲歩すると見込んでいたし、EUサミットも言われるほど無為無策にならないのではないかとみていた。

当事者ではなければ、わからない点も多いが、しかし、正常なロジックにより、少なくとも以下の2点を考えられるだろう。

(1)ユーロ存続の最大受益者はドイツ

(2)EU首脳が今回も無為無策のままでは、為政者として問題

ゆえに、前述の見方を容易にとることができ、昨日(6月28日)まで市場センチメントが行き過ぎていたことを悟れたのだ。

一般論として、マスコミを含め、「庶民」たちは政治家の言動に翻弄されがちだ。昨日(6月28日)までの市場センチメント悪化は、やはり、メルケル独首相の話に煽られた側面が大きいと思う。

■EU共同債が発行されてもメルケルは生きているだろう

しかし、日本の例から見ても、為政者の話がどれだけ信用できるかわからないことは一目瞭然だ。

近年珍しい長期政権を樹立したあの小泉内閣でさえ、年金改革にあたって「100年安心」の案を作ったと言ったばかりではないか。

これからドイツがEU共同債発行に同意するかどうかはわからないが、1つ断定できるのは、仮にEU共同債が発行されたとしても、メルケル独首相(そのとき、首相ではない可能性もあるが)はちゃんと生きているに違いない!ということだ。

要するに、市場センチメントが過度の悲観論に傾いていたから、今はその反動が出ている。猫も杓子もがメルケル独首相の言葉を脳裏に焼きつけ、EUサミットを馬鹿にしているから、その反動も大きいわけだ。

より重要なのは、そもそもリスクオフの動きがこれからも続くには限界があるということだ。

確かに今回のEUサミットは重要だ。しかし、先のギリシャ再選挙に比べ、どちらかがより緊迫していて、よりリスクが高いかは言うまでもなかろう。

しかし、ユーロ/米ドルの値動きを見ると、市場の反応は違っていることがわかる。

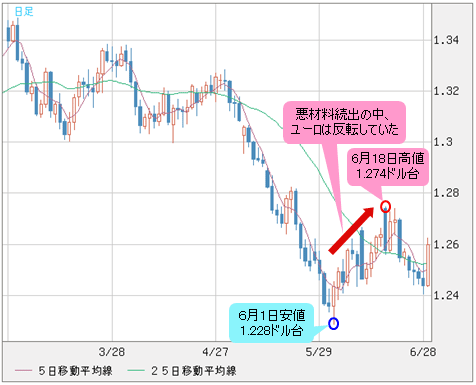

■リスクオン/オフによって相場は決定されている

ユーロ/米ドルは6月1日(金)に安値をつけてから実は反転していた。あんなにユーロ破壊だ、ギリシャ離脱だと騒がれる中、ユーロが下落ではなく、上昇してきたことは、まさにリスクオフの限界を示していたというほかあるまい。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

対照的に、今のスペイン銀行危機にしても、EUサミットにしても、仮にうまくいかなかったとして、リスクオフの動きがギリシャ再選挙時よりも広がっていくにはやはり不自然で、おのずと限界があるだろう。

この意味では、6月18日(月)高値からの下落はテクニカルの視点ではスピード調整に過ぎないところだ。市場関係者の多くは問題を過大に解釈したわけで、その修正はいずれ起こるものである。

詰まるところ、一見して材料によってマーケットは激しく上下しているように見えるが、本質的にはやはり、リスクオン/オフによって相場が決定されていると思う。

この意味では米国債利回り、ドイツ国債利回りを含め、リスクオン/オフを測るツールとして、為替市場以外の指標を見なければならない。また、前回示したVIX指数も重要だ。このあたりの話はまた次回、詳説したいと思う。

最後に、米ドル/円に関しては、本日(6月29日)午前中にツイッターに書き込んだつぶやきをもって説明したいと思う。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

このつぶやきはEUサミットの材料が出る前の時点であることにご注意。

半年後、我々はEUの混乱に感謝するだろう。なぜなら、EU首脳優柔不断なしでは、今のように80円以下においてのんびりドルを買える環境はないかもしれない。

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)