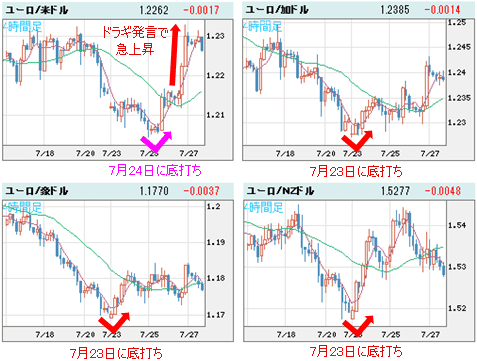

7月26日(木)、ドラギECB(欧州中央銀行)総裁の発言でユーロは大きく反転した。しかし、注目していただきたいのは、ユーロ/米ドルの安値は7月26日(木)でなく、7月24日(火)につけていたことだ。

■ドラギ総裁の発言は単なるキッカケにすぎない

前回のコラムでは、おもに対資源国通貨でユーロクロス(ユーロと米ドル以外の通貨との通貨ペア)のいったんの底打ちがあれば、ユーロ/米ドルが底打ちし、さらにはドルインデックスが頭打ちとなる可能性を指摘していた。

【参考記事】

●マーケットの大惨事は夏に発生しやすい。2012年は「夏場の呪い」があるのか?(7月20日、陳満咲杜)

実際、7月23日(月)にユーロ/加ドル、ユーロ/豪ドル、そして、ユーロ/NZドルは揃っていったん底打ちの兆しを示しており、翌24日(火)にはユーロ/米ドルの底打ちが確認された。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ VS 世界の通貨 4時間足)

この点は重要だ。なぜなら、本日(7月27日)になれば、誰もが「ドラギ総裁発言云々」と言えるが、本質的にはドラギ総裁の発言はキッカケに過ぎず、ユーロにはリバウンドのニーズがあったと言えるからだ。

というのも、ユーロは確実に売られすぎの状況に置かれていたのである。

■米長期金利とユーロ/米ドルが違った動きに

もっとも、ユーロ/米ドルの下げは米独の長期金利と高い連動性を持ち、最近まで、米独長期金利に先行する形で安値更新を続けてきた経緯がある。

ユーロ/米ドルが7月上旬に6月1日(金)の安値を更新したのも、米長期金利(米10年物国債の利回り)の史上最低水準更新を示唆していた。

6月1日(金)に米長期金利はいったん1.4387%という最低水準をつけたが、7月25日(水)には、さらに1.3975%まで低下した。

しかし、7月25日(水)にユーロ/米ドルはさらに安値更新することなく、逆にリバウンドしていたので、一種のダイバージェンス(※)のシグナルが点灯していた。

(編集部注:「ダイバージェンス」とは、一般には相場の値動きとテクニカル指標の動き方が逆行することを意味する)

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

つまり、ドラギ総裁の発言なしでも切り返しを継続する公算が大きいと思う。

■ユーロ/米ドルの週足はRSIにダイバージェンス

ユーロの底打ちはテクニカルの視点とファンダメンタルズの視点の両方から考察できると思う。

テクニカルの視点では、以下の2点を提起しておきたい。

まず、ユーロ/米ドルの週足チャートを見てみよう。

週足チャートが示すように、ユーロ/米ドルは1月安値に比べ、今週(7月23日~)の安値がはるかに低い水準に落ち込んでいる。

(出所:米国FXCM)

一方、RSIは一貫して保ち合いの状況を示しており、1月安値をつけた際のRSIのレベルを7月に割り込めなかった。

これは間違いなく、強いダイバージェンスであり、ユーロが売られすぎで、いったんのスピード調整があること、底打ち間近ということを示すサインだった。

■11~12年のプライマリーサイクルからユーロ/円は底打ちか

次に、ややユニークな視点となるが、クロス円(米ドル以外の通貨と円との通貨ペア)であるユーロ/円から推測すれば、ユーロ/米ドルがガンガン安値を割り込んでいくのは難しいことが悟れるかもしれない。

要するに、クロス円であるユーロ/円の動きはユーロ/米ドルの動きに依存しているので、ユーロ/円に底打ちの可能性があれば、それはユーロ/米ドルの底打ちなしにはあり得ないのである。よって、ユーロ/円が底打ちするかどうかが重要だ。

下のチャートは、ユーロ/円の長期スパンにおける構造を示している。

数字1が示すサイクルはユーロ/円のプライマリーサイクルであり、これはだいたい11~12年の周期を示す。現在位置しているサイクルの起点が2000年であることを考えると、そろそろ底打ちしやすい時期に入っていることがわかる。

(出所:米国FXCM)

■プライマリーサイクルの最終段階によく出るパターンとは?

次に、数字2が示しているフォーメーション、つまり、2008年安値から構築された下落ウェッジのサポートラインに合致していることに注目していただきたい。

同ラインを本格的に割り込んでいくなら、2000年安値を更新していってもおかしくないが、前記サイクル論の視点に加え、2000年安値から構築された現在のサイクルの構造を考えれば、どちらかというと底割れより底打ちの可能性が高いことがわかる。

というのは、前の2つのサイクルと違って、2000年安値から構築された現在のサイクルは「ライト・トランスレーション」という構造を示しているからだ。

やや難しい専門用語で困惑する方もいると思うが、要するにサイクル自体が上昇期と下落期に分かれるので、上昇期の周期がより長く、値幅がより大きければ、同サイクルはライト(右)傾斜の形になりやすいから、強気サイクルと解釈されるのである。

2008年7月高値を起点とした今回の下落変動周期は今週まで続いているが、上昇期に比べ、周期、値幅とも劣っているから、強気サイクルに沿った形で底打ちに至る可能性がより高いわけだ。

そして、前述した大型下落ウェッジ自体はこのようなプライマリーサイクルの最終段階によく出るパターンであるから、いっそう底打ちの可能性が高いと思う。

■ユーロ/円の月足にもRSIのダイバージェンス

最後にRSIが示す強気シグナルだ。

数字3で示されるRSIが値動きと逆行している。つまり、ダイバージェンスの形が2008年安値からずっと継続しており、そろそろこれが効いてきてもおかしくなかろう。

(出所:米国FXCM)

このようなマクロ的視点をもって丹念に日足、さらに時間足をもフォローしていけば、ユーロ/円が94円台でいったん底打ちする可能性を前もってとらえることは可能だった。

詳細は筆者のブログで説明しているので省くが、要するにユーロ/円底打ちの可能性が強ければ強いほど、ユーロ/米ドル底打ちの可能性が高まるのである。実際の市況もそのような展開を示していた。

■何の変哲もないドラギ発言になぜ、激しく反応したか?

ファンダメンタルズの視点では、まず米独長期金利の異常としか言いようのない低い水準について考えなければならない。

結論から申し上げると、このような米独長期金利の低下は、西側マスコミに連日躍っている「Grexit」、「Spanic」、そして「Eurover」といった造語に象徴されるように、マーケットが最悪の事態まで織り込もうとしていたからだ(※)。

(編集部注:「Grexit」はギリシャのユーロ離脱、「Spanic」はスペインについてのパニック、「Eurover」はユーロの終えんを意味する造語)

【参考記事】

●ユーロ/ドルは「grexit」ショックの逆襲に注意! ドル/円の調整は78円台までか?(5月21日、陳満咲杜)

しかし、歴史を振り返れば、「Eurover」はそう簡単にできないことも明白だ。だから、マーケットの行き過ぎは必ず修正されることになる。

そのキッカケは7月26日(木)のドラギ総裁による「ユーロを守るために必要なあらゆる措置を講じる」との発言だったかもしれない。

しかし、考えてみれば、ドラギ総裁の地位と職務に照らせば、こういった発言はごく当たり前の話ではないか。ユーロなしのECBは考えられないように、ドラギ総裁の話自体は何の変哲もないものだ。

しかし、マーケットは激しく反応した。

前述したユーロの売られ過ぎに対する反動といったテク二カル的な要素だけでなく、マーケットのセンチメントの傾きはやはり見過ごせない。

このようなマーケットの反応は、悲観し過ぎた市場心理の裏返しとしてとらえればわかりやすい。このあたりの理屈はまた次回。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)