■英ポンド/円の高値更新でドル/円の上値ターゲットを修正

GWでコラムを1回お休みさせていただいた。

この間、市況が大きく変わり、筆者も見方を修正していた。

具体的には、従来の「米ドル/円100大台の壁」論から、さらなる円安進行の余地ありと変わり、ターゲットを102円の手前に上方修正していた。

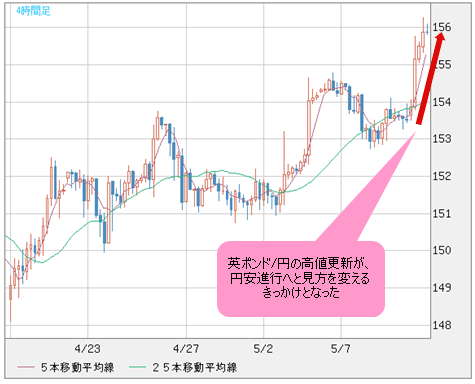

ドテンさせられた出来事とタイミングは、他ならぬ英ポンド/円の高値更新だった。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/円 4時間足)

前回4月26日(金)のコラムで書いたように、円安トレンド継続の有無を図るには、クロス円(米ドル以外の通貨と円との通貨ペア)の動向も重要で、リードする豪ドル/円のほか、英ポンド/円の高値更新の有無も条件の1つとして考えられた。

【参考記事】

●GW前は相場がトレンド転換しやすい!連鎖的に売りが売りを呼ぶリスクに要注意(2013年4月26日、陳満咲杜)

実際、英ポンド/円は4月25日(木)高値から一時反落したものの、5月3日(金)に高値を更新したので、見通しの変更を迫られた。

したがって、今週(5月6日~)から筆者が会員レポートにて米ドル/円の100円大台突破を見込むようになったのも、その流れを汲んだ結果であった。

■ドル/円を100円台に押し上げたFRB関連のウワサとは?

ところで、前回のコラムでも指摘したように、米ドル/円の100円大台突破にはなんらかのサプライズが必要であると思われたので、本日(5月10日)未明、2時以降における米ドル急伸を推し進めた要素は、やはりそれなりのインパクトを持つ出来事のはずだ。

この意味では、ウォール・ストリート・ジャーナル(WSJ)の報道に関するウワサ自体はサプライズであるものの、想定内とも言える。

昨日(5月9日)、NY取引時間帯に入ると、米・新規失業保険申請件数の縮小やフィラデルフィア連邦準備銀行の総裁による「QE3(量的緩和策第3弾)規模の縮小を支持」といった発言に刺激され、米ドル/円は99円台前半まで上昇してきた。

そして、一気に100円の大台を突破したのは、NY市場が終盤にかかった頃、WSJのFRB(米連邦準備制度理事会)番記者が「QE3縮小が決定された」という記事をリリースするというウワサが流れたことがキッカケだった。

これが米ドルを押し上げ、本当のサプライズ材料として、米ドル/円の大台乗せを実現させたわけだ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 15分足)

最近、連邦準備銀行の総裁間で意見の対立が鮮明となり、QE3の継続について、規模がなお不十分といった主張もあれば、前述のようなQE3の悪影響を懸念するといった声もある状況だった。

したがって、連銀総裁の発言より、WSJ報道に関するうわさがマーケットにとってよりインパクトが大きかったのは、WSJの番記者の影響力が大きいというよりも、いかにも「FRBが決断を下した」かのようなウワサ自体のインパクトが大きかったのではないかと思う。

ゆえに、このウワサが出た後、米ドルの全面高が起こった。

米ドル/円のパフォーマンスに目を奪われがちだが、実際のところ、ドルインデックスの急伸が、より重要である。

ドルインデックスの急伸は米ドル全面高を意味し、ユーロ、英ポンドに対する以外に、豪ドルなど資源国通貨に対するパフォーマンスがより高かったのも、興味深い現象だ。

(出所:米国FXCM)

■ウワサが米ドル高によく効いた2つの理由とは?

では、なぜウワサがこんなに効くのだろうか。簡単に言うと、以下の2点がおもな原因ではないかと思う。

1、米景気が回復するにつれ、マーケットはFRBが早晩QE3の規模縮小や打ち切り、つまり出口政策を模索するのではないかと疑心暗鬼になっている。

2、米国の状況と対照的に、日本の「異次元」政策や、ECB(欧州中央銀行)・豪州の「史上最低金利」は、当面続くどころか、量的緩和と利下げの継続が一段と強まる公算さえある。

したがって、通貨戦争ならぬ、世界的な「緩和戦争」の中、金利や量的緩和の絶対水準よりも、出口政策の模索される時期の方がより重要な判断基準となってくる。

こういった認識の差があった以上、WSJの記事に関するウワサが投機筋を刺激し、米ドル全面高を引き起こしたのも自然な成り行きとも言える。

ウワサ自体がサプライズとはいえ、材料として出るべきところに出たので、我々の想定内とも言えるのではないかと思う。

■円安トレンドはどこまで拡大する?

では、円安トレンドは100円の大台突破をもって、どこまで拡大していくのだろうか。

巷では110円とか120円といった上値ターゲットが提示されるが、筆者としてやはり慎重なスタンスを崩さず、長期スパンではいずれ110円とか120円の大台打診を有力視するが、目先は102円台前後が天井ではないかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

最大の理由として、やはり米金利動向とFRB政策がある。

結論から申し上げると、FRBが早期出口政策を模索すれば、米金利高(債権安)を招き、現在の米ドル/円レートを後追いする形で、日米金利差は拡大。それをもって円安の正当性が証左されるだろう。

そうでなければ、米ドル/円は特に割高(つまりオーバーボート)の状況にあり、短期スパンでは続伸してもやはりおのずと限界がある。

では、肝心のFRB政策はどうなるのだろうか。

バーナンキFRB議場の腹にいる虫でもない限り、誰にも断定できないが、前述のように、FRB内部でも意見が対立している上、米景気回復になお懸念が多い現時点では、バーナンキ氏がQE3を直ちに縮小するわけにはいかない、とする推測は妥当で理にかなうだろう。

もっとも、つい最近、QE3が不十分で、QE4も必要ではないかとささやかれていただけに、最後の最後までやり抜けないと、リーマンショック以来のFRBの努力がすべて水の泡になってしまうことを誰よりも認識し、また危惧しているのは、他ならぬバーナンキ議長自身であろう。

したがって、WSJ報道に関するウワサはインパクトが大きかったものの、マーケットはいずれ冷静に考え、QE3縮小は時期尚早という結論にたどり着くだろう。

■ユーロ/米ドルと豪ドル/米ドルの値動きの違いに注目

このような見方を証左するように、ユーロ/米ドルと豪ドル/米ドルの値動きの違いが注目される。

同様に利下げした両通貨ペアの、ウワサが出た後のパフォーマンスに温度差があった。

ユーロ/米ドルは、執筆中の現時点でなお1.3000ドルの大台を維持できたことに対して、豪ドル/米ドルは2012年6月以来の安値となっている。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

(リアルタイムチャートはこちら → FXチャート&レート:豪ドル/米ドル 週足)

言ってみれば、利下げ後も「意外」に底堅く推移したユーロと、利下げ後、直ちに売られてきた豪ドルの差が、ウワサの後も一段と拡大したのは、トレンドの継続といったテクニカル要素以外に、外貨サイド自体の事情がより重視された証拠ではないかと思う。

ユーロ圏は問題山積みなだけに、利下げがユーロにプラスとなる。逆に高金利通貨の豪ドルはさらなる利下げの可能性を示しているから、目先売られることになっているだけだ。

言い換えれば、米ドルサイドの事情には大きな変動がないと思われるから、外貨同士の差が出ているわけで、その裏読みをすれば、マーケットのコンセンサスとして言われるほどFRBは政策変更へ傾いてはいないとみる。

この意味では、前回のコラムで提起した円安トレンド継続の条件のうち、豪ドル/円に関する見方をなお堅持したい。

【参考記事】

●GW前は相場がトレンド転換しやすい!連鎖的に売りが売りを呼ぶリスクに要注意(2013年4月26日、陳満咲杜)

言い換えれば、米ドル/円とユーロ/円、英ポンド/円などクロス円が高値更新したものの、豪ドル/円が近々高値更新できなければ、一種のダイバージェンスとみなされ、米ドル/円や他のメジャークロス円も言われるほど高値の余地は大きくないだろう。

いずれにしても、米ドル/円に関しては、テクニカル要素から見れば、究極のオーバーボートの状況に達しているから、来週(5月13日~)あたりから頭打ちを果たしてもおかしくない。このへんの分析は、また次回に。

![ゴールデンウェイ・ジャパン(旧FXトレード・フィナンシャル)[FXTF MT4]](/mwimgs/c/d/-/img_cd98e6e3c5536d82df488524d85d929d47416.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)